Почему сейчас не нужно торопиться с покупкой акций застройщиков?

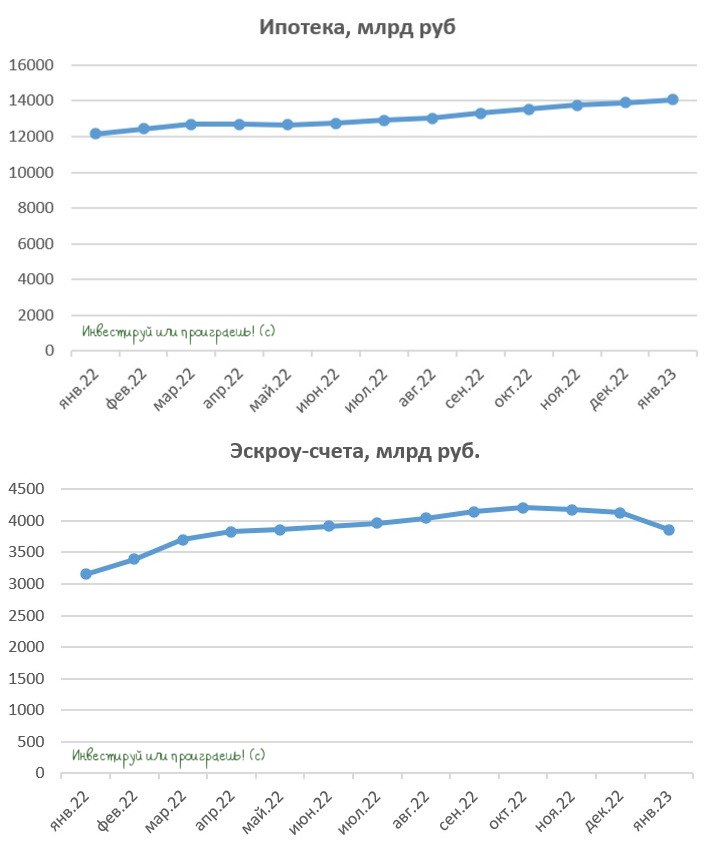

Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.