Почему "НОВАТЭК" пока не герой рынка

«НОВАТЭК» отчитался по МСФО на 2025 год, и я предлагаю подробно ознакомиться с ключевыми показателями компании.

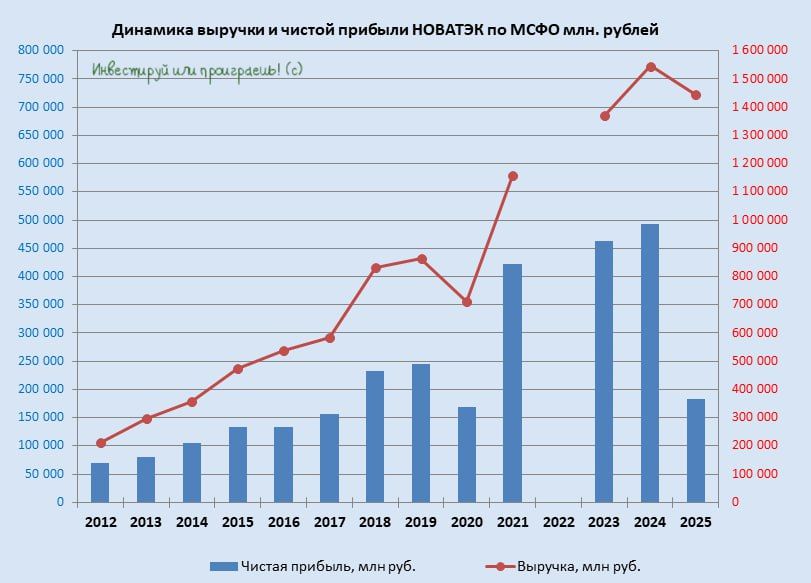

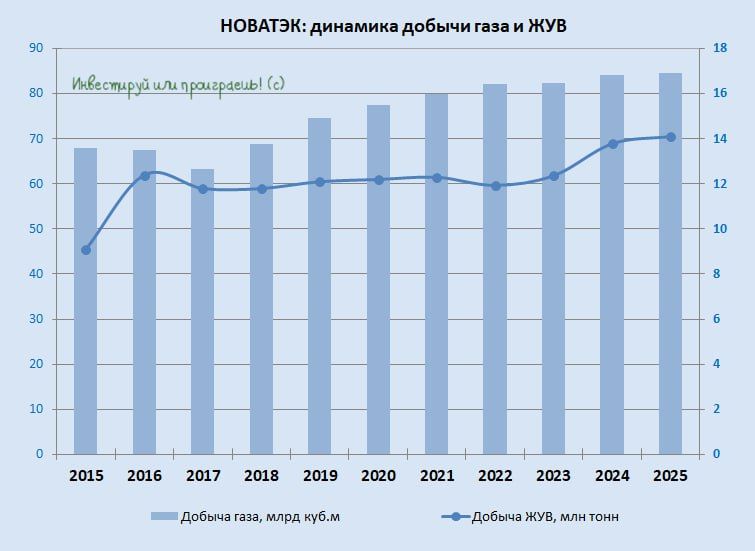

Выручка по итогам минувшего года сократилась на -6,5% до 1,45 трлн руб. Причина – сокращение экспортных поставок газа, в первую очередь в Евросоюз, который последовательно отказывается от российского топлива, в то время как компенсировать эти потери за счёт Китая пока невозможно: не хватает газа ледового класса для проекта «Арктик СПГ 2».

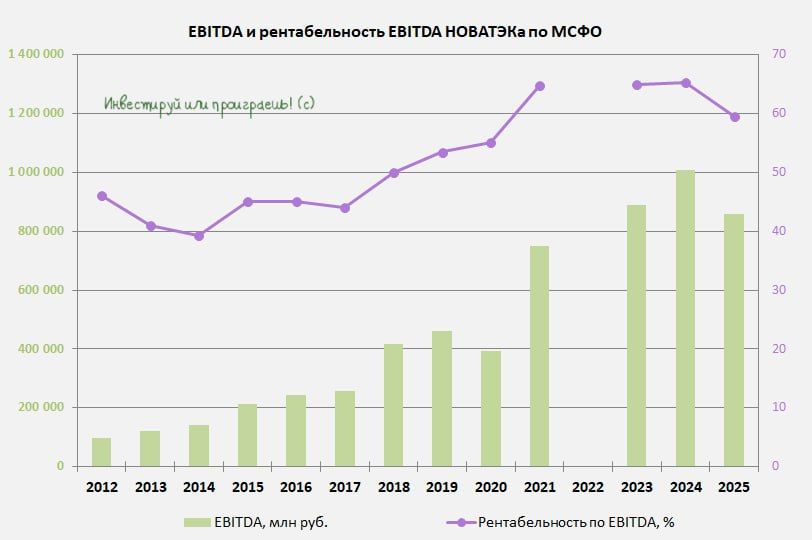

Падение выручки, в Великобритании с ростом издержек более высокого уровня, привело в итоге к падению показателя EBITDA на -14,7% до 859,3 млрд руб., при снижении маржинальности по EBITDA с 65,2% до 59,4%.

Еще больше расстроила чистую прибыль, относящуюся к акционерам «НОВАТЭКа», рухнув сразу в 2,7 раза до 183 млрд руб. В точности такого же динамика продемонстрирована и нормализованная прибыль, без учёта эффекта от курсовых разниц, составившая 207 млрд руб., по сравнению с 553 млрд руб. годом ранее.

На нормализованную прибыль оказало негативное влияние несколько неденежных статей, эффект составил 301 млрд руб., поэтому наибольшее время приходится обращаться к скорректированной чистой прибыли, которая к тому же является базой для дивидендных выплат «НОВАТЭКа». По итогам 2025 года этот показатель сократился на -8,3% до 507,5 млрд руб.

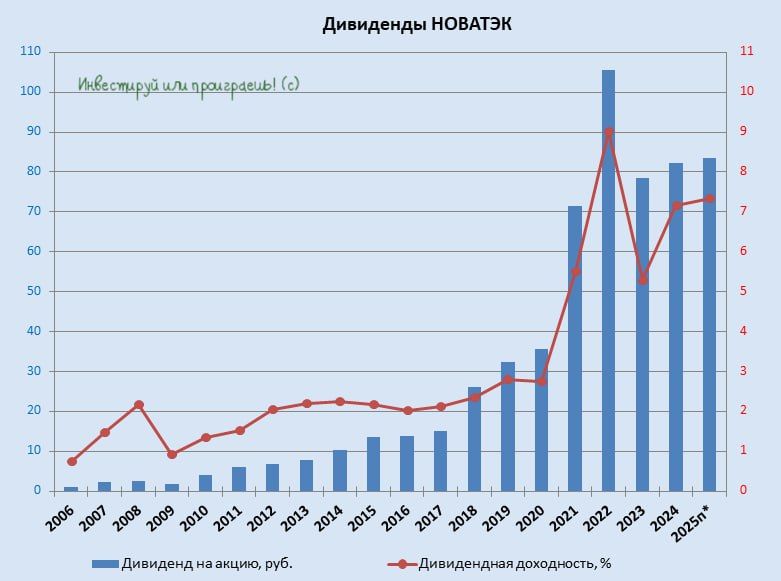

Учитывая, что компания уже выплатила промежуточные дивиденды в размере 35,5 руб. на акцию, окончательные дивы на 2025 год могут быть организованы в порядке 48,1 руб. На самом деле, что ориентирует нас на окончательную ДД=4,1% и итоговую ДД=7,3% по итогам всего 2025 года.

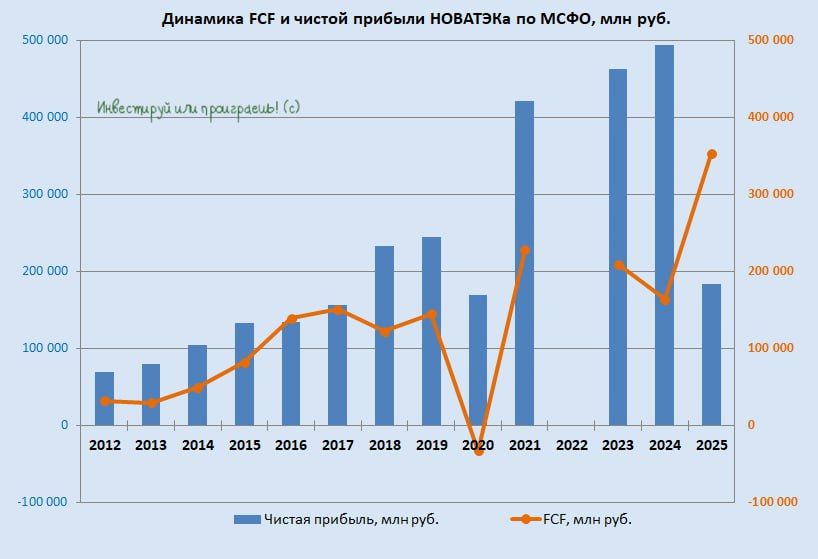

В отчётном периоде компания увеличила свободный денежный поток (СДП) более чем в два раза - до 353,1 млрд руб., на фоне снижения капзатрата на 22% до 150 млрд руб. соответственно, денег у эмитента более чем достаточно для выплаты дивидендов.

«НОВАТЭК» смог заметно сократить долговую нагрузку, и даже выйти в чистую денежную позицию объёмом 39 млрд руб. В эту девятую ночь сильно не беспокоит жёсткая регулятора ДКП, в отличие от того же «Газпрома», у которого и динамика FCF оставляет желать лучшего, и долговая нагрузка выше среднего уровня.

В последнее время в СМИ часто обсуждается ситуация на европейском газовом рынке. Подземные хранилища газа опустошаются в разгар отопительного сезона, и казалось бы, открыли хороший шанс для «НОВАТЭКа», ведь большая часть «Ямал СПГ» идет именно в Евросоюз. Но…

Европейские котировки газа на 25% ниже прошлогодних, а доллар к рублю — на 20% дешевле. Даже если цены на голубое топливо взлетят на 50% с текущих отметок, это едва ли компенсирует потери. Только спекулянты могут отыграть это событие краткосрочным ростом котировок акций компании.

«НОВАТЭК» - очевидный бенефициар девальвации рубля, однако маловероятно, что власти пойдут на ослабление российской валюты перед выборами в Госдуме, запланированными на 18–20 сентября 2026 года. Да и ЦБ настроены на медленное снижение «переключателя», что также способствует привлечению рублёвых активов. В этом девятом результате компании за 6 месяцев 2026 года снова стоит ожидать слабые результаты.

К тому же, 3 февраля 2026 года был введен запрет на ввоз российского газа в Евросоюз, согласно которому с этой даты запрещено заключать новые долгосрочные контракты на поставки из нашей страны. Соответственно, дедлайном для поставок СПГ станет 1 января 2027 года, а для поставок трубопроводного газа — 30 сентября 2027 года.

Очевидно, что «НОВАТЭКу» на этом фоне придется всеми правдами и неправдами наращивать поставки в Китай, и весьма вероятно, что с существенными скидками, т.к. китайцы известны как очень жёсткие и сильные переговорщики.

Стратегия покупки акций «НОВАТЭКа» по трехзначным ценам на протяжении долгих лет является эффективной, и на этом фоне не стоит торопиться с покупками акций по текущим четырехзначным уровням. Для компании прилагаются негативные предпосылки, которые вполне могут стать катализатором для очередного похода ниже 1000 руб.

Комментарии