Почему интерес к акциям "Магнита" может вырасти

По данным ЦБ, инфляционные ожидания населения в январе 2026 года остались на уровне декабря - в районе 13,7%. Продуктовая инфляция также далека от установленных Банком России таргетов, что будет подспорьем для фудритейлеров в начале 2026 года. Как мы все помним, именно они способны «перекладывать инфляцию на полку», наращивая при этом выручку еще и за счет открытия новых магазинов.

Однако органически расти удается не всем. Лента драйвит свои доходы с помощью активной экспансии и безудержного поглощения более мелких продуктовых сетей. X5 является флагманом отрасли, поэтому к ним вопросов нет. Но как себя чувствует Магнит на фоне своих конкурентов?

Скоро мы узнаем итоговые результаты по году, а пока напомню основные цифры за 6 месяцев 2025 года. Выручка компании ожидаемо выросла на 14,6% до 1,7 трлн рублей. Тут ветер в паруса дул особенно со стороны все той же инфляции. А вот чистая прибыль рухнула с 17 млрд рублей до всего 155 млн. Причина кроется в растущем долге и процентах на его обслуживание.

Не думаю, что во второй половине года ситуация развернется в лучшую сторону, учитывая все еще высокую ключевую ставку. Это значит, что инвесторам предстоит увидеть слабый отчет за 2025 год и потенциально отказ руководства от дивидендных выплат. Такая диспозиция не дает шансов на полноценный разворот нисходящего тренда в бумагах. Но есть один нюанс, который может сделать это.

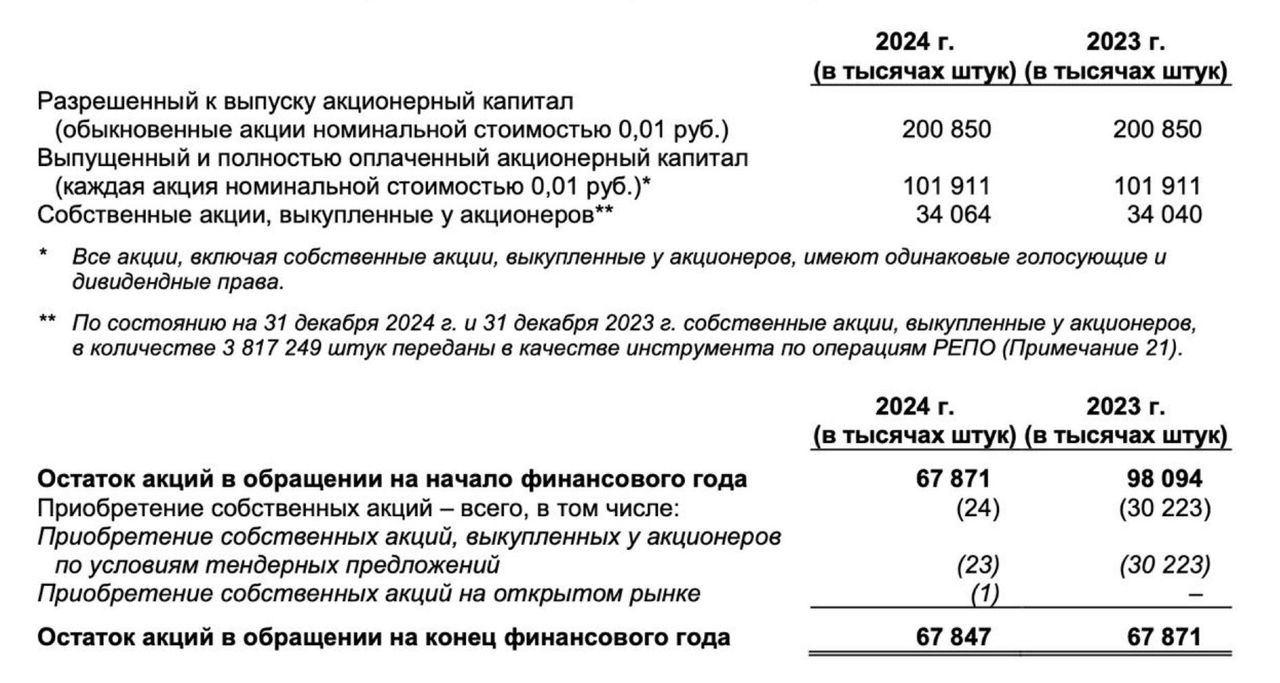

На момент написания статьи стоимостные мультипликаторы выглядят следующим образом: P/E 11,6; P/B 1,8; EV/EBITDA 4,3. На разных сайтах-агрегаторах цифры могут отличаться, но незначительно, ведь все берут за основу 102 млн акций в обращении. Также многие инвесторы и аналитики ждут погашения квазиказначейского пакета, который компания выкупила у нерезидентов со скидкой. Однако есть нюанс, который инвестсообщество проглядело.

Уже по итогам 2024 года в отчете МСФО Магнит указал, что провел выкуп, погасил их, а остаток акций в обращении составляет 67,8 млн штук, а не 102 млн. Соответственно, капитализация Магнита на текущий момент - 219 млрд рублей, а не 330 млрд, как указано на большинстве ресурсов.

Так, все мультипликаторы аналитики обязаны пересчитать в сторону снижения, что явно повысит интерес к акциям ритейлера. Правда лишь в моменте, так как фундаментальных причин пока не найти. Может быть, отчет за полный 2025 год нам приоткроет завесу тайны, узнаем чуточку позже.