По текущим ценам акции "Инарктики" не представляют большого интереса для покупки

ИНАРКТИКА, лидер российского производства аквакультурного лосося и форели, обнародовала накануне операционные итоги за 2024 год. И это отличный повод рассмотреть ключевые показатели компании и провести их анализ вместе с вами.

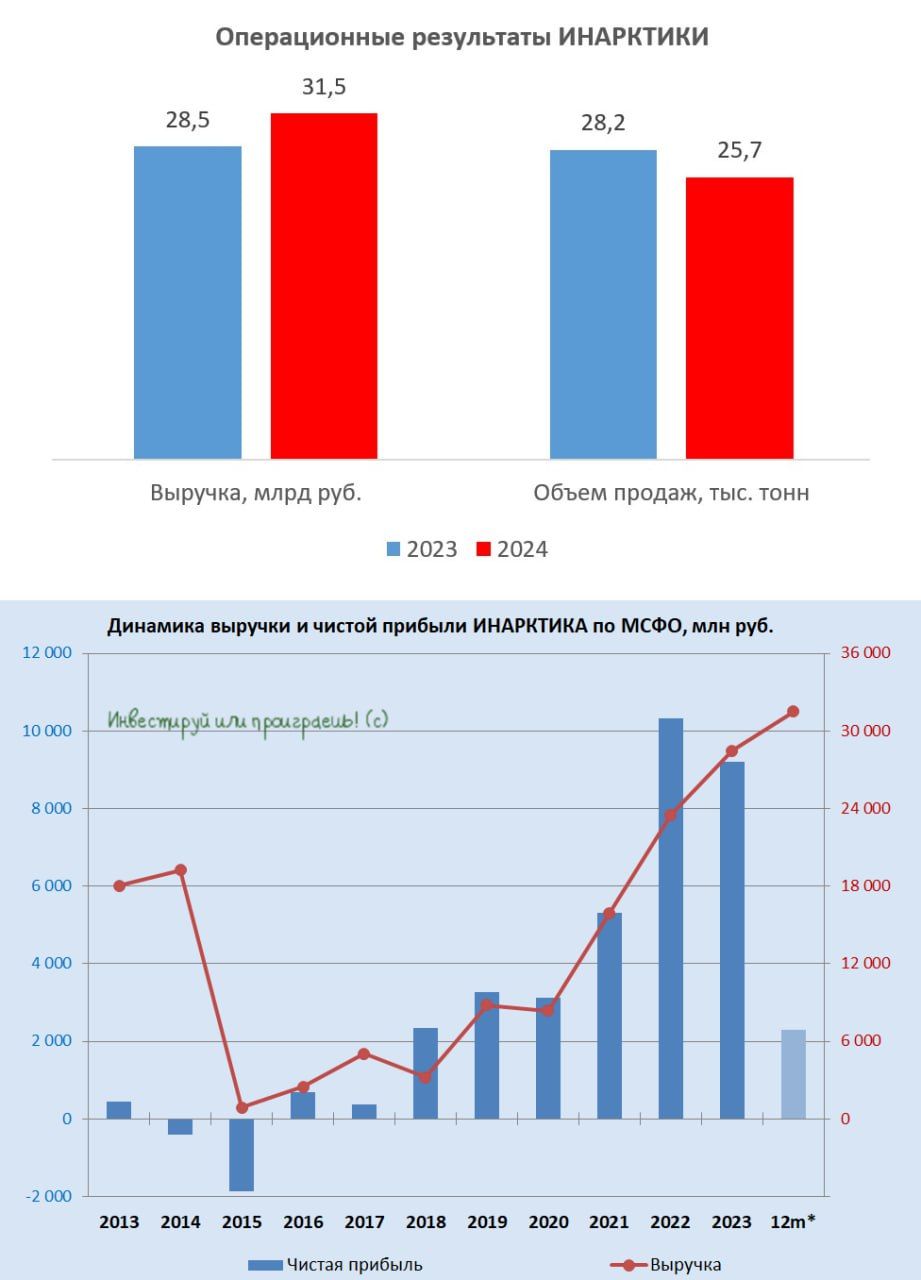

Объём продаж красной рыбы по итогам прошлого года сократился на -8,9% до 25,7 тыс. тонн, вследствие реализовавшихся биологических рисков.

Значительная часть рыбы погибла из-за аномальных холодов, распространения заболеваний и повреждений, нанесенных медузами.

Во втором полугодии компании удалось компенсировать около 40% утраченных биологических активов, вернувшись к уровню 2022 года, однако лично меня тот факт, что в сельском хозяйстве неизбежны биологические риски, способные свести на нет многолетние успехи, по-прежнему отталкивают от этой истории. Ещё в 2015 году ИНАРКТИКА еле отправилась от последствий лососевых вшей, получив тогда внушительный убыток, и вот теперь очередная хворь...

Выручка компании при этом по итогам 2024 года увеличилась на +10,5% до 31,5 млрд руб., однако этот рост был обусловлен исключительно повышением цен на лосося и форель, вызванным как инфляцией, так и ослаблением курса рубля. Напомню, цена на красную рыбу на внутреннем рынке формируется под воздействием этих двух факторов, а также в зависимости от совокупных объёмов улова. Россия по-прежнему импортирует внушительные объемы лосося, а по форели отечественные аквофермеры смогли добиться значительного прогресса в импортозамещении.

На сегодняшний день Россия находится на третьем месте в мире по объёму потребления лососевых видов рыб, уступая лишь Евросоюзу и Соединенным Штатам. Причём в прошлом году стоимость импортированного лосося росла значительно быстрее темпов инфляции, что связано как со снижением объёмов производства в Чили, так и с ростом затрат на логистику у поставщиков.

Российские производители на этом фоне также увеличили цены, чтобы компенсировать убытки, вызванные заболеваниями рыбы. Думаю, любители красной рыбы или красной икры среди вас подтвердят это, остро прочувствовав прошлогодний рост цен в супермаркетах на своём кошельке. При этом стоит отметить, что биологические риски затронули не только ИНАРКТИКУ, но и другого значимого отечественного игрока – компанию Русский лосось.

Согласно последним социологическим опросам, высокая цена больше не входит в тройку основных причин, удерживающих людей от покупки и употребления рыбы. Напротив, в нашей стране растёт спрос на увеличение частоты её потребления. Основными препятствиями теперь называются сложность приготовления, проблемы при выборе рыбы и её низкое качество. В то время как всё большее число респондентов отмечает пользу рыбы для здоровья - и это сейчас главный драйвер для маркетологов в этой области.

Если предположить, что показатель EBITDA по итогам 2024 года сохранится на уровне предыдущего года, учитывая скромный рост выручки и увеличение издержек, то ИНАРКТИКА сейчас торгуется с мультипликатором EV/EBITDA=5х. Для сравнения, в с/х секторе компания Русагро до приостановки торгов из-за редомициляции торговалась с мультипликатором 4x. После завершения процедуры переезда можно ожидать коррекции в акциях Русагро на 4–5%, аналогичной той, что происходила с бумагами HeadHunter, X5 Group и других компаний, прошедших этап редомициляции, что создаст хорошую возможность приобрести акции по более выгодной цене.

Ну а по текущим ценам бумаги ИНАРКТИКИ (AQUA) не представляют большого интереса для покупки, т.к. на нашем рынке существуют более привлекательные и понятные инвестиционные кейсы. Тем не менее, в случае снижения котировок в район 500+ руб., эти бумаги могут стать интересными для включения в портфель на небольшую долю. Но исключительно для тех инвесторов, кто не боится лососевых вшей, медуз и других биологических рисков. Лично я по-прежнему боюсь и прохожу мимо этой истории!

Комментарии