По итогам года ВВП России может сократиться на 3,5-4,5%

Росстат опубликовал 5 октября первую оценку ВВП за 2 квартал 2022 года, выполненную методами использования доходов и формирования по источникам доходов. Из структуры использования доходов следует, что спад внутреннего конечного спроса был достаточно глубоким (-6,4% г/г), но сокращение ВВП составило -4,1% г/г благодаря положительному вкладу чистого экспорта связанного со сжатием импорта.

Расходы домашних хозяйств на конечное потребление снизились в реальном выражении на 5,5% г/г, что можно связать со снижением реальных располагаемых доходов, переходом домохозяйств к сберегательной модели поведения в условиях высокой неопределенности и сокращением доступного ассортимента импортных товаров.

Резкое снижение реальных расходов на валовое накопление (-13,8% г/г) – антирекорд с 1Q19. При этом расходы на формирование основного капитала были в плюсе (+3,2% г/г), что коррелирует с ранее опубликованными данными Росстата о росте инвестиций в основной капитал во 2Q. Однако в условиях сокращения импорта предприятия «проедали» производственные запасы.

Мы ожидаем по итогам года сокращение ВВП России на 3,5-4,5%. Данные Росстата косвенно говорят в пользу прогноза Всемирного банка, что в текущем году единственный положительный вклад в динамику ВВП даст физическое сокращение импорта (т.е. положительный чистый экспорт), а в будущем году и чистый экспорт, вероятно, уйдет в минус. И, если не оживет потребительская активность и инвестиции, то единственным положительным фактором будущего года может стать восстановительный рост запасов – впрочем, и с этим могут быть проблемы, т.к. промежуточный и инвестиционный импорт, необходимый для производства, восстанавливается труднее, чем потребительский.

Росстат опубликовал первую оценку ВВП за II квартал 2022 года, выполненную методами использования доходов и формирования по источникам доходов. Ранее публиковалась первая оценка ВВП, рассчитанная производственным методом; согласно обеим оценкам спад ВВП во 2Q22 составил 4,1% г/г, а дефлятор ВВП (характеризующий рост цен в экономике) увеличился на 17%. Оценка ВВП по методу использования доходов показывает сумму и структуру расходов всех институциональных секторов на конечное потребление, валовое накопление и чистый экспорт.

Из структуры использования ВВП следует, что во 2Q внутренний конечный спрос сократился на 6,4% г/г за счет снижения расходов на конечное потребление – (-)4,1% и валового накопления – (-)13,8%. По нашей оценке, расходы на конечное потребление могли «вычесть» из ВВП 3,1 п.п., а валовое накопление 2,9 п.п. Т.е. сокращение внутреннего спроса могло дать отрицательный вклад в ВВП в размере около -6% г/г, если бы не положительный вклад чистого экспорта (полученного за счет сжатия импорта). Особенность отчета состоит в том, что теперь Росстат раскрывает лишь номинальный объем экспорта и импорта, не публикуя реальные изменения объемов и дефляторы по этим показателям, что не дает возможность увидеть физическое изменение чистого экспорта и его вклад в изменение ВВП, но, сопоставляя его с общим изменением ВВП и оценкой вклада других компонент, можно оценить положительный вклад чистого экспорта примерно в 1,7 п.п.

Расходы домашних хозяйств на конечное потребление снизились на 5,5% г/г (максимальный спад с 3Q20, но значительно менее глубокий, чем на пике локдаунов во 2Q20 (-20,8% г/г)). Сокращение расходов связано со снижением реальных располагаемых доходов, перехода домохозяйств к сберегательной модели поведения в условиях высокой неопределенности и сокращению доступного ассортимента импортных товаров. Как отмечает Всемирный банк в обзоре, опубликованном накануне, «падение внутреннего спроса могло бы быть еще больше, если бы правительство не смягчило последствия с помощью пакета фискальной поддержки в размере 3% ВВП, включая повышение социальных выплат, предоставление льготных кредитов и налоговых льгот, а также повышение минимальной заработная платы». Вопреки ожиданиям, в реальном выражении снизились и расходы госуправления (т.е. бюджетные расходы) – (-)0,4% г/г.

Резкое падение расходов на валовое накопление – антирекорд с 1Q19. При этом расходы на формирование основного капитала были в плюсе (+3,2% г/г), что коррелирует с ранее опубликованными данными Росстата о росте инвестиций в основной капитал во 2Q. Однако в условиях сокращения импорта предприятия «проедали» запасы – это и обусловило глубокий спад валового накопления.

Данные Росстата косвенно говорят в пользу прогноза Всемирного банка, что в текущем году единственный положительный вклад в динамику ВВП даст физическое сокращение импорта (т.е. положительный чистый экспорт), а в будущем году и чистый экспорт, вероятно, уйдет в минус. И, если не оживет потребительская активность и инвестиции, то единственным положительным фактором может стать восстановительный рост запасов.

Динамика ВВП по расходам, % г/г

| 1Q20 | 2Q20 | 3Q20 | 4Q20 | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 |

ВВП | 1,5 | -7,4 | -3,3 | -1,3 | -0,3 | 10,5 | 4,0 | 5,0 | 3,5 | -4,1 |

конечное потребление домашних хозяйств | 3,8 | -20,8 | -7,3 | -4,9 | -2,2 | 27,4 | 9,5 | 7,1 | 4,5 | -5,5 |

государственного управления | 1,5 | 2,0 | 2,1 | 2,1 | 1,2 | 2,6 | 1,3 | 1,1 | 0,0 | -0,4 |

валовое накопление | -2,3 | -10,2 | -10,0 | 4,3 | 6,0 | 16,3 | 3,0 | 10,4 | 3,0 | -13,8 |

экспорт | -2,4 | 0,1 | -7,9 | -6,2 | -0,6 | -1,1 | 8,7 | 7,1 | ||

импорт | 1,0 | -22,5 | -19,9 | -5,0 | 0,0 | 32,2 | 19,2 | 17,7 |

Источник – Росстат, расчеты ФГ ФИНАМ

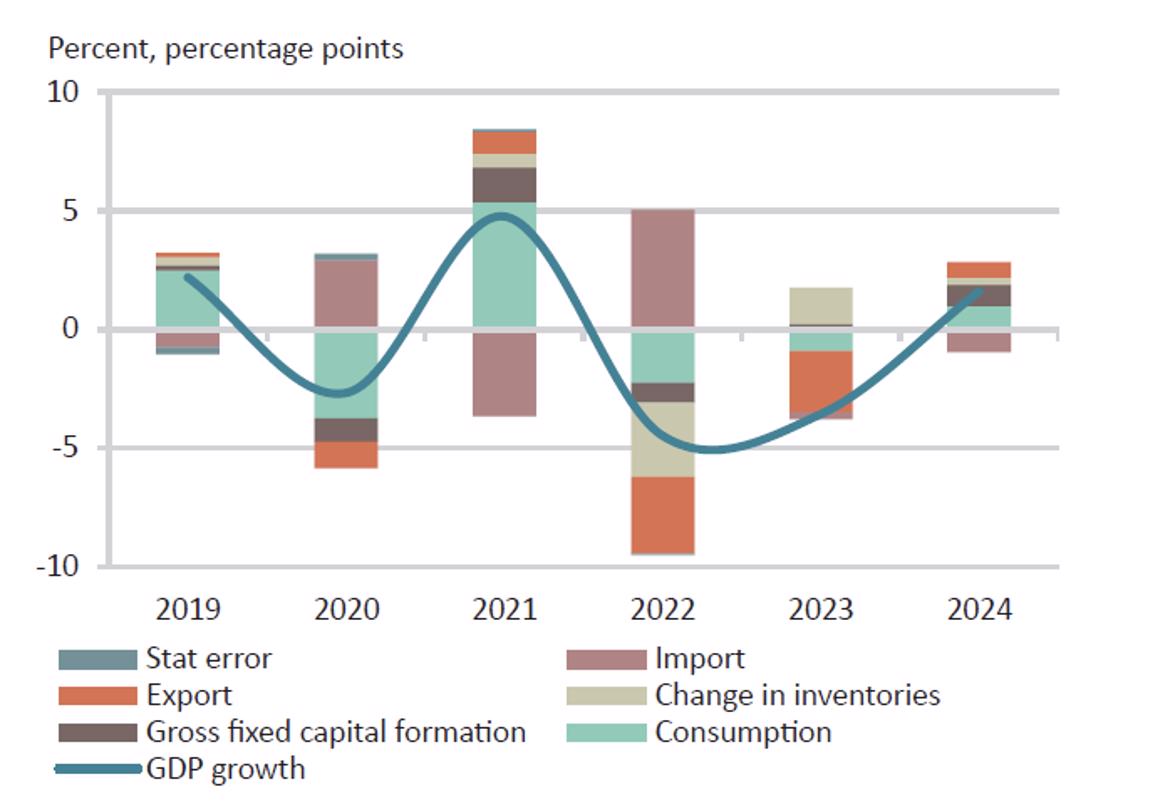

Прогноз роста ВВП РФ и его структуры, Всемирный Банк

Источник – World Bank