Первые дивиденды "Северстали" можно будет ожидать только в следующем году

Гендиректор Северстали Александр Шевелев на ПМЭФ-2025 рассказал о финансовом состоянии компании и перспективах роста бизнеса. Мы отметили ряд ключевых пунктов.

- В 2025 г. компания ожидает снижение потребления стали в РФ на 10% до 39 млн тонн. При этом сокращение производства стали может составить от 10% до 15%.

- Экспортные направления стали менее привлекательными для металлургов: на внешних рынках упали цены, рубль окреп, в стране сохраняется жесткая денежно-кредитная политика (ДКП). Также выросли транспортные затраты и заработные платы.

- Даже после существенного смягчения ДКП и ослабления рубля экономика будет двигаться по инерции. Спрос начнет расти с отставанием до полугода.

- Объем экспортных поставок Северстали занимает порядка 10–15% общего производства. Маржинальность экспорта находится на околонулевом уровне.

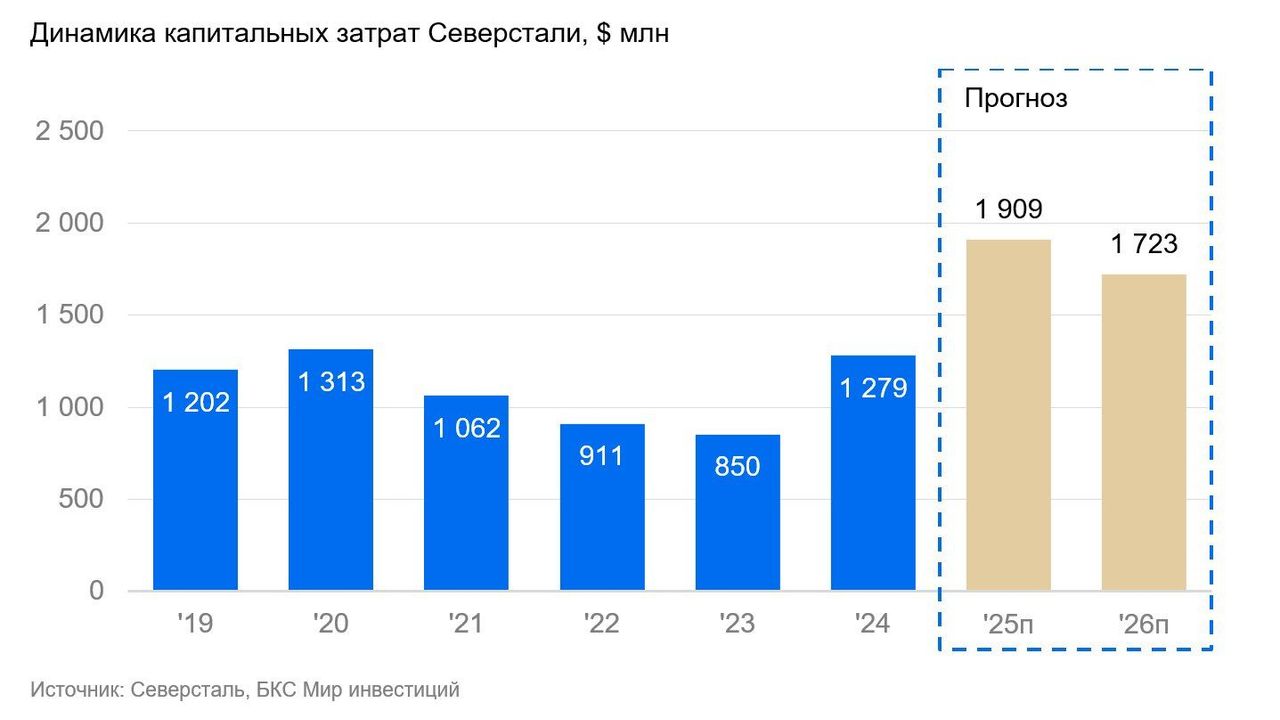

- Северсталь не останавливает ключевые инвестпроекты даже в текущих непростых экономических условиях. У компании есть достаточный запас денежных средств. Менеджмент подтвердил намерение полностью реализовать инвестиционную программу на 2025–2026 гг. в рамках плана «Стратегия 2024–28».

Оценка. Чистый денежный поток будет сокращаться. Менеджмент Северстали подтверждает наш тезис о туманных перспективах сталелитейного сектора в ближайшее время. Компания отмечает снижение деловой активности и фактическое ухудшение ситуации в отраслях ключевых клиентов. Потребление внутри страны снижается, а компенсировать это ростом экспорта за границу в нынешних условиях экономически нецелесообразно.

Компания пока не имеет четкой позиции по заморозке или отсрочке инвестиционных проектов, хотя планы закончить в срок как минимум ключевые инициативы остаются в силе. Стоит ожидать значительного оттока денежных средств на программу капитальных затрат в 2025–2026 гг.: Северсталь не будет отклоняться от изначального инвестплана в эти два года.

Эти факты вкупе со снижением маржинальности операционного бизнеса снижают вероятность возврата дивидендных выплат. Судя по всему, первые дивиденды можно будет ожидать только в следующем календарном году, когда ЦБ сильнее снизит ставку, и ситуация на мировом рынке стали нормализуется.

Влияние. Подтверждаем «Негативный» взгляд на Северсталь. Мы по-прежнему придерживаемся консервативной позиции в оценке металлургического сектора, в частности российских металлургов. О текущей негативной конъюнктуре на рынке мы подробно писали в нашем обзоре. Ожидаем, что у Северстали продолжит снижаться объем денежных средств на балансе, дивидендов не будет как минимум до конца года, поскольку перспектив улучшения рынка в ближайшее время мы не видим. Сохраняем «Негативный» взгляд и целевую цену в 950 руб. за бумагу. Акции компании торгуются с мультипликатором P/E 8,3х от ожидаемой прибыли в 2025 г. при среднем историческом значении за последние 10 лет на уровне 7,7х.