Перспективы дальнейшего роста процентных ставок продолжают давить на рынки

Европа. Вечером четверга Stoxx Europe 600 продолжал консолидироваться в области нижней границы диапазона предыдущих недель. По состоянию на 17:45 мск 8 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали производство товаров первой необходимости, энергетика и ЖКХ. Отставали финансы, промышленность и ИТ.

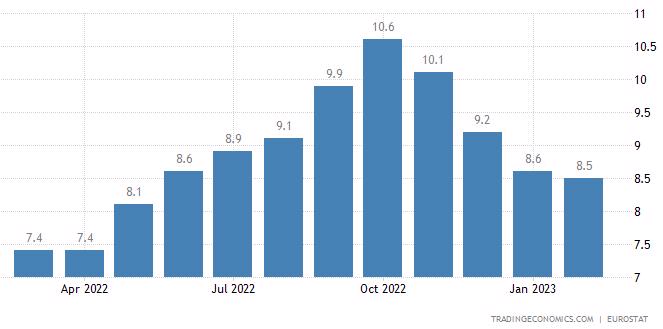

В первой половине торгов рынок акций Европы оказался под давлением на фоне роста доходностей 2–10 гособлигаций Германии до новых многолетних максимумов. Однако после публикации предварительных данных по потребительской инфляции в Еврозоне за февраль (+8,5% г/г против консенсуса +8,2% г/г и против +8,6% г/г в январе) сработал принцип «продавай на ожиданиях и покупай по факту».

Темпы роста инфляции превысили ожидания, но все же замедлились в годовом сопоставлении, и, вероятно, этого оказалось достаточно, чтобы инвесторы начали откупать сильно перепроданные за последние недели бонды. Это помогло и Stoxx Europe 600 вернуться в область закрытия среды. Кроме того, сезон корпоративной отчетности в Европе протекает неплохо: большее число компаний превышает ожидания по выручке и прибыли на акцию, нежели не дотягивает до них.

Дивидендная доходность Stoxx Europe 600 составляет 3,2%. Индекс торгуется с коэффициентом 13,6 к прибыли за прошедший год (P/E) и с коэффициентом 12,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 62,2% компаний индекса торгуются выше своей 50-дневной МА, 74,2% торгуются выше своей 100-дневной МА, 71,2% торгуются выше своей 200-дневной МА.

На 17:45 мск:

Индекс MSCI EM -984,19 п. (+2,09%), с нач. года +2,9%

Stoxx Europe 600 -458,46 п. (+0,17%), с нач. года +7,9%

DAX -15 279,60 п. (-0,17%) с нач. года +9,7%

FTSE 100 — 7 915,86 п. (+0,01%), с нач. года +6,2%

США. S&P 500 начал торговую сессию четверга с гэпа вниз, опустившись до самого низкого уровня с 20 января. По состоянию на 17:45 мск 9 из 11 основных секторов индекса находились в минусе. Наибольшую устойчивость показывали производство товаров первой необходимости, энергетика и промышленность. Главными аутсайдерами выступали финансы, производство товаров длительного пользования и недвижимость.

Число первичных обращений за пособием по безработице на неделе до 25 февраля составило 190 тыс., что указывает на сохраняющуюся силу рынка труда США. А затраты на рабочую силу в 4 кв. 2022 г. выросли на 3,2% кв/кв, превысив ожидания на уровне +1,6% кв/кв. Все эти цифры выступают в качестве проинфляционных факторов и давят на рынок акций.

Доходность 2-летних гособлигаций США, которые наиболее чувствительны к ожиданиям по процентной ставке, достигли нового многолетнего максимума в области 4,94%. Свою роль в этом могла сыграть и вчерашняя довольно жесткая риторика представителей ФРС.

И в США, и в Европе инвесторы продолжают закладывать в цены заметно изменившиеся ожидания по процентным ставкам: если месяц назад предполагалось, что они достигнут пика в США на уровне 5%, а в Европе — на уровне 3,5%, то сегодня эти показатели составляют уже 5,5% и 4,0% соответственно.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 18,9 к прибыли за прошедший год (P/E) и с коэффициентом 16,4 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 41,8% компаний индекса торгуются выше своей 50-дневной МА, 54,7% торгуются выше своей 100-дневной МА, 56,3% торгуются выше своей 200-дневной МА.

На 17:45 мск:

S&P 500 — 3 931,86 п. (-0,49%), с нач. года +2,4%

VIX — 20,95 пт (+0.37 пт), с нач. года -0.72 пт

MSCI World — 2 706,79 п. (-0,29%), с нач. года +4,0%

Нефть и другие сырьевые активы. В первой половине четверга цены на нефть предприняли попытку продолжить рост предыдущих двух сессий на волне позитива от опубликованных в среду сильных данных по индексу деловой активности (PMI) в производственном секторе Китая за февраль. Однако ближе к старту торгов в США продавцы перехватили инициативу, что стало закономерным событием, учитывая укрепление доллара против валют G10, общее ухудшение спроса на рискованные активы и ястребиные комментарии представителей ФРС в среду.

Возможно, свою роль в ухудшении рыночных настроений сыграло сообщение Bloomberg (со ссылкой на информированные источники) о том, что в этом году власти Китая вряд ли будут спешить с объявлением о новых стимулирующих мерах. Дело в том, что экономическое восстановление страны протекает лучше, чем ожидалось, поэтому ее руководство может предпочесть занять выжидательную позицию.

Кроме того, в США продолжается рост коммерческих запасов сырой нефти, которые увеличивались каждую неделю, начиная с конца декабря, и теперь достигли самого высокого уровня с мая 2021 года. Тем не менее внутренняя динамика фьючерсов на Brent говорит о силе рынка: спред между ближайшими контрактами на эту смесь находится на самом высоком уровне с конца ноября.

Котировки промышленных и драгоценных металлов находились под давлением по тем же причинам: укрепление доллара и перспективы дальнейшего повышения ставок в США. Тем не менее стратеги JPMorgan прогнозируют, что к концу текущего года цены на медь вырастут до $9 100 за тонну и достигнут $10 000 в следующем. Ожидается, что средняя цена металла в 2024 году составит $9 850.

На 17:45 мск:

Brent, $/бар. — 84,59 (+0,33%) с нач. года -1,5%

WTI, $/бар. — 78,07 (+0,49%) с нач. года -2,7%

Urals, $/бар. — 60,93 (+0,41%) с нач. года -4,9%

Золото, $/тр. унц. — 1 836,82 (+0,01%) с нач. года +0,7%

Серебро, $/тр. унц. — 20,83 (-0,77%) с нач. года -13,0%

Алюминий, $/т — 2 405,00 (-1,09%) с нач. года +1,1%

Медь, $/т — 8 939,50 (-1,77%) с нач. года +6,8%

Никель, $/т — 24 485,00 (-1,63%) с нач. года -18,5%