Перспективы "Аэрофлота" выглядят лучше ретроспективы

|

"Аэрофлот" |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

111 руб. |

|

Текущая цена: |

96 руб. |

|

Потенциал: |

16% |

Инвестиционная идея

Аэрофлот – один из крупнейших авиаперевозчиков в России с выручкой 612 млрд руб. в 2018 г. и долей на рынке около 40%. Сеть маршрутов охватывает 57 стран мира и 173 регулярных направления.

Мы сохраняем по акциям Аэрофлот рекомендацию "держать" и целевую цену 111 руб. на фоне ожиданий восстановления прибыли в этом году. В перспективе 12 месяцев потенциал акций AFLT умеренный, ~16%.

- Чистый убыток акционеров в 1К2019 расширился на 63%, почти до 17 млрд.руб. на фоне быстрого роста операционных и финансовых затрат, связанного с удорожанием топлива и расширением бизнеса.

- Операционные результаты отражают рост бизнеса. Авиаперевозчик нарастил пассажиропоток (PAX) на 16,2%, с улучшением как по международным направлениям (+17,2%), так и по внутренним (+15,4%), хотя заполненность кресел снизилась на 0,6%, до 77,9%. Рост PAX, открытие новых направлений, увеличение на 4,8% частоты полетов, расширение авиапарка на 5 ВС net помогло нарастить рыночную долю на 2,4% - до 45,4% и повысить выручку на 23%, до 138 млрд.руб.

- Результаты по прибыли не впечатляют, но соответствуют цикличному характеру бизнеса авиаперевозок. В фокусе внимания инвесторов будут результаты за третий квартал, который является сезонно сильным. Падение цен на нефть и ожидания улучшения результатов в этом году поддерживают котировки AFLT при низкой дивидендной доходности.

- Консенсус Reuters указывает на прибыль по итогам 2019 года в объеме 14,9 млрд.руб., что предполагает рост в 2,3 раза относительно прошлого года после двух лет ее падения. Менеджмент сохранил гайденс по росту пассажиропотока на 9-10% в этом году

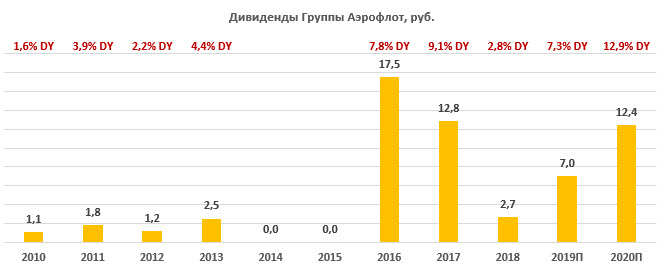

- Дивиденд за 2018 год составит 2,69 руб. на акцию (-79% г/г) с доходностью к текущим ценам 2,8%. Дата закрытия реестра - 5 июля.

|

Основные показатели акций |

||||||

|

Тикер |

AFLT |

|||||

|

ISIN |

RU0009062285 |

|||||

|

Рыночная капитализация |

106 млрд.руб |

|||||

|

Кол-во обыкн. акций |

1 111 млн |

|||||

|

Free float |

41% |

|||||

|

Мультипликаторы |

||||||

|

P/E 2019Е |

7,2 |

|||||

|

DY 2018E |

2,8% |

|||||

|

DY 2019E |

7,3% |

|||||

|

Финансовые показатели, млрд. руб. |

||||||

|

|

2017 |

2018 |

2019П |

|||

|

Выручка |

532,9 |

611,6 |

692,7 |

|||

|

EBITDA |

54,5 |

32,6 |

48,3 |

|||

|

Чистая прибыль |

23,06 |

6,6 |

14,9 |

|||

|

Дивиденд, руб. |

12,8 |

2,7 |

7,0П |

|||

|

Финансовые коэффициенты |

||||||

|

|

|

2017 |

2018 |

|||

|

Маржа EBITDA |

|

10,2% |

5,3% |

|||

|

ROE |

|

42,4% |

12,1% |

|||

|

Долг/ соб. капитал |

|

1,6 |

2,2 |

|||

Краткое описание эмитента

Аэрофлот – один из крупнейших авиаперевозчиков в России с выручкой 612 млрд руб в 2018 г. Помимо одноименных авиалиний "Аэрофлот", Группе принадлежат авиаперевозчики "Победа" (100%), "Аврора" (51%), "Россия" (75%-1 акция). Доля Аэрофлота на рынке авиаперевозок по пассажиропотоку составляет около 40%. Сеть маршрутов охватывает 57 страны мира и 173 регулярных направлений. Средний возраст самолетов Группы составляет 4,2 года.

Стратегия развития до 2023 г. Менеджмент повысил стратегические цели в рамках 5-летней стратегии развития. Группа Аэрофлот планирует увеличить пассажиропоток (PAX) в 2023 г до 90-100 млн.чел с 55,7 млн. в 2018 году, что предполагает среднегодовой темп роста 10-12% CAGR. Ключевыми точками роста должны стать авиалинии Победа (+20 млн. PAX) и Аэрофлот (+16 млн. PAX) за счет увеличения международных и внутренних перевозок. Компания планирует расширить авиапарк до 520 ВС с 366 на конец 2018 г., а также создать региональные хабы в Красноярске, Сочи, Екатеринбурге и Новосибирске. Особенно актуально это будет в преддверии проведения Олимпийских игр 2020 в Токио и в Пекине в 2022.

Структура капитала. Контрольным пакетом акций, около 55%, владеет государство через Росимущество (51,17% акций) и ГК "Ростех" (3,3% акций). У институциональных инвесторов находится 34,8% пакета акций. Free-float составляет 45%.

Финансовые результаты

- Прибыль. Группа Аэрофлот раскрыла слабый отчет по прибыли за 1-й квартал по МСФО. Чистый убыток акционеров расширился на 63% почти до 17 млрд.руб. на фоне быстрого роста операционных и финансовых затрат, связанного с удорожанием топлива и расширением бизнеса.

Результаты по прибыли не впечатляют, но соответствуют цикличному характеру бизнеса авиаперевозок. В фокусе инвесторов будут результаты за 3-й квартал, который является сезонно сильным. Падение цен на нефть и ожидания улучшения результатов в этом году поддерживают котировки AFLT при низкой дивидендной доходности. Консенсус Reuters указывает на прибыль по итогам 2019 года в объеме 14,9 млрд.руб., что предполагает рост в 2,3х раза относительно прошлого года после 2-х лет ее падения. Менеджмент сохранил гайденс по росту пассажиропотока на 9-10% в этом году.

- Операционные результаты в целом вышли положительные: авиаперевозчик нарастил пассажиропоток (PAX) на 16,2%, с улучшением как по международным направлениям (+17,2%), так и по внутренним (+15,4%), хотя занятость кресел снизилась на 0,6% до 77,9%. Рост PAX, открытие новых направлений, увеличение частоты полетов на 4,8%, расширение авиапарка на 5 ВС net помогло расширить рыночную долю на 2,4% до 45,4% и повысить выручку на 23% до 138 млрд.руб.

- Чистый долг без учета финансовой аренды был отрицательным на конец 1К2019, -32 млрд.руб. (+21% к/к). С учетом финансовой аренды показатель составил 598 млрд.руб.

- Инвестиционная программа, как ожидается, будет на сопоставимом с прошлым годом уровнем. Капитальные затраты в этом году связаны, главным образом с развитием Шереметьево.

Основные финансовые показатели

|

млн руб., если не указано иное |

1К 2019 |

1К 2018 |

Изм., % |

2018 |

2017 |

Изм., % |

|

Выручка |

138 041 |

111 942 |

23,3% |

611 570 |

532 934 |

14,8% |

|

EBITDA |

21 175 |

17 289 |

22,5% |

32 569 |

54 495 |

-40,2% |

|

Маржа EBITDA |

15,3% |

15,4% |

-0,1% |

5,3% |

10,2% |

-4,9% |

|

Чистая прибыль (убыток) |

-16 870 |

-10 333 |

63,3% |

6 589 |

22 872 |

-71,2% |

|

1К 2019 |

4К 2018 |

Изм., к/к |

|

|

|

|

|

Чистый долг без учета аренды |

-32 194 |

-26 662 |

21% |

|

|

|

|

Чистый долг |

598 194 |

637 520 |

-6% |

|

|

|

Прогноз по ключевым финансовым показателям

|

млрд руб., если не указано иное |

2017 |

2018 |

2019П |

2020П |

|

Выручка |

532,9 |

611,6 |

692,7 |

752,7 |

|

Рост, % |

7,5% |

14,8% |

13,3% |

8,7% |

|

EBITDA |

54,5 |

32,6 |

48,3 |

52,8 |

|

Рост, % |

-28,9% |

-40,2% |

48,2% |

9,4% |

|

Маржа EBITDA |

10,2% |

5,3% |

7,0% |

7,0% |

|

Чистая прибыль |

22,9 |

6,6 |

14,9 |

26,4 |

|

Рост, % |

-38,9% |

-71,2% |

126,0% |

77,1% |

|

DPS, руб. |

12,8 |

2,7 |

7,0 |

12,4 |

|

Норма выплат, % прибыли по МСФО |

62% |

50% |

50% |

50% |

|

DY |

9,1% |

2,8% |

7,3% |

12,9% |

Источник: данные компании, прогнозы Bloomberg, ГК "ФИНАМ"

Дивиденды

Согласно дивидендной политике Аэрофлота, целевая норма дивидендных выплат составляет 25% чистой прибыли по МСФО с учетом ожидаемой динамики доходов, инвестиций, а также долговой нагрузки. По итогам 2016 года компания выплатила 50% прибыли по МСФО в рамках директивы правительства по дивидендам для госкомпаний, по итогам 2017 года - 62% прибыли по МСФО или 50% прибыли по РСБУ.

За прошлый год компания направила 50% прибыли по МСФО, и дивиденд составит 2,69 руб. на акцию (-79% г/г) с доходностью к текущим ценам 2,8%. Дата закрытия реестра 5 июля.

Источник: данные компании, прогнозы ГК "ФИНАМ"

Оценка

Мы сохраняем рекомендацию "держать" и целевую цену 111 руб. с расчетом на улучшение операционной рентабельности в этом году. Ключевые риски мы видим в уменьшении загрузки самолетов, запрете полетов Аэрофлота в США из-за санкций, а также снижение спроса на авиабилеты на фоне ослабления экономического роста.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

P/E 2019E |

P/E 2020E |

|

Аэрофлот |

7,2 |

4,0 |

|

Зарубежные аналоги |

10,7 |

9,2 |

Источник: Thomson Reuters, расчеты ГК ФИНАМ

Техническая картина акций

На недельном графике акции Аэрофлота консолидируются в районе локальных минимумов. Поддержкой выступает диапазон 90-95, сопротивление пролегает в районе 115-120.

Источник: charts.whotrades.com