Перспективный спин-офф DTE Energy

Инвестиционная идея

DTE Energy - крупнейшая электроэнергетическая компания штата Мичиган, преимущественно работающая в сфере электрогенерации и распределения газа и электроэнергии.

Мы рекомендуем "Держать" акции DTE Energy с целевой ценой $ 131,9. Потенциал 10,3% с учетом дивидендов NTM в перспективе 12 мес. Длинные позиции по DTE стоит формировать на ценовых коррекциях.

- Финансовые результаты компании в 2020 году, несмотря на воздействие пандемии COVID-19, характеризуются высоким качеством: выручка за 9 мес. снизилась на 6,6%, но чистая прибыль выросла на 21,2%.

- В 2021 году компания планирует осуществить спин-офф нерегулируемого сегмента, что позволит обеспечить более стабильный прирост EPSи привлечь инвесторов, ориентированных на низкий уровень риска.

- Планируемый к выделению в ходе спин-офф DTEMidstream функционирует за счет долгосрочных контрактов со средним сроком 9,3 года, что обеспечивает стабильность выручки.

|

DTE Energy |

|

|

Рекомендация |

Держать |

|

Целевая цена |

$ 131,9 |

|

Текущая цена |

$ 123,5 |

|

Потенциал с учетом дивидендов |

10,3% |

Компания активно наращивает возобновляемую генерацию и ставит цель достижения углеродной нейтральности к 2050 году за счет закрытия угольных электростанций и инвестиций в энергоэффективные технологии.

DTE прогнозирует EPS 2021 года в диапазоне $ 6,88–7,26, что на 1,9% выше прогнозного показателя на 2020 год.

Описание эмитента

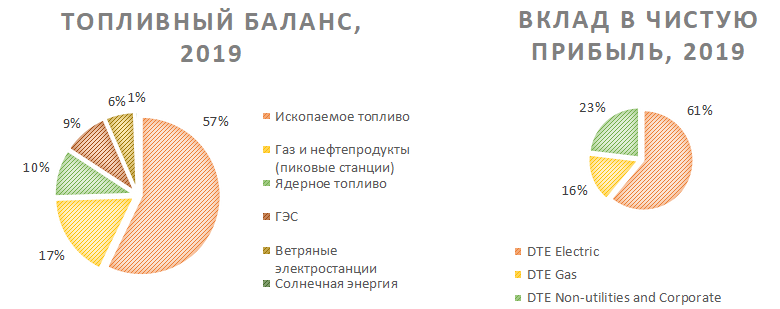

DTE Energy - американская энергетическая компания, базирующаяся в Детройте, штат Мичиган. Ключевыми видами деятельности DTE являются производство, распределение и торговля электроэнергией, а также распределение, сбор, хранение и торговля природным газом. В состав компании входят следующие производственные сегменты:

- DTE Electric: генерация (в том числе из возобновляемых источников), покупка, распределение и продажа электроэнергии 2,2 млн клиентов в юго-восточной части штата Мичиган;

- DTE Gas: покупка, хранение, транспортировка, распределение и продажа газа 1,3 млн клиентов;

- DTE Non-utility Operations: некоммунальные трубопроводы и сбор природного газа (Midstream), энергетические промышленные проекты, энерготрейдинг и маркетинг;

- DTE Corporate: операции холдинговой компании и финансовые инвестиции.

|

Основные показатели обыкн. акций |

||||||

|

Тикер |

DTE |

|||||

|

ISIN |

US2333311072 |

|||||

|

Рыночная капитализация |

$ 23,9 млрд |

|||||

|

Enterprise value (EV) |

$ 42,8 млрд |

|||||

|

Мультипликаторы |

||||||

|

P/E LTM |

17,9 |

|||||

|

P/E 2021E |

17,5 |

|||||

|

EV/EBITDA LTM |

12,5 |

|||||

|

EV/EBITDA 2021Е |

11,5 |

|||||

|

DY 2021E |

3,5% |

|||||

|

Финансовые показатели, млрд $ |

||||||

|

Показатель |

|

2018 |

2019 |

2020E |

||

|

Выручка |

|

14,2 |

12,7 |

12,2 |

||

|

EBITDA |

|

2,7 |

3,0 |

3,5 |

||

|

Чистая прибыль |

|

1,1 |

1,2 |

1,4 |

||

|

Дивиденд, $ |

|

3,6 |

3,8 |

4,1 |

||

|

Денежный поток |

|

-0,3 |

-0,3 |

-0,9 |

||

|

Финансовые коэффициенты |

||||||

|

Показатель |

|

2018 |

2019 |

2020E |

||

|

Маржа EBITDA |

|

19,1% |

23,3% |

28,9% |

||

|

Чистая маржа |

|

8,0% |

9,2% |

11,0% |

||

|

ROE |

|

11,2% |

10,0% |

10,9% |

||

|

Чистый долг / EBITDA |

|

5,2х |

5,9х |

5,5х |

||

DTE Electric и DTE Gas полностью регулируются агентством Michigan Public Service Commission (MPSC), а следовательно, тарифы на электроэнергию и газ включают базовые издержки компаний и норму прибыли.

Некоммунальные трубопроводы и газовые хранилища (в том числе проекты NEXUS и Vector, частично находящиеся на территории провинции Онтарио, Канада) консолидированы в DTE Midstream. Активы DTE Midstream обеспечивают сбор, компрессию и передачу газа, а также прочие сопутствующие операции, имеющие место между этапами извлечения (Upstream) и переработки газового сырья (Downstream). Трубопроводы этого сегмента бизнеса по большей части находятся не на территории штата Мичиган. DTE Midstream не относится к регулируемым тарифными агентствами штатов видам деятельности.

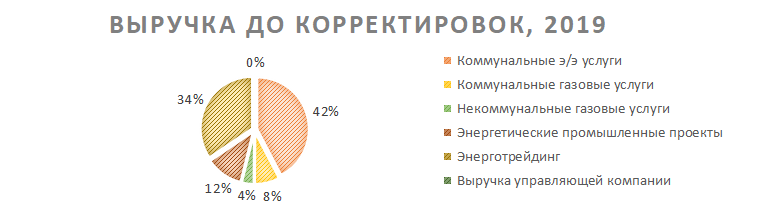

Совокупная выручка DTE Energy за 2019 год составила $ 12,7 млрд. Стоимость активов на конец третьего квартала 2020 года оценивается в $ 44,4 млрд.

Источник: данные компании

Стратегия развития

С точки зрения стратегии развития компании целесообразно выделить следующие структурные компоненты:

1) Стратегическая сегментация бизнеса в рамках коммунальных и некоммунальных услуг.

2) Стабильный рост выплат в пользу акционеров компании.

3) Снижение выбросов CO2, инвестиции в возобновляемую генерацию, развитие программ энергоэффективности.

4) Капитальное обновление инфраструктуры, инвестиции в автоматизацию работы распределительных сетей и кибербезопасность.

1) В середине 2021 года компания планирует осуществить стратегический спин-офф Midstream-операций.

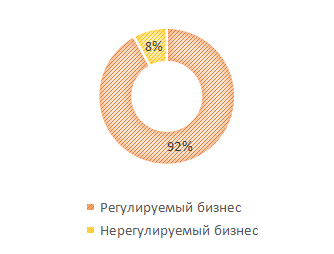

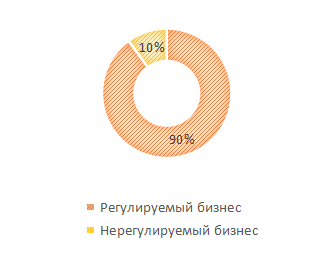

DTE планирует масштабную реструктуризацию бизнеса в середине 2021 года: компания работает над процессом разделения DTE Midstream и DTE Utilities. Руководство холдинга отмечает, что данный шаг в первую очередь направлен на обеспечение прозрачности работы DTE. После сделки, которая будет освобождена от налогообложения, в собственности DTE Utilities окажется часть бизнеса, подпадающая под тарифное регулирование (коммунальные услуги и инфраструктура), а также энерготрейдинг и промышленные проекты в сфере коммунальных услуг для оптовых и розничных покупателей.

|

До сделки |

|

|

|

После сделки |

|

|

Источник: данные компании

Ключевым преимуществом DTE Utilities по результатам сделки компания считает более точное прогнозирование EPS: после спин-офф DTE Energy таргетирует ежегодный рост EPS на 5–7% до 2025 года. Данный процент роста будет иметь более высокий уровень корреляции с закладываемыми в тариф нормами прибыли и привлекать акционеров, ориентированных на стабильные вложения, ассоциируемые с низким уровнем риска.

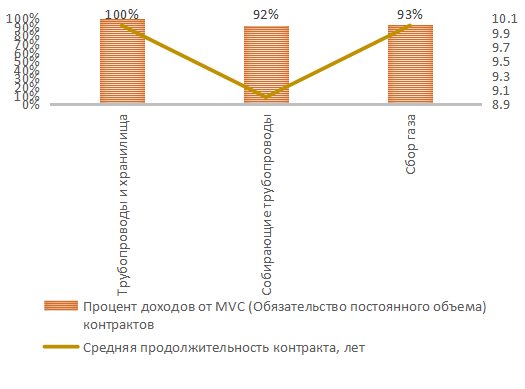

DTE Midstream будет сконцентрирована на сборе, первичной обработке, хранении и доставке природного газа (в том числе возобновляемого) из мест добычи в места переработки. Таким образом, в управлении DTE Midstream окажутся 12 линий трубопроводов, два газовых хранилища и проект по строительству газопровода LEAP, который планируется завершить в конце 2020 - начале 2021 года. Структура текущего регулятивного профиля DTE и целевой направленности CAPEX до транзакции и аналогичные показатели DTE Utilities после транзакции представлены на рисунке выше.

Дальнейший рост сегмента DTE Midstream будет обеспечиваться за счет долгосрочных контрактов с зафиксированными сроками добычи и величиной запасов природного газа в скважинах. Для сегмента в 2021 году таргетируется соотношение "Чистый долг / EBITDA" на уровне 4х и коэффициент выплат 50%. Это даст компании преимущество в рамках перспективного наращивания нормы выплат. Midstream, таким образом, будет находиться в сегменте растущих компаний нефтегазового сектора и ориентироваться на более высокий уровень риска. Структура заключенных соглашений по ключевым направлениям деятельности DTE Midstream представлена ниже.

Источник: данные компании

DTE Midstream, таким образом, сосредоточена на стратегическом взаимодействии с крупными добывающими компаниями на основе долгосрочных контрактных соглашений.

После завершения сделки спин-офф действующие акционеры сохранят текущие акции DTE Energy и получат дивиденды pro-rata в виде акций DTE Midstream.

- После спин-оффа компания планирует нарастить дивиденды в 2022 году на 8–10% при изначально планируемом увеличении на 6%.

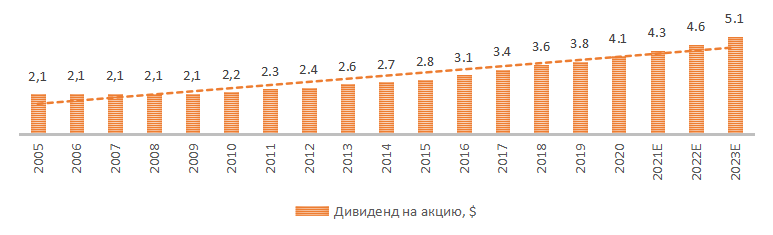

DTE Energy выплачивает дивиденды ежегодно в течение более чем столетнего периода. Дивиденды выплачиваются компанией квартально, не всегда сохраняя равномерность долей, но со стабильным увеличением. Рост дивидендных выплат в 2020 году составил 6,7% г/г. Учитывая планируемый спин-офф, прогнозируется рост денежного дивиденда на 6,9% г/г в 2021 году, до $ 4,3 на акцию (DY 2021E 3,5%).

Источник: данные компании, Reuters, оценки ГК "ФИНАМ"

Норма дивидендных выплат для DTE Utilities будет поддерживаться в характерном для сектора диапазоне 60–70%. Менеджмент компании объявил, что норма выплат для DTE Midstream таргетируется на уровне 50%, что дает возможность реализации политики роста DPS в будущих периодах, в том числе за счет повышения коэффициента выплат.

За последние пять лет (2016–2020) среднегодовой темп роста (CAGR) по выплачиваемым дивидендам составил солидные 5,8%. При этом за последние 16 лет CAGR также довольно высок - 4,3%. Это делает дивидендную политику компании довольно привлекательной для акционеров, особенно принимая во внимание факт сегментации бизнеса и потенциально более стабильный прирост финансового результата.

- DTEпланирует достигнуть чистого нулевого выброса CO2и парниковых газов к 2050 году за счет декарбонизации и программ повышения энергоэффективности.

В течение следующих двух лет компания планирует остановить работу 3 из 5 оставшихся угольных электростанций. С 2009 года DTE инвестировало около 3 млрд долларов в возобновляемую энергетику, и к 2024 году планируются дополнительные инвестиции в размере 2 млрд долларов.

Одним из ключевых проектов компании в сегменте возобновляемой энергетики является инициатива MIGreenPower, реализуемая на территории штата Мичиган. Программа подразумевает участие потребителей в формировании микса мощностей в электросетях. За незначительную доплату, $ 18,2, при среднем уровне расхода электроэнергии 650 кВт в месяц покупатель может довести процент возобновляемой электроэнергии в структуре собственного потребления до 100%. Помимо этого, DTE в 2019 году запустила Charging Forward, программу софинансирования строительства объектов зарядной инфраструктуры в штате Мичиган.

DTE таргетирует нулевые выбросы CO2 и парниковых газов к 2050 году. При этом компания планирует снижать выбросы поступательно: 32% к 2023 году, 50% к 2030 году, 80% к 2040-му и 100% к 2050-му. Программа мероприятий, способствующая достижению поставленной цели, включает в себя:

- остановку и переоборудование угольных станций на газовое топливо;

- инвестиции в возобновляемую и атомную генерацию;

- развитие программ добровольной поддержки возобновляемой электроэнергетики потребителями.

- Компания ориентирована на эффективное обновление инфраструктуры, способствующее повышению не только производственной отдачи, но и безопасности эксплуатации основных фондов.

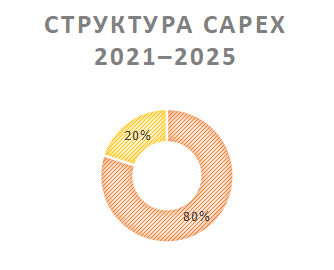

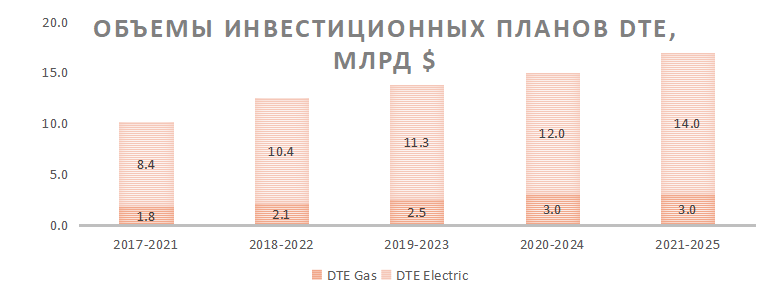

Объем пятилетнего инвестиционного плана компании за последние 5 лет вырос на $ 7 млрд. Больший упор DTE делает на вложения в электросетевые объекты и генерацию.

Источник: данные компании

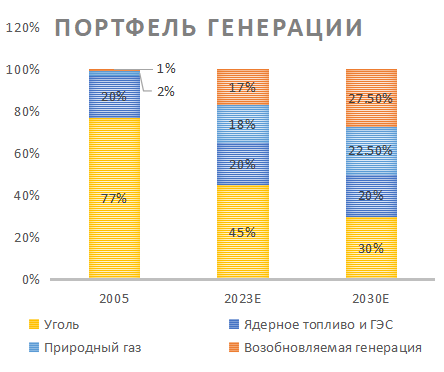

Значительную долю инвестиций в плане CAPEX 2021–2025 занимает обновление сетей в связи с реализацией программ интеллектуального контроля передачи электроэнергии. В целом же компания таргетирует три ключевых направления: сети, базовая инфраструктура и возобновляемая генерация, долю которой в портфеле к 2024 году планируется довести до 17%, а к 2030 году - до 25–30%. DTE Energy уже достиг немалых успехов в рамках балансирования портфеля генерации в пользу чистой электроэнергии, поскольку в 2005 году доля возобновляемой э/э составляла менее 1%.

|

|

|

Источник: данные компании

Факторы привлекательности

- Спин-офф DTEEnergy и разделение на регулируемый бизнес и Midstream делают компанию привлекательной с точки зрения инвесторов, предпочитающих различные уровни риска. Midstream станет компанией с политикой растущих дивидендов, в то время как DTE Utilities станет полностью регулируемой на 90% и сможет обеспечить стабильный рост EPS за счет включаемости затрат компании в тариф наравне с нормой чистой прибыли. Стабильность выручки сегмента Midstream между тем обеспечивается долгосрочными контрактами (в среднем 9,33 года) с крупнейшими добывающими компаниями. Данные контракты построены по принципу обеспечения минимального спроса при нулевых уровнях загрузки (компания будет получать финансовые потоки за резервирование инфраструктурных мощностей). Сделка запланирована на середину 2021 года.

- Курс на декарбонизацию производства и планы по выходу на углеродную нейтральность к 2050 году. Доля генерации за счет возобновляемых источников в последние годы растет и обещает дальнейшее увеличение в долгосрочном аспекте. DTEактивно развивает программы по стимулированию альтернативной генерации в штате Мичиган: наиболее ярким примером подобных инициатив выступает проект MIGreenPower, благодаря которому потребители могут сами принять решение о воздействии на окружающую среду и регулировать микс мощностей в распределительных сетях DTE.

- Привлекательная дивидендная политика компании. DTEEnergy стабильно наращивает дивиденды, периодически преподнося инвесторам приятные сюрпризы в виде повышенных выплат в течение года. Прогнозная дивидендная доходность на 2021 год составляет 3,5%. С учетом относительно невысокой для отрасли нормы дивидендных выплат в последние годы (среднее за последние 4 года - 58,7%) компания имеет потенциал для дальнейшего увеличения выплат в пользу акционеров, что будет особенно актуально для сегмента DTE Midstream.

- DTEпланирует значительный объем CAPEX в рамках ближайшей пятилетней инвестиционной программы. Автоматизация контроля электрический сетей, программы энергоэффективности и инвестиции в возобновляемую генерацию занимают наибольшую долю в структуре планируемых капитальных затрат.

- Участие в программе Charging Forward по софинансированию строительства зарядной инфраструктуры в штате Мичиган.

Отраслевые тенденции

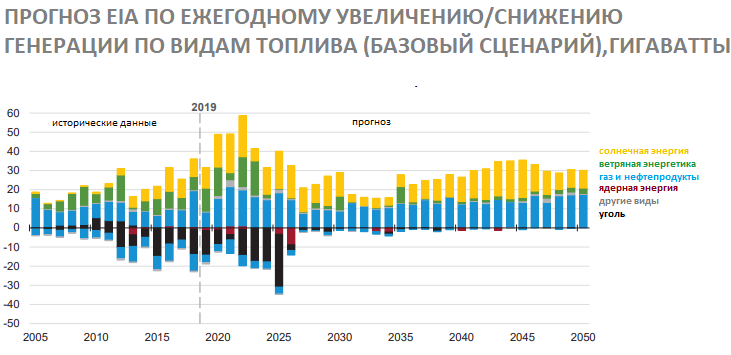

- По прогнозам EIA, к 2025 году компании избавятся от большинства угольных электростанций. Место выведенных мощностей будет занято солнечной и ветряной генерацией, а также газовыми электростанциями. При этом в 2035–2050 годах около половины новых вводов будет приходится на солнечную генерацию, в то время как оставшиеся 50% - на долю газа. Это дает существенное преимущество компаниям, инвестирующим в солнечную электроэнергетику, но сохраняющим высокий процент газовой генерации. В целом тренд характеризуется "зеленой" направленностью американской экономики с уклоном на развитие ВИЭ и снижение углеродного следа.

- Учитывая прогнозируемое снижение потребления электроэнергии в 2020 году, ожидается рост показателя в 2021 году. Восстановление экономики даст стимул одной из наиболее фундаментальных отраслей и возобновит инвестиции в электроэнергетическую отрасль. Снижение энергопотребления в коммерческом и производственном сегментах в этом году будет компенсировано сокращением топливных расходов. По данным EIA, стоимость угля и газа уменьшится в этом году на 3,5% и 15,2% соответственно.

- Вероятное повышение налогов, анонсированное новым президентом США Дж. Байденом, скажется на электроэнергетике в меньшей степени в связи с включаемостью в тариф расходов по налогообложению.

Источник: данные EIA

Финансовые показатели

- Несмотря на падение выручки за 9 мес. 2020 года относительно аналогичного периода 2019 года на 6,4%, EBITDADTE выросла на 19,1%. Это произошло за счет оптимизации операционных расходов, а именно значительного снижения стоимости закупаемого топлива - на 19,9%. Падение выручки компания объясняет воздействием пандемии COVID-19, которая, однако, не повлияла негативно на ее ликвидность. В частности, с сентября 2019 по сентябрь 2020 года дебиторская задолженность DTE снизилась на 2,3% при росте денежных средств и краткосрочных инвестиций почти в 12,5 раза. При этом в рамках воздействия пандемии компания значительно облегчила условия платежей для покупателей, а также организовала прямую поддержку образовательных институтов штата Мичиган на сумму $ 23 млн. Положительная динамика наблюдается и по чистой прибыли: по результатам 9 мес. она выросла на 21%, что отражает высокое качество финансовых результатов DTE Energy.

- Дивидендная политика DTEEnergy не претерпела негативных изменений в ходе пандемии: компания продолжила выплату квартального дивиденда в размере $ 1,01 на акцию. Более того, 27 октября 2020 года компания выплатила квартальный дивиденд в размере $ 1,09, анонсировав три следующие квартальные выплаты в том же размере. Таким образом, рост дивидендных выплат г/г составит 7%.

- На конец 2020 года прогнозируется рост чистого долга на 11,3% г/г, до $ 19,3 млрд, при этом соотношение "Чистый долг / EBITDA" снизится с 5,9х до 5,5х за счет роста EBITDA. Среднее по ключевым конкурентам соотношение "Чистый долг / EBITDA" составляет 5,1х, что говорит о незначительно более высокой долговой DTEEnergy относительно отрасли.

- По результатам 9 мес. 2020 года компания увеличила прогноз по EPSна конец финансового периода с $ 6,47–6,75 до $ 6,90–7,10. Кроме того, DTE планирует EPS 2021 года в диапазоне $ 6,88–7,26, что на 1,9% выше улучшенного по результатам 9 мес. прогноза показателя на 2020 год.

DTE Energy: ключевые данные промежуточной отчетности, млн $

|

|

Данные за 3-й квартал |

Данные за 9 мес. |

||||

|

|

2019 |

2020 |

Изменение |

2019 |

2020 |

Изменение |

|

Выручка |

3 119 |

3 284 |

5,29% |

9 521 |

8 889 |

-6,64% |

|

EBITDA |

726 |

907 |

24,93% |

2 222 |

2 647 |

19,13% |

|

EBITDA маржа |

23,28% |

27,62% |

4,34% |

23,34% |

29,78% |

6,44% |

|

EBIT |

404,0 |

551,0 |

36,39% |

1 299 |

1 588 |

22,25% |

|

EBIT маржа |

12,95% |

16,78% |

3,83% |

13,64% |

17,86% |

4,22% |

|

Чистая прибыль |

319,0 |

476,0 |

49,22% |

902 |

1 093 |

21,18% |

|

Чистая маржа |

10,23% |

14,49% |

4,27% |

10,90% |

11,40% |

0,50% |

Источник: данные компании, оценки ГК "ФИНАМ"

DTE Energy: историческая и прогнозная динамика ключевых финансовых показателей, млн $

|

|

Фактические данные |

Прогноз |

|||||

|

|

FY Dec-17 |

FY Dec-18 |

FY Dec-19 |

FY Dec-20 |

FY Dec-21 |

FY Dec-22 |

FY Dec-23 |

|

Выручка |

12 607 |

14 212 |

12 669 |

12 236 |

12 620 |

12 624 |

13 077 |

|

EBITDA |

2 692 |

2 719 |

2 958 |

3 531 |

3 804 |

4 179 |

4145 |

|

EBITDA маржа |

21,4% |

19,1% |

23,3% |

28,9% |

30,1% |

33,1% |

31,7% |

|

Амортизация |

1 030 |

1 124 |

1 263 |

1 423 |

1 539 |

1 616 |

1 723 |

|

EBIT |

1 662 |

1 595 |

1 695 |

2 108 |

2 265 |

2 563 |

2 422 |

|

EBIT маржа |

13,2% |

11,2% |

13,4% |

17,2% |

17,9% |

20,3% |

18,5% |

|

Чистая прибыль |

1 001 |

1 142 |

1 166 |

1 352 |

1 395 |

1 483 |

1 432 |

|

Чистая маржа |

7,9% |

8,0% |

9,2% |

11,0% |

11,1% |

11,7% |

11,0% |

|

EPS, $ |

5,6 |

6,3 |

6,3 |

7,0 |

7,2 |

7,5 |

7,9 |

|

Дивиденд на акцию, $ |

3,4 |

3,6 |

3,8 |

4,1 |

4,3 |

4,6 |

5,1 |

|

Норма дивидендных выплат |

60,1% |

57,1% |

60,0% |

57,7% |

60,7% |

61,8% |

63,7% |

|

Чистый долг |

12 849 |

14 171 |

17 361 |

19 331 |

20 661 |

21 163 |

22 914 |

|

Чистый долг / EBITDA |

4,8x |

5,2x |

5,9x |

5,5x |

5,4x |

5,1x |

5,5x |

|

Собственный капитал |

9 512 |

10 237 |

11 672 |

12 441 |

13 201 |

14 390 |

13 918 |

|

CFO |

2 117 |

2 680 |

2 649 |

3 047 |

2 934 |

3 118 |

3 220 |

|

CAPEX |

2 250 |

3 020 |

2 997 |

3 983 |

3 705 |

3 835 |

3 860 |

|

FCFF |

-133 |

-340 |

-348 |

-936 |

-771 |

-717 |

-640 |

Источник: данные компании, оценки ГК "ФИНАМ"

Оценка

При сравнительном подходе мы использовали 2 техники - оценку по мультипликаторам относительно аналогов, а также анализ стоимости по собственным историческим мультипликаторам.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $ 25,5 млрд, или $ 131,7 на акцию.

Анализ стоимости по историческим мультипликаторам транслирует целевую капитализацию $ 25,6 млрд, или $ 132,1 на акцию.

Комбинированная целевая цена $ 131,9 на акцию на 12 мес. с потенциалом 7% к текущей цене. Полная доходность с учетом дивидендов за следующие 4 квартала (NTM) составляет 10,3%.

Исходя из уровня потенциала, мы пока не готовы рекомендовать акции к покупке и присваиваем DTE рейтинг "Держать". Однако инвесторам имеет смысл отслеживать стоимость компании с учетом перспективной стратегии развития и планируемого спин-оффа в 2021 году. На данный момент формирование длинных позиций возможно на ценовых коррекциях.

|

Компания |

P/E 2020E |

P/E 2021E |

EV/EBITDA 2020E |

EV/EBITDA 2021E |

P/DPS 2020E |

P/DPS 2021E |

|

DTE Energy |

17,6 |

17,5 |

12,1 |

11,5 |

30,3 |

28,9 |

|

Xcel Energy |

23,3 |

21,9 |

13,0 |

12,0 |

38,2 |

36,1 |

|

WEC Energy Group |

24,3 |

22,8 |

15,4 |

14,3 |

36,2 |

34,0 |

|

FirstEnergy |

11,9 |

11,6 |

10,1 |

9,6 |

19,4 |

21,0 |

|

PPL |

11,4 |

11,2 |

10,1 |

9,6 |

16,6 |

16,5 |

|

Entergy |

18,0 |

17,0 |

11,0 |

10,3 |

27,1 |

26,3 |

|

Fortis |

20,8 |

18,9 |

12,8 |

11,7 |

28,2 |

26,9 |

|

Ameren |

22,4 |

20,5 |

12,1 |

11,1 |

38,4 |

36,6 |

|

CMS Energy |

22,2 |

20,8 |

13,1 |

12,3 |

36,3 |

34,1 |

|

Evergy |

17,9 |

17,0 |

10,7 |

10,2 |

26,5 |

25,4 |

|

Alliant Energy |

21,1 |

20,0 |

14,3 |

13,3 |

33,9 |

31,9 |

|

Медиана |

20,9 |

19,4 |

12,5 |

11,4 |

31,0 |

29,4 |

|

Целевая капитализация DTE, млрд $ |

28,3 |

26,8 |

25,3 |

23,7 |

24,5 |

24,3 |

Источник: Reuters, оценки ГК "ФИНАМ"

Акции на фондовом рынке

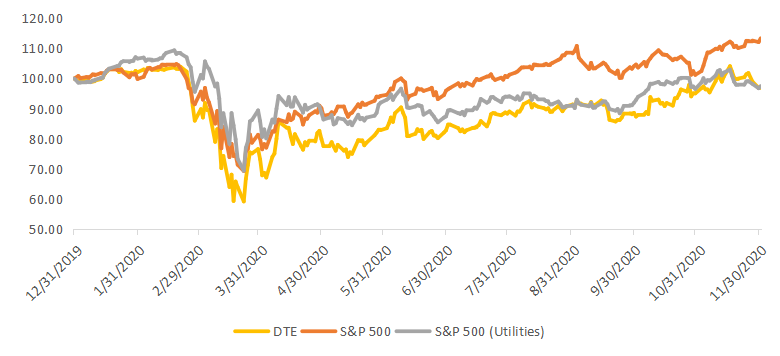

Акции DTE в текущем году торгуются несколько хуже рынка. Индекс S&P 500 с 31 декабря 2019 года поднялся более чем на 13%, а акции DTE снизились на 2,8%, что, впрочем, в целом сопоставимо с отраслевой динамикой.

Источник: Reuters, оценки ГК "ФИНАМ"

Техническая картина

На недельном графике акции торгуются в рамках восходящего канала. Курс акции тяготеет к его нижней границе с ближайшей поддержкой на уровне 122,7. Медленные стохастические линии с начала декабря находятся в диапазоне перепроданности, что может говорить о вероятном движении акций DTE вверх.

Источник: https://charts.whotrades.com/