Перед Vertex открывается новый потенциал роста

Акции биотехнологической компании Vertex Pharmaceuticals с августа перешли в фазу отскока на фоне успешного запуска коммерциализации новых препаратов Alyftrek и Journavx и далее продолжили укрепление за счет удачной отчетности за 3К 2025, превысившей прогнозы по основным параметрам. С учетом новостей по части R&D и хода коммерциализации новых наименований мы считаем, что перед акциями Vertex открылся новый потенциал роста.

Мы сохраняем рейтинг «Покупать» по акциям Vertex Pharmaceuticals и повышаем целевую цену на 12 мес. до $517,4, с потенциалом роста 19,2%.

Vertex Pharmaceuticals — американская биотехнологическая компания, специализирующаяся на препаратах для лечения муковисцидоза и наследственных болезней крови.

| VRTX.O | Покупать | |||

| 12M целевая цена | $517,4 | |||

| Текущая цена | $434 | |||

| Потенциал роста | 19,2% | |||

| ISIN | US92532F1003 | |||

| Капитализация, млрд $ | 110,1 | |||

| EV, млрд $ | 103,8 | |||

| Количество акций, млрд | 0,25 | |||

| Free float | 99,8% | |||

| Финансовые показатели, млн $ | ||||

| Показатель | 2024 | 2025E | 2026E | |

| Выручка | 11 020 | 11 987 | 13 057 | |

| EBITDA | 881 | 5 332 | 6 290 | |

| Чистая прибыль | -536 | 3 935 | 4 618 | |

| Скорр. EPS, $ | 0,4 | 18,1 | 20,0 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025E | 2026E | |

| Маржа EBITDA | 8,0% | 44,5% | 48,2% | |

| Чистая маржа | -4,9% | 32,8% | 35,4% | |

| Мультипликаторы | ||||

| Показатель | LTM | NTM | ||

| EV/EBITDA | 21,2 | 16,6 | ||

| P/E | 26,0 | 21,9 | ||

Благодаря своему статусу, близкому к фактической монополии в области лечения муковисцидоза, компании удается отстаивать высокие цены своих лекарств и добиваться от правительств финансирования этой терапии для граждан. Ключевой препарат компании Trikafta защищен патентами в США как минимум до 2037 г. В конце 2024 г. Vertex получила одобрение FDA на препарат Alyftrek, который показал эффективность для пациентов с муковисцидозом от 6 лет и старше, имеющих хотя бы одну реагирующую мутацию гена CFTR. Alyftrek охватывает и 31 дополнительную мутацию, которые не поддаются лечению другими модуляторами CFTR. Запуск Alyftrek в США проходит успешно по всем целевым группам пациентов, а выход на зарубежные рынки показывает хорошие темпы.

Продолжают расширяться горизонты применения нового препарата Casgevy (exa-cel), совместно разработанного с CRISPR Therapeutics. После того как FDA одобрило препарат Casgevy (exa-cel) для лечения серповидноклеточной анемии и бета-талассемии в США, его география продолжила расти. Casgevy уже одобрен в Великобритании, ЕС, Саудовской Аравии, Бахрейне, Швейцарии и Канаде.

Vertex ведет амбициозные исследования не только по муковисцидозу, но и в области диабета 1-го типа, наследственных болезней крови, мышечной дистрофии Дюшенна, болевого синдрома и др. В январе 2025 г. получил одобрение инновационный препарат для лечения болевого синдрома Journavx, Vertex продолжает разработки в области неопиоидных обезболивающих.

По итогам 3К 2025 выручка Vertex выросла на 11% и составила $3,08 млрд, что оказалось выше прогнозов на $20 млн. Основной вклад вновь обеспечили продажи препаратов для терапии муковисцидоза (Trikafta/Kaftrio), а также значимый вклад внесли новые продукты — Alyftrek, Casgevy и Journavx.

Хотите добавить в свой портфель бумаги Vertex? Счет «Сегрегированный Global» в «Финаме» дает квалифицированным инвесторам возможность торговать американскими акциями, фьючерсами и опционами на биржах NYSE, NASDAQ, CBOE, CME Group. Статус квалифицированного инвестора откроет вам доступ и к другим уникальным и эксклюзивным продуктам «Финама».

Чистая прибыль по GAAP выросла на 4% г/г и составила $1,08 млрд, несмотря на увеличение операционных расходов, связанных прежде всего с ростом затрат на R&D. Скорректированная чистая прибыль выросла на 8% г/г, до $1,24 млрд. Скорректированная прибыль на акцию составила $4,80, что оказалось на 22 цента выше ожиданий. Компания обновила прогноз по выручке на 2025 г.: ранее ожидался диапазон $11,7–11,9 млрд, теперь прогноз повысили до $11,9–12,0 млрд, что подразумевает рост на 6,6–8,9%.

На данном этапе компания недооценена с фундаментальной точки зрения — торгуется с дисконтом в размере 19,2% относительно аналогов по прогнозным мультипликаторам P/E и EV/EBITDA NTM.

К рискам для компании можно отнести потенциальные ужесточительные меры со стороны правительства США в отношении цен наиболее дорогостоящих лекарств и потенциальное влияние тарифов.

Описание эмитента и факторы роста

Vertex Pharmaceuticals — американская биотехнологическая компания, специализирующаяся на препаратах для лечения муковисцидоза (кистозного фиброза) и наследственных болезней крови. Vertex Pharmaceuticals основана в 1989 году, штаб-квартира находится в штате Массачусетс. Львиная доля выручки компании пока поступает от лекарств для лечения муковисцидоза, но разработки Vertex затрагивают весьма широкий спектр заболеваний, и в долгосрочной перспективе выручка компании станет более диверсифицированной.

Trikafta (Kaftrio) — препарат тройного действия Vertex для терапии муковисцидоза у пациентов с 12 лет (в США — с 6 лет), имеющих хотя бы одну мутацию F508del в гене, отвечающем за этот недуг. Препарат совмещает в себе действующие вещества Tezacaftor, Ivacaftor и Elexacaftor, одобрен в 2019 г. Подходит приблизительно 90% больных муковисцидозом. Продажи Trikafta (Kaftrio) приносят львиную долю выручки компании в силу максимально широкого охвата популяции больных по генетическим критериям. Более старые препараты Kalydeco, Orkambi и Symdeko (Symkevi) с появлением Trikafta стали менее востребованными, их выручка сократилась до незначительных величин.

Препараты Vertex Pharmaceuticals относятся к числу крайне дорогостоящих — годовой курс Trikafta стоит свыше $250 тыс. Благодаря статусу, близкому к фактической монополии в области лечения муковисцидоза, компании удается отстаивать столь высокие цены своих лекарств и добиваться от правительств финансирования этой терапии для граждан. Конкурентов у Vertex на данном рынке в обозримом будущем не предвидится. Ключевой препарат Trikafta (Kaftrio) защищен патентами как минимум до 2037 г. в США и ЕС.

Vertex более 20 лет занимается разработкой и внедрением инновационных препаратов для лечения муковисцидоза, направленных на устранение основной причины заболевания. В настоящий момент модуляторы CFTR от Vertex могут лечить почти 95% пациентов с муковисцидозом на ключевых рынках и одобрены для применения с одного месяца жизни.

В конце 2024 г. Vertex получила одобрение FDA на препарат Alyftrek, который продемонстрировал эффективность для пациентов с муковисцидозом от 6 лет и старше, имеющих хотя бы одну реагирующую мутацию гена CFTR. Alyftrek охватывает и 31 дополнительную мутацию, которые не поддаются лечению другими модуляторами CFTR. Alyftrek — тройная комбинация модуляторов deutivacaftor, tezacaftor и vanzacaftor. Препарат хорошо переносился и показал эффективность у пациентов с широким спектром генетических вариантов заболевания, что делает его заметным шагом вперед в лечении муковисцидоза. Alyftrek одобрен в США, Великобритании, Евросоюзе, Канаде, Новой Зеландии и Швейцарии.

Ключевые достижения по новейшему препарату за отчетный период:

- Запуск Alyftrek в США проходит успешно по всем целевым группам пациентов, а выход на зарубежные рынки показывает хорошие темпы.

- В Австралии ведется регуляторное рассмотрение препарата и высока вероятность одобрения.

- Пациенты в Англии, Ирландии, Германии, Дании и Северной Ирландии уже имеют доступ к препарату на условиях возмещения; ведется работа по обеспечению доступа в других странах.

- На конференции NACFC в октябре Vertex представила несколько работ по результатам исследований Alyftrek с улучшением клинических исходов.

- В клинических исследованиях 3-й фазы Alyftrek продемонстрировал улучшение показателей у пациентов по сравнению с Trikafta.

От муковисцидоза страдает около 30 тыс. жителей США. Каждый год в США подтверждается около 1 тыс. новых случаев муковисцидоза. В мире насчитывается свыше 160 тыс. пациентов с этим диагнозом.

Продолжают расширяться горизонты применения нового препарата Casgevy (exa-cel), совместно разработанного с CRISPR Therapeutics. Это первый в США препарат на основе технологии редактирования генов CRISPR. После того как FDA одобрило препарат Casgevy (exa-cel) для лечения серповидноклеточной анемии и бета-талассемии в США, его география продолжила расти. Casgevy уже одобрен в Великобритании, ЕС, Саудовской Аравии, Бахрейне, Швейцарии и Канаде.

Vertex располагает весьма амбициозной и смелой экспериментальной линейкой. Число исследовательских программ у компании — 31, в том числе 4 в рамках 3-й фазы.

Vertex продолжает развивать прорывную терапию диабета 1-го типа — zimislece. Мы отмечаем, что наибольшие ожидания возлагаются именно на zimislecel и отказ от программы VX-264 не является чем-то сверхзначимым с точки зрения пайплайна. Клеточная терапия zimislecel применяется на фоне стандартных иммуносупрессивных препаратов и сейчас проходит 3-ю фазу клинических испытаний. Ожидается, что набор и лечение участников закончатся в первой половине 2025 г., а документы на регистрацию будут поданы уже в следующем году. Терапия получила статус ускоренного рассмотрения FDA в США и приоритетной программы в EMA. Потенциально эта разработка способна произвести революцию в терапии диабета 1-го типа. По оценкам Precedence Research, мировой рынок лечения диабета 1-го типа в 2024 г. составлял порядка $35 млрд, а к 2034 г. его величина может достичь $74 млрд.

Новые перспективы перед компанией открыл одобренный в этом году препарат Journavx, первый в своем классе пероральный селективный неопиоидный ингибитор передачи болевого сигнала через канал NaV1.8, одобренный в США для лечения умеренной и сильной острой боли. С момента появления Journavx в аптеках в начале марта по середину октября выписано и отпущено более 300 000 рецептов на препарат в больничных и розничных аптеках при различных острых болевых состояниях. По состоянию на середину октября более 170 млн человек в США потенциально имеет доступ к препарату со стороны коммерческих и государственных страховщиков, что составляет свыше половины населения с покрытием. В этот пул входит формальное покрытие у двух из трех крупнейших национальных PBM (pharmacy benefit managers) и неограниченный доступ в рамках программ Medicaid в 19 штатах. Vertex ожидает дальнейшего расширения доступа к Journavx до конца 2025 г. и в 2026 г.

На фоне отдельных негативных новостей в сфере R&D акции Vertex Pharmaceuticals с начала года показывают более слабую динамику по сравнению с рыночными индикаторами: рост на 7,8% на фоне 13,4% у индекса S&P 500 и 25% у ETF iShares Nasdaq Biotechnology.

ДИНАМИКА ДОХОДНОСТИ YTD АКЦИЙ VERTEX ПО СРАВНЕНИЮ С S&P 500

И ISHARES NASDAQ BIOTECHNOLOGY ETF

На наш взгляд, акции компании выглядят фундаментально недооцененными и способны показать отскок с учетом ожиданий роста выручки и прибыли в 2025–2027 гг.

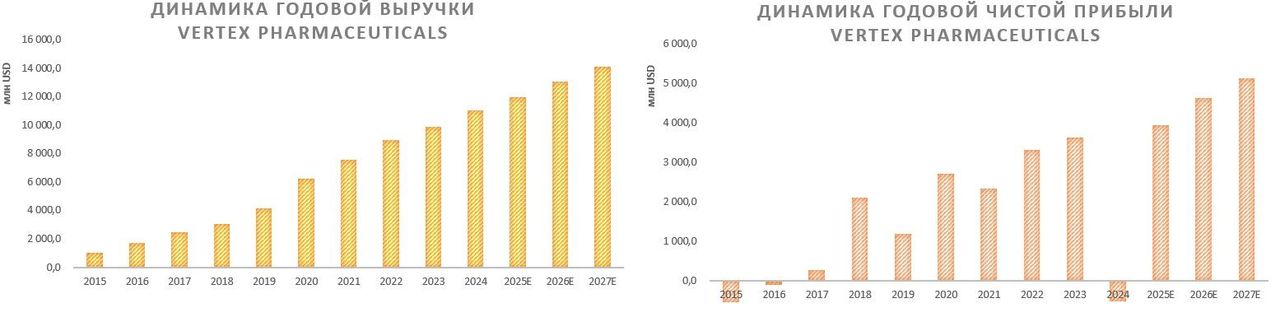

Финансовые показатели

Годовая выручка Vertex Pharmaceuticals демонстрирует уверенную восходящую динамику с 2015 г. За период с 2018 г. компании удалось более чем утроить свою годовую выручку. Vertex смогла выйти на положительную величину чистой прибыли c 2017 г., а в 2024 г. имел место чистый убыток в связи с приобретениями.

В 2025–2027 гг. прогнозируется рост выручки и чистой прибыли Vertex. Мы ожидаем, что чистая маржа Vertex в обозримые годы установится в диапазоне 32–36% — это весьма высокие уровни для биофармацевтического сектора, тем более для растущей компании, пока не являющейся гигантом отрасли. Возможность добиваться такого уровня чистой маржи обусловлена дороговизной ключевых препаратов.

Vertex Pharmaceuticals не обременена долгами, ее чистый долг по состоянию на 3К 2025 отрицательный и, как ожидается, останется таковым. То есть компания располагает хорошими возможностями для потенциальных приобретений. Стоит отметить, что в прогнозы по выручке и прибыли не заложены перспективы одобрения ряда революционных препаратов, которые разрабатывает Vertex, иначе говоря, прогнозы носят консервативный характер.

| млн $ | Фактические данные | Прогноз | ||||

|---|---|---|---|---|---|---|

| 2022 | 2023 | 2024 | 2025E | 2026E | 2027E | |

| Выручка | 8 931 | 9 869 | 11 020 | 11 987 | 13 057 | 14 097 |

| EBITDA | 4 941 | 4 556 | 881 | 5 332 | 6 290 | 7 179 |

| EBITDA-маржа | 55,3% | 46,2% | 8,0% | 44,5% | 48,2% | 50,9% |

| R&D | 2 205 | 2 797 | 3 031 | 3 720 | 3 922 | 4 054 |

| Чистая прибыль | 3 322 | 3 620 | -536 | 3 935 | 4 618 | 5 125 |

| Чистая маржа | 37,2% | 36,7% | -4,9% | 32,8% | 35,4% | 36,4% |

| EPS, $ | 12,8 | 13,9 | -2,1 | 15,3 | 18,0 | 19,8 |

| Скорректированный EPS, $ | 14,9 | 15,2 | 0,4 | 18,1 | 20,0 | 22,1 |

| Чистый долг | -10 307 | -10 842 | -6 003 | -8 989 | -13 278 | -18 792 |

| Чистый долг / EBITDA | -2,1x | -2,4x | -6,8x | -1,7x | -2,1x | -2,6x |

| FCF | 3 925 | 3 279 | -978 | 3 174 | 4 652 | 5 212 |

Источник: данные компании, Reuters

По итогам 3К 2025 выручка Vertex выросла на 11% и составила $3,08 млрд, что оказалось выше прогнозов на $20 млн. Основной вклад вновь обеспечили продажи препаратов для терапии муковисцидоза (Trikafta/Kaftrio), а также значимый вклад внесли новые продукты — Alyftrek, Casgevy и Journavx.

Чистая прибыль по GAAP выросла на 4% г/г и составила $1,08 млрд, несмотря на увеличение операционных расходов, связанных прежде всего с ростом затрат на R&D. Скорректированная чистая прибыль увеличилась на 8% г/г, до $1,24 млрд. Скорректированная прибыль на акцию составила $4,80, что оказалось на 22 цента выше ожиданий.

Компания обновила прогноз по выручке на 2025 г.: ранее ожидался диапазон $11,7–11,9 млрд, теперь прогноз повысили до $11,9–12,0 млрд, что подразумевает рост на 6,6–8,9%. Повышение прогноза связано с уверенным ростом продаж в сегменте терапии муковисцидоза, а также успешным запуском новых препаратов Alyftrek, Casgevy и Journavx.

Vertex отметила значительный прогресс и в R&D: 5 ключевых программ на продвинутых этапах разработки, завершен набор пациентов во 2–3-йI фазе исследования povetacicept (IgAN), ведется подготовка к подаче документов в FDA для ускоренного одобрения по новым показаниям.

Оценка

Мы провели оценку Vertex Pharmaceuticals методом сравнения с аналогами, основываясь на прогнозных мультипликаторах P/E и EV/EBITDA на 12 мес. вперед. Наша оценка рассчитывается как среднее арифметическое оценок по 2 мультипликаторам из таблицы ниже.

| Эмитент | P/E LTM | P/E NTM | EV/EBITDA NTM |

|---|---|---|---|

| Vertex Pharmaceuticals Inc | 26,0 | 21,9 | 16,6 |

| Regeneron Pharmaceuticals Inc | 16,2 | 16,0 | 13,1 |

| Alnylam Pharmaceuticals Inc | NA | 75,2 | 52,0 |

| Ligand Pharmaceuticals Inc | NA | 27,2 | 26,0 |

| Neurocrine Biosciences Inc | 29,3 | 21,5 | 16,8 |

| Dynavax Technologies Corp | NA | 25,8 | 30,5 |

| BioMarin Pharmaceutical Inc | 19,5 | 12,5 | 9,5 |

| Eli Lilly and Co | 44,8 | 33,0 | 27,9 |

| Zoetis Inc | 18,9 | 17,7 | 13,3 |

| Медиана | 19,5 | 23,7 | 21,4 |

| Чистая прибыль NTM млрд $ | EBITDA NTM, млрд $ | ||

| 5,167 | 6,251 | ||

| Оценка капитализации, млрд $ | 122,291 | 140,264 | |

| Усредненная оценка капитализации, млрд $ | 131,278 |

| Количество акций в обращении, млрд шт. | 0,254 |

| Чистый долг, млрд $ | -6,287 |

| Оценка стоимости акции, $ | 517,4 |

| Текущая стоимость, $ | 434,0 |

| Потенциал роста | 19,2% |

Источник: данные Reuters, оценки ФГ «Финам»

Целевая капитализация Vertex Pharmaceuticals составила $131,3 млрд, или $517,4 на акцию, на 12 мес., что соответствует потенциалу роста 19,2% от текущей цены. На основании этого мы сохраняем рейтинг «Покупать» по акциям Vertex Pharmaceuticals.

Стоит отметить, что усредненная целевая цена акций Vertex Pharmaceuticals по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет $442 (апсайд — 1,8%), а рейтинг акции эквивалентен 3,0 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy). В том числе оценка целевой цены акций Vertex Pharmaceuticals аналитиками Wells Fargo — $460 («Лучше рынка»).

Технический анализ

На дневном графике акций Vertex Pharmaceuticals с августа формируется среднесрочный восходящий тренд, и отскок имеет шансы на продолжение в обозримые месяцы. Ближайшее сопротивление расположено на отметке 458.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 18.11.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.