Пара доллар-рубль направится к 65 в ближайшие месяцы

Рубль в ожидании "нового бюджетного правила". Оживление на валютном рынке в августе в связи с налоговым периодом ненадолго добавило рублю позитива и сменилось волнением в свете дискуссии о бюджетном правиле и планов Минфина провести тестовые покупки валюты (юаня и других валют "дружественных" стран) уже в сентябре. В условиях опосредованного влияния внешней среды на рубль мы считаем покупку валют одним из основных факторов, способных компенсировать приток иностранной валюты и направить доллар-рубль к 65.0 в ближайшие месяцы. К концу года внешние риски могут обостриться из-за введения странами G7 "потолка" цен на нефть и нефтепродукты из РФ, а также из-за споров вокруг газовых поставок в ЕС.

Евро-доллар в ожидании решений регуляторов. К началу сентября евро-доллар укоренился на уровнях ниже паритета, испытывая давление со стороны более решительной риторики ФРС (консенсус по 21 сентября склонился к +75 бп, 3.0-3.25% годовых, на конец года – 3.75-4.0% годовых) и роста цен на газ в Европе. Чиновники ЕЦБ на словах готовы 8 сентября сопоставимо повысить ставку на 75 бп, однако усиление "ястребиной" риторики может оказать лишь временную поддержку евро, не отменяя рисков коррекции на период осенне-зимнего сезона. Юань также ускорил коррекцию (USD/CNY превысил 6.90) из-за оттока капитала на фоне антиковидных ограничений и снижения процентных ставок, вынудив НБК вмешаться перед октябрьским съездом ЦК Компартии. Ключевая ставка, % Сентябрь, 16: снижение на 50 бп до 7.5% Октябрь, 28: снижение на 50 бп до 7.0%

Признаки улучшения конъюнктуры могут замедлить цикл смягчения Банка России. Мы отмечаем ускорение розничного и корпоративного кредитования в июле, разворот инфляционных ожиданий населения (с 10.8% до 12.0% на год вперед) и планы активных бюджетных трат в осенние месяцы. Все эти факторы могут замедлить цикл смягчения процентной политики ЦБ. При этом в условиях устойчивой дезинфляции ориентиром на конец года остается ключевая ставка на уровне 6.5% годовых, достижение которой может пройти равными шагами (по -50 бп) на трех последующих заседаниях.

Нефть лавирует между стратегическими рисками. В последние недели цена барреля Brent скатилась в диапазон $92.5-95 под влиянием стратегических угроз: рисков мировой рецессии из-за высокой инфляции и крепкого доллара США, охлаждения спроса Китая из-за антиковидных ограничений и обсуждаемой иранской "ядерной сделки". В прошлую пятницу к ним добавился согласованный странами G7 "потолок" цен на российскую нефть и нефтепродукты, хотя первичная реакция сузила ценовой дисконт Urals к Brent до $20/барр и повторила опасения экспертов о риске роста цен из-за перестройки мировых потоков сырья. В довершение, страны ОПЕК+

сохранили солидарность и сократили квоты на 100 тыс. барр./день на октябрь.

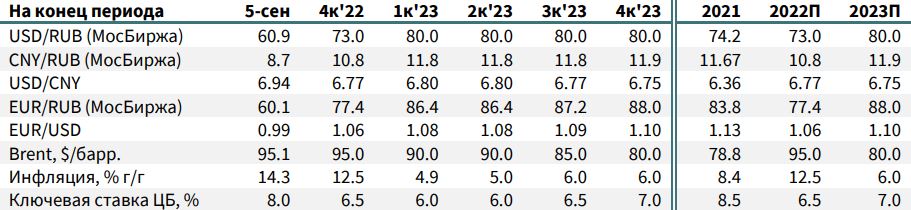

Актуальные макропрогнозы