Падение спроса на прокат может негативно сказаться на операционных и финансовых результатах металлургов

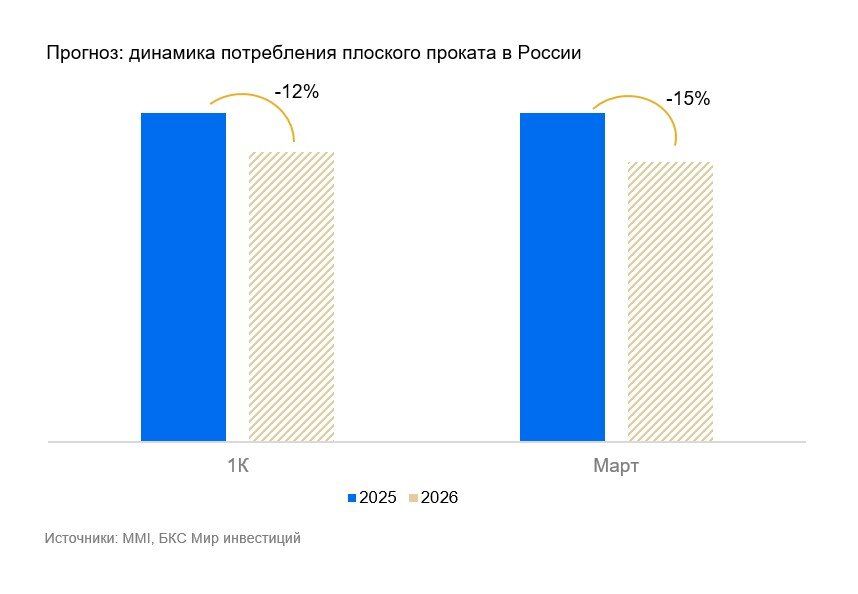

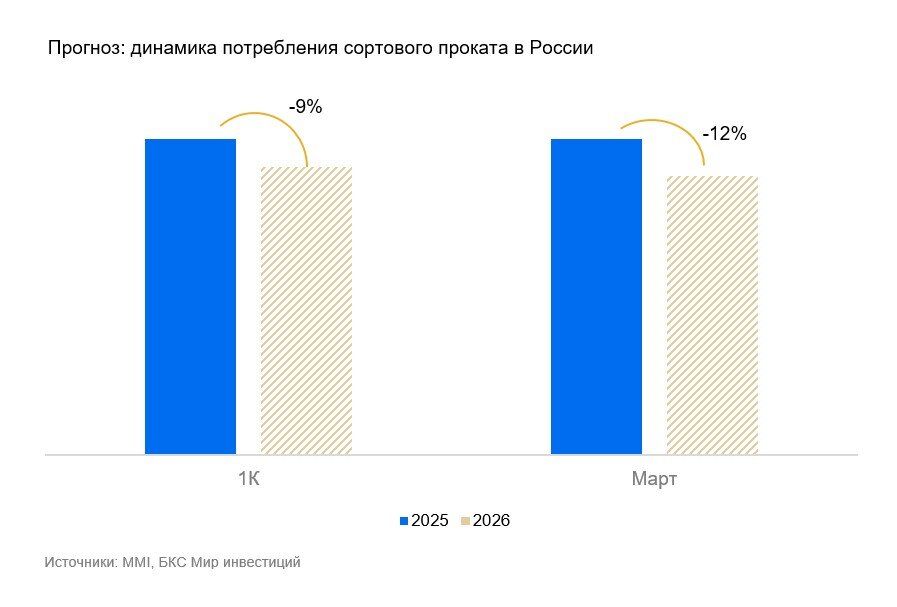

Отраслевое агенство Metals & Mining Intelligence (MMI) опубликовало прогноз потребления стального проката за март. По данным MMI, падает потребление как плоского, так и сортового проката. Потребление плоского проката в марте, по оценкам агентства, сократилось на 15% по сравнению с мартом 2025 г., а сортового проката на — 12%. Таким образом, по итогам I квартала потребление плоского проката снизилось на 12% относительно I квартала 2025 г., а сортового проката — на 9%.

Влияние. Негативная новость. В нашем обзоре стального рынка мы ожидали дальнейшего падения спроса на прокат в марте из-за замедления секторов-потребителей. Таким образом, данная динамика может негативно сказаться на операционных и финансовых результатах металлургов за первый квартал.

Оценка. Сохраняем «Негативный» взгляд на Северсталь, ММК и Мечел и «Нейтральный» на НЛМК. В спотовых ценах соотношение цены акций к прибыли на акцию (Р/Е) у Северстали и ММК превышает исторические значения. У Северстали — 10,4х против 7,5х, у ММК — 11х против 6,3х. У Мечела этот показатель отрицательный, а у НЛМК близок к историческим значениям. С учетом наших прогнозов на 12 месяцев целевой Р/Е на 2027 г. для Северстали, по нашим оценкам, составляет 9,3х, для НЛМК — 8,1х, для ММК — 7х, для Мечела останется отрицательным. Это соответствует «Негативному» взгляду для Сееврстали, ММК, Мечела «Нейтральному» для НЛМК.

Для инвестиционной привлекательности Мечела Р/Е компании должен находиться на уровне 3,5х. Такая оценка возможна либо при обесценении рубля до уровня свыше 100 руб. за доллар США, либо при росте цен на уголь более чем на 100%. Оба сценария на горизонте 12 месяцев мы считаем маловероятными.

| CHMF (Северсталь) | NLMK (НЛМК) | MAGN (ММК) | |

| Взгляд | Негативный | Нейтральный | Негативный |

| Целевая цена, руб. | 1 000 | 120 | 30 |

| Цена, руб. | 835 | 98 | 27 |

| Потенциал к цене | 20% | 23% | 10% |

| Избыточная доходность * | 0% | 1% | -10% |

| Средний объем торгов за 3 месяца, млн руб. | 726 | 791 | 1 375 |

| Рыночная капитализация, млрд руб. | 699 | 584 | 306 |

| Стоимость компании (EV), млрд руб. | 709 | 491 | 218 |

| Прогноз | |||

| P/E скорректированный, 2025 г. | 21,9 | 9,3 | 14,5 |

| EV/EBITDA, 2025 г. | 5,2 | 3,3 | 2,7 |

| P/E скорректированный, 2026 г. | 8,7 | 7,1 | 8,0 |

| EV/EBITDA, 2026 г. | 4,2 | 2,9 | 2,2 |

* потенциал роста минус стоимость акционерного капитала

Источник: БКС Мир инвестиций