Падение рубля может затянуться

Согласно опубликованным данным во вторник по числу открытых вакансий, налицо явные признаки замедления экономики. Число открытых вакансий составило 8,733 млн, что значительно меньше предыдущего показателя 9,35 млн и ниже ожиданий 9,3 млн. По совокупности факторов сокращения инфляции, охлаждения рынка труда и ухудшения перспектив потребительских расходов это означает, что ФРС будет вынуждена смягчать свою ДКП.

Отдельно отметим, что трейдеры ожидают от ФРС экстремально мягких действий: фьючерсы на ставку с вероятностью 14,5% показывают возможность снижения ее уже в январе, а на мартовском заседании шансы снижения превышают 62%.

По отчетам COT, предоставляемым Комиссией по торговле товарными фьючерсами (CFTC) за неделю:

- Крупные спекулянты сократили чистую позицию на покупку контрактов на индекс доллара на 1,6 тыс. контрактов, до 19,1 тыс. Крупные спекулятивные игроки сократили чистую позицию на покупку после 3-недельного наращивания.

- Открытый интерес вырос на 1,5 тыс. контрактов, до 39,4 тыс.

- Бычий индекс крупных спекулянтов (соотношение числа контрактов на покупку к числу контрактов на продажу) снизился за неделю на 0,67, до 2,97.

Итог: данные отчетов COT по индексу доллара (DXY) отражают заметный рост медвежьих настроений по американской валюте. После медленного 3-недельного наращивания трейдеры сократили чистую позицию на рост доллара. Крупные спекулянты нарастили продажи на 24% за неделю. Продолжение данной тенденции может способствовать снижению американской валюты.

Прошедшие две недели котировки DXY находятся в боковом тренде, но в рамках более старшего тайм-фрейма достаточно велика вероятность для продолжения нисходящего тренда и тестирования уровня 103,20.

Последние опубликованные статистические данные показали, что инфляция в еврозоне была ниже, чем ожидалось, в ноябре, что создает предпосылки для уменьшения процентных ставок со стороны ЕЦБ. Данная статистика и задала вектор на снижение котировок евро.

Инфляция в еврозоне упала гораздо сильнее, чем ожидалось, до 2,4% в ноябре, что является самым медленным годовым темпом с июля 2021 года, это и усилило предпосылки скорого снижения процентных ставок.

Экономисты, опрошенные агентством Reuters, ожидали более скромного замедления темпов роста до 2,7%. Падение инфляции побудило инвесторов сделать ставки на то, что ЕЦБ может начать снижать ставки уже в апреле следующего года.

В своих комментариях глава ЕЦБ Кристин Лагард предупредила, что «сейчас не время объявлять о победе» в стремлении снизить инфляцию до 2%.

Ожидается, что замедление роста цен в еврозоне по сравнению с пиком 10,6% год назад даст потребителям некоторую передышку, поскольку заработная плата растет быстрее, чем цены, что повышает покупательную способность.

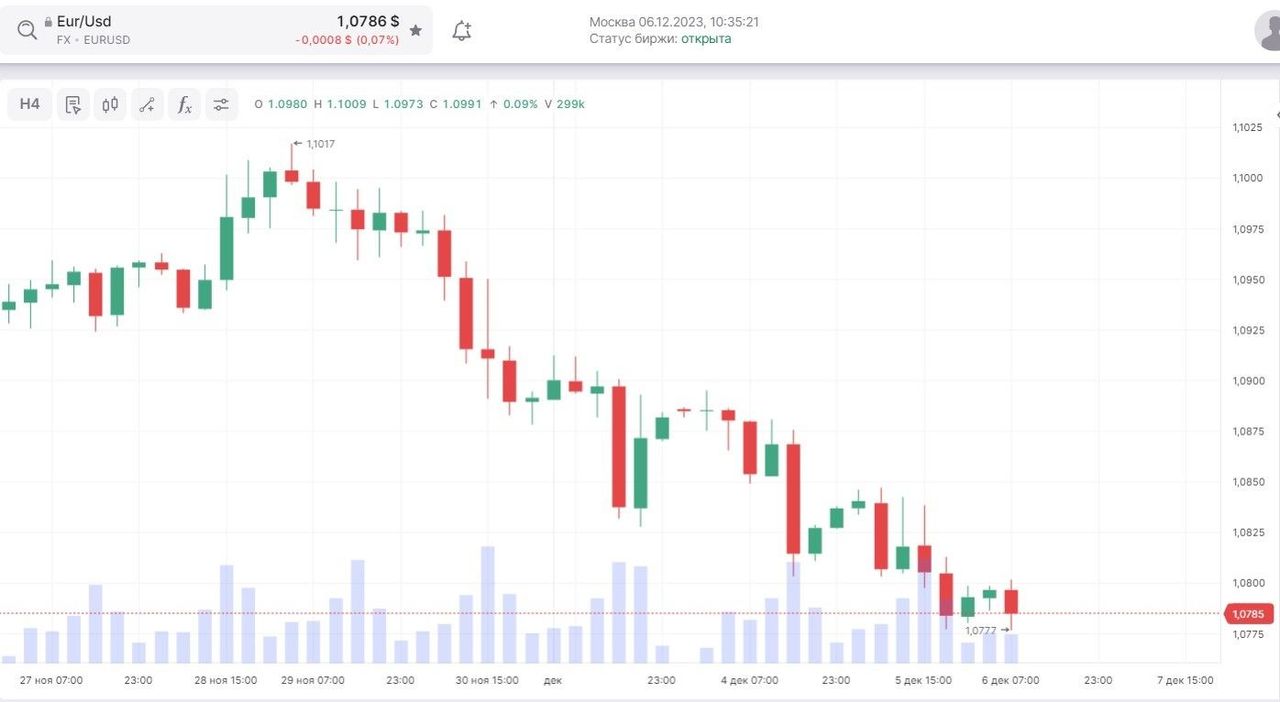

В паре «евро — доллар» ситуация выглядит следующим образом:

Коррекционное движение вниз достаточно сильное, но наблюдаются явные признаки перепроданности. В течение ближайшей недели мы ожидаем консолидацию рынка на текущем уровне.

На фоне окончания налоговых платежей и падения цен на нефть рубль теряет традиционные драйверы роста. Рынок оценивает решения заседания ОПЕК+ недостаточными, чтобы сохранить дефицит на рынке нефти, который позволит котировкам оставаться в растущем тренде, а потому падение рубля может затянуться.

Впрочем, если эскалация событий на Ближнем Востоке продолжится, то, возможно, цены на нефть вновь вернутся к уровням 85+. Данный сценарий развития событий в сочетании с жесткой ДКП могут оказать поддержку рублю.

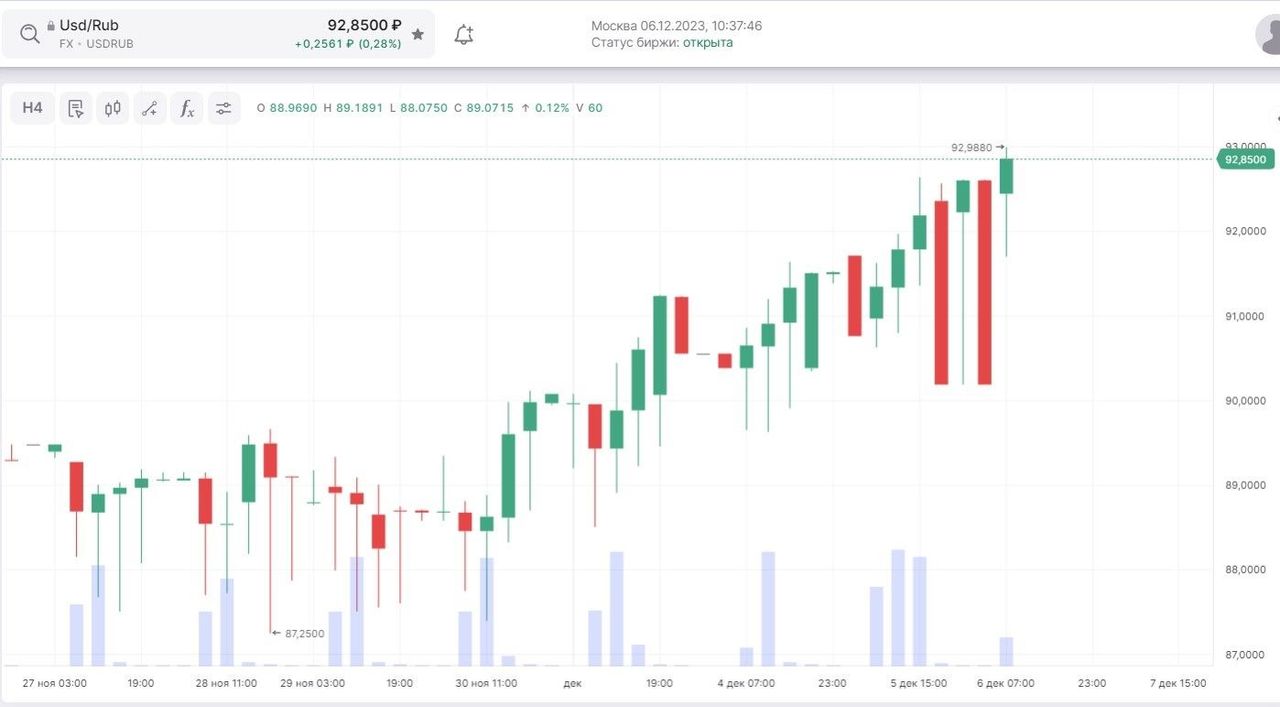

C точки зрения ТА ситуация в паре «доллар — рубль» выглядит следующим образом:

Рынок достиг значимого сопротивления, маловероятно, что котировки пойдут еще выше от текущего уровня. Наиболее вероятна консолидация на текущем уровне.

В паре «юань — рубль» с точки зрения ТА ситуация выглядит следующим образом:

Ситуация аналогична паре «доллар — рубль», наиболее вероятна консолидация на текущем уровне.