Ozon в текущем году продолжит рост оборота выше рынка при улучшении рентабельности

Ozon вчера отчитался о результатах за II квартал 2025 г. по МСФО.

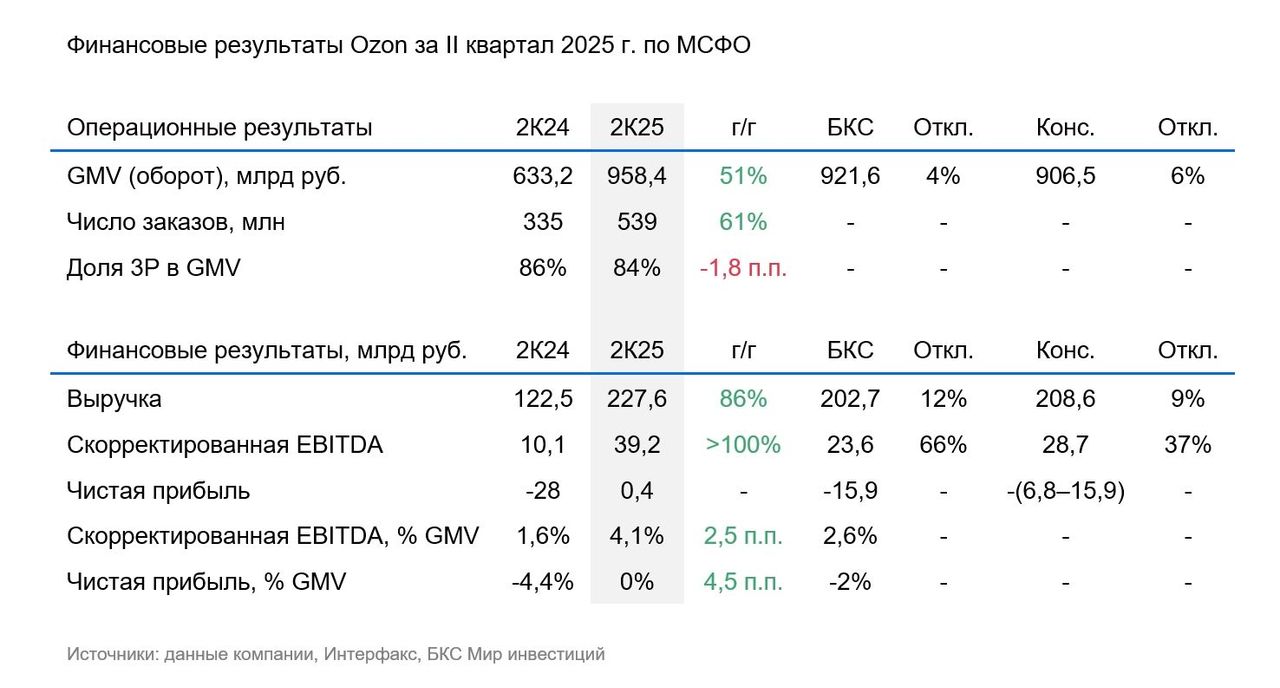

• Оборот (GMV) вырос на 51% по сравнению с аналогичным периодом предыдущего года до 958 млрд руб., выручка увеличилась на 87%. EBITDA составила 39 млрд руб. — почти как за весь прошлый год. В результате Ozon показал небольшую чистую прибыль — после многолетних убытков.

• Результаты существенно превзошли наши ожидания и консенсус-прогноз. Результаты оказались выше по обороту на 4–6%, по выручке — на 9–12% и по EBITDA на 37–66%. Кроме того, приятным сюрпризом стала квартальная чистая прибыль, полученная благодаря сильной EBITDA, при том, что значимых однократных доходов у компании не было.

• Ozon пересмотрел вверх свои ориентиры на 2025 г.: цель по росту товарооборота повышена с 30–40% до 40%, EBITDA — с 70–90 млрд руб. до 100–120 млрд руб. Отметим, что обновленный ориентир по EBITDA в 2,5–3 раза превышает показатель 2024 г. Компания ждет дальнейшего увеличения рентабельности, а также чистой прибыли по итогам следующего 2026 г.

• EBITDA во II квартале составила 4,1% оборота против около 0% год назад, а также выросла на 21% по сравнению с предыдущим кварталом.

Причин сильной динамики EBITDA видим несколько: (1) ускорение роста оборота с 45% в предыдущем квартале, (2) увеличение маркетинговой выручки и монетизации услуг маркетплейса, (3) прирост выручки и EBITDA сегмента финтех: показатели в 2,5-2,6 раз выше, чем годом ранее, (4) оптимизация расходов на логистику, включая повышение эффективности расходов на персонал благодаря использованию собственного сервиса «Озон Работа».

• Свободный денежный поток во II квартале составил 163,7 млрд руб., или 19,3 млрд руб. за вычетом чистого притока средств в финтех-сегменте, по нашим расчетам.

• Компания, как и мы, ждет, что приостановка торгов в рамках редомициляции займет не более месяца, и произойдет ближе к завершению «переезда». Ozon предполагает, что торги акциями российской компании начнутся до конца года, а также что бумаги будут включены в первый уровень котировального списка и во все соответствующие Индексы МосБиржи.

• Ozon не считает риск «навеса предложения» после редомициляции значимым для котировок. Процесс обмена депозитарных расписок в зарубежных депозитариях может быть долгим и зависеть от ситуации каждого конкретного клиента. Компания также считает, что интерес к продаже у инвесторов в иностранном контуре может быть невысоким, и отмечает ограниченный эффект для котировок других компаний в случае редомициляции.

Оценка. Цифры впечатляют, маркетплейс повысил цели на 2025 г. — вероятно превышение наших и консенсус-прогнозов в 2025 г. и далее. Результаты оказались намного выше ожиданий по довольно устойчивым причинам. Что важно, компания показала квартальную прибыль впервые в публичной истории, если не считать I квартал 2023 г., когда маркетплейс отразил однократный доход. В результате EBITDA Ozon может превысить наши ожидания и прогнозы Петербургской Биржи на 2025 г. и, вероятно, на 2026 гг. Сейчас наш и консенсус-прогноз EBITDA Петербургской Биржи на 2025 г. составляет 80–90 млрд руб., на 2026 г. — 125–133 млрд руб.

Влияние. У нас «Позитивный» взгляд на акции Ozon. Мы ждем, что в 2025 г. компания продолжит показывать рост оборота выше рынка при улучшении рентабельности. Даже с учетом наших текущих, вероятно, консервативных прогнозов, акции торгуются с оценкой 9,3x по мультипликатору EV/EBITDA на базе нашего прогноза EBITDA на 2025 г. и 7,1х на 2026 г., что привлекательно для компании, только в последние годы вышедшей на положительную EBITDA.