Ozon покажет высокий рост оборота, но темп замедлится

Ozon в среду, 6 ноября, раскроет результаты за III квартал 2024 г. по МСФО.

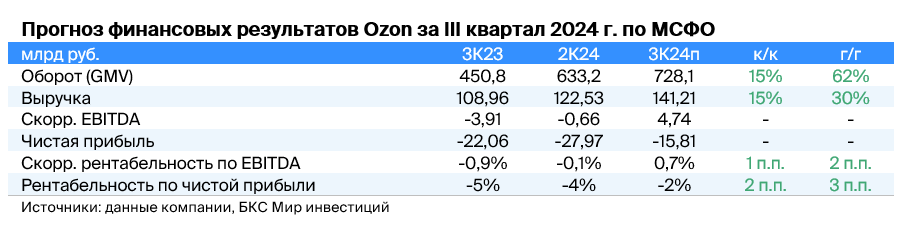

Мы прогнозируем увеличение оборота (GMV) на 62% к аналогичному периоду предыдущего года — до 728 млрд руб. Это предполагает замедление роста с 70% во II квартале, учитывая возросший масштаб бизнеса и высокую базу сравнения.

Мы прогнозируем увеличение выручки на 30%, медленнее GMV. Влияние оказал технический фактор: учет в выручке только комиссии в сегменте маркетплейса и переход к агентской модели последней мили доставки с IV квартала 2023 г.

Полагаем, что доходы от рекламы и финансовых сервисов продолжали расти высокими темпами.

Мы прогнозируем положительную EBITDA в размере 4,7 млрд руб. (0.7% GMV). Это без учета однократного дохода порядка 6 млрд руб. — страхового возмещения по сгоревшему в 2022 г. складу.

Мы ждем улучшения рентабельности в основном с ростом масштаба бизнеса компании и позитивного вклада бизнеса финтех.

Чистый убыток, по нашим оценкам, составил 16 млрд руб. (2% GMV), включая однократный доход по страховой выплате.

Влияние: Компания, вероятно, вновь покажет высокий рост оборота (GMV), но с замедлением из-за увеличения масштаба бизнеса. При этом мы ждем положительную EBITDA в основном благодаря сегменту финтех.

Оценка: У нас нейтральный взгляд на акции Ozon, которые торгуются по 11x EV/EBITDA 2025п на фоне ожиданий улучшения рентабельности в будущем.