«Озон Фармацевтика» - рост на фоне вызовов

«Озон Фармацевтика» подвела итоги за первые шесть месяцев 2025 года. В целом история остается позитивной: бизнес растёт быстрее рынка, спрос на продукцию достаточно высокий.

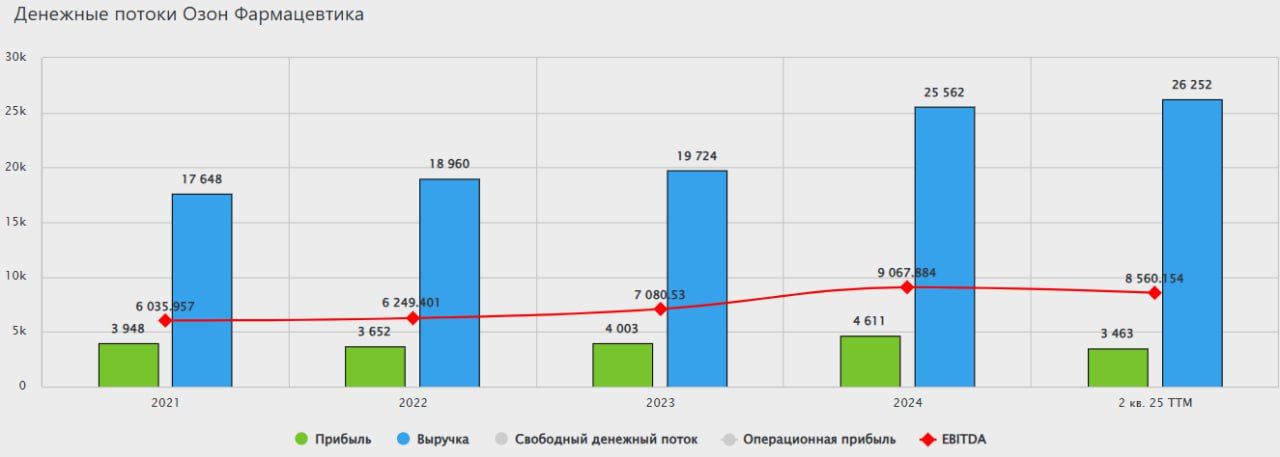

Выручка за период увеличилась на 16% и достигла 13,3 млрд руб. Основными драйверами роста стали расширение ассортимента и увеличение представленности продукции в аптечных сетях, более активное участие в госзакупках, а также увеличение доли более дорогих продуктов в постепенном объеме продаж и рост средних цен на производство. Компания сохраняет прогноз роста выручки в год не менее чем на 25% и фиксирует ускорение продаж в последние месяцы.

Если смотреть не на выручку, а на реальные покупки конечных потребителей, то продажи в аптеках показывают, что рынок в 2-4 раза быстрее – и это хороший индикатор текущей ситуации в бизнесе и будущих отгрузок. Согласитесь, что спрос на продукцию со стороны покупателей — лучший маркер.

Прибыльность, правда, подсела: скорректированная EBITDA осталась примерно на уровне прошлого года (4,4 млрд руб.), но маржа снизилась до 33%. Здесь причина того же, что и у других компаний: рост зарплат и инфляция. Тут можно было бы пожертвовать качеством ради роста показателей, но компания выбрала другой путь – вкладывать в персонал и развитие. Вероятно, в данный момент это зависит от рентабельности, но закладывает фундамент на будущее.

Из-за увеличения налоговой нагрузки в нынешнем году и роста стоимости обслуживания кредитов, чистая прибыль снизилась до 1,7 млрд руб. Долговая нагрузка при этом остается под контролем: чистый долг к EBITDA всего 1,0х. Такой показатель отражает консервативный подход к долговой политике и обеспечение достаточного количества текущих источников финансирования для инвестиций в новые разработки.

А вот что касается инвестиций, то они действительно идут полным ходом: около 2 млрд руб. заложено в новые заводы и линейку биосимиляров. Первый препарат уже завершил все испытания и готов к регистрации. Тут важно понимать, что отдача будет не завтра, а только после запуска нового направления в 2027 году. Но именно такие проекты строят будущую маржинальность и прибыльность бизнеса.

Несмотря на активную инвестиционную фазу, эмитент стабильно платит дивиденды. За первое полугодие 2025 года совет директоров выплатил 275 млн рублей. В этом квартале первая компания уже выплатила 308 млн руб. Дивдоходность не очень большая, но эта компания растет.

Интересный фактор на горизонте следующих 12 месяцев – ключевая ставка. Во втором квартале стоимость заимствований была на пике, что повлияло на финансовые результаты. Сейчас ключевая ставка планомерно снижается, что приведет к сокращению расходов на обслуживание долга (у компании более 70% займов с переменной ставкой) и передачей прибыли. В определении с привлеченным капиталом на SPO это дает хороший задел на второе полугодие.

Эмитент в рамках SPO привлёк 2,8 млрд руб. и более 14 тыс. новые остановки. За счёт этого акции стали ликвиднее, free-float вырос, а среднедневные обороты торгов удвоились. Сама по себе сделка укрепила биржевой статус компании и сделала бумаги более «расторгованными».

Резюмируя, мы видим, что маржа несколько снизилась, налоги выросли, сезонность дала о себе знать, но за всем этим скрывается важный момент: спрос на продукцию растёт выше рынка, компания инвестирует в будущее и остаётся финансово устойчивой. Поэтому, если вы мыслите не горизонтом одного квартала, то эта история может быть интересна. Мы видим формирование системного фарм-игрока, который шаг за шагом укрепляет позиции. Будем следить за дальнейшим развитием событий.