Ozon - динамичная история роста в секторе ритейла

Маркетплейс Ozon представил сегодня свою финансовую отчётность за 2025 год. Давайте вместе погрузимся в цифры и разберёмся, насколько успешен оказался прошедший год для одного из лидеров российского рынка электронной коммерции.

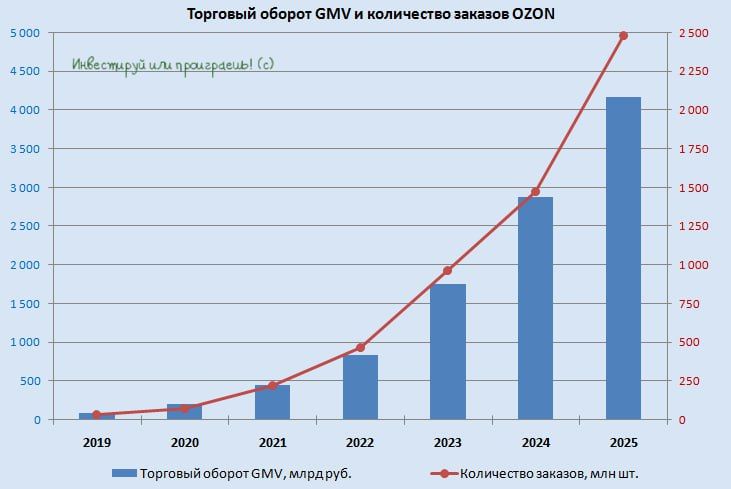

Итак, выручка в отчётном периоде увеличилась на +63% до 998 млрд руб., что стало результатом слаженной работы маркетплейса и финтеха.

Количество активных пользователей маркетплейса выросло до рекордных 65,1 млн человек. Причём каждый из них теперь заказывает товары в среднем 38 раз в течение года, что почти в полтора раза превышает прошлогодние показатели. Тут нужно подчеркнуть, что это не просто мода, а новый стандарт потребления.

Думаю, вы и без меня замечаете, что люди всё чаще выбирают онлайн-покупки благодаря простоте, экономии времени и возможности сравнить цены буквально одним кликом мыши. Ну а доставка прямо домой становится незаменимой услугой для тех, кто ценит каждую минуту своего времени.

Отдельно хотелось бы выделить Ozon Банк, который занимает уже 23-е место в банковской системе страны по размеру активов, оставив далеко позади конкурентов из числа банковских подразделений других маркетплейсов. На этом фоне совершенно логично, что выручка финтеха в минувшем году выросла на +120% до 195,2 млрд руб. благодаря расширению клиентской базы и объема активов, а также высокой транзакционной активности клиентов.

Примечательно, что около 60% операций по картам банка осуществляется за периметром маркетплейса. Это не просто цифры — это явный знак доверия людей. И я уверен, что потенциал ещё не раскрыт полностью!

Ещё один важный маркер устойчивости — достаточность капитала Ozon Банка (26,3% по нормативу Н1.0). Это вдвое выше среднеотраслевого уровня, что даёт компании пространство для масштабирования кредитного бизнеса, практически без рисков.

Компания эффективно управляет затратами, что в сочетании с ростом операционных доходов от маркетплейса и финтеха позволило увеличить скорректированный показатель EBITDA на +290% до 156,4 млрд руб.

Несмотря на небольшой чистый убыток в размере 0,9 млрд руб. по итогам года, последние три квартала ознаменовались стабильной прибылью, что вселяет уверенность в дальнейшем росте доходности компании. Тем более что такой прогноз - выйти по итогам года на чистую прибыль - на 2026 год дает сама компания.

В 2026 году компания планирует дальнейший рост оборота (GMV) на уровне 25-30%, одновременно ожидая увеличения скорр. EBITDA до 200 млрд руб.

Да, скептики сейчас конечно же возразят, что темпы роста замедляются. Но давайте будем справедливы: когда база оборота составляет 4 трлн руб., кратный рост невозможен, согласитесь? Более того, даже обозначенные 25–30% — это в два раза выше, чем у традиционных ритейлеров. Плюс компания уже вышла на траекторию прибыльности и выплатила первые дивиденды в своей истории.

Подытоживая все вышесказанное, резюмируем, что Ozon (OZON) — это динамичная история роста в секторе отечественного ритейла. И текущее нахождение котировок акций вблизи исторических максимумов — вовсе не случайно! Рынок верит в эту историю.