Ожидания в российском финансовом секторе в 2023 году неплохие

Финансовый сектор. В фокусе раскрытие информации, дивиденды. 2022 г. был весьма непростым для российского финансового сектора. Сразу несколько негативных факторов сказывались на деятельности банков: внеплановое повышение ключевой ставки ЦБ РФ до 20% в феврале, ускоренное увеличение резервов и волатильность на рынке ценных бумаг и валюты с введением санкций против крупнейших компаний. ЦБ действовал проактивно: принял послабления (как в кризисном 2020 г. на фоне вспышки коронавируса) для поддержки финансового положения банков и ограничил публикацию отчетности – лишь несколько компаний недавно начали в сокращенном объеме раскрывать информацию.

Ситуация немного улучшилась во 2П22: уровень ставок нормализовался, давление, связанное с формированием резервов и валютами, стабилизировалось. Так, ЦБ сообщил, что совокупные убытки банковского сектора за 11М22 сократились до RUB 0.4 трлн с RUB 1.5 трлн в 1П22. Тем не менее в ЦБ считают, что некоторым банкам требуется дополнительный капитал – по недавней оценке, RUB 0.7 трлн.

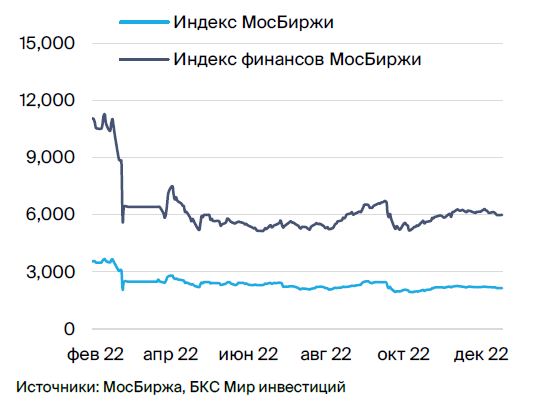

Динамика акций индекса финансов МосБиржи против индекса МосБиржи

В 2023 г., на наш взгляд, макроэкономическая ситуация будет оставаться неблагоприятной, особенно в 1П23, первые признаки улучшений ждем в 3К23. Тем не менее по прогнозам нашей макроэкономической команды, ключевая ставка существенно не изменится с 7.5% в 2022 г. На этом фоне ожидания в секторе неплохие (рост кредитования будет под давлением, но повышение чистой процентной маржи и снижение резервов будет поддерживать финансовые результаты). Кроме того, ЦБ снял запрет на финансовую отчетность в соответствии с РСБУ, обязательную для всех банков с 2023 г. (пока, однако, неясно, в полном объеме или нет), а отчетность по МСФО может предоставляться в добровольном формате. Что более важно, ЦБ с 2023 г. отменяет введенные послабления, так что у некоторых банков, которые ими пользовались, возможно некоторое ухудшение финансовых позиций или отсутствие заметных улучшений с 2022 г.

Мы придерживаемся избирательного подхода в секторе, отдавая предпочтение Сберу («ПОКУПАТЬ», целевая цена RUB 240/акц.) и TCS («ПОКУПАТЬ», целевая цена RUB 3 700/акц.) в качестве наиболее взвешенного выбора. Оба эмитента уже начали раскрывать какую-то информацию в 2022 г. и не пользовались послаблениями, CEO Сбера также объявил о возобновлении выплаты дивидендов в 2023 г., что может быть сильным катализатором для бумаг. Мы также отмечаем МосБиржу в качестве устойчивого игрока, для которого не возникают кредитные риски и который (в отличие от банков) до некоторой степени выигрывает от волатильности. О финансовом состоянии ВТБ известно немного («ДЕРЖАТЬ», целевая цена RUB 0.0217/акц.) в отсутствие публикаций информации. В фокусе приобретение Открытия, сделку планируется завершить до конца 2022 г. Также пока нет раскрытия информации от Московского кредитного банка («ДЕРЖАТЬ», целевая цена RUB 8.0/акц.), но SPO 2021 г. должно оказать поддержку капитализации в непростых условиях, а возобновление раскрытия информации в 2023 г. может стать важным триггером.