"Сбер" - бесспорный лидер в секторе

Мы недавно повысили целевую цену по бумагам Сбербанка до RUB 350/акц. (ранее — RUB 300/акц.), подтвердив рекомендацию «ПОКУПАТЬ». Мы отмечаем сочетание сильных финансовых показателей, привлекательной оценки и дивидендов в качестве основных аспектов инвестиционного кейса с фокусом на новую стратегию (4К23).

Взгляд на компанию. Бесспорный лидер в секторе. Сбер — ключевой финансовый институт в России с самой большой клиентской базой: 106.9 млн активных розничных и 3.1 млн активных корпоративных клиентов (по состоянию на май 2023 г.). Доминирующее положение на рынке, разумная политика рисков, а также инновационные подходы с использованием технологии искусственного интеллекта позволяют Сберу демонстрировать высокие финансовые результаты при уверенном органическом наращивании капитала.

Динамика котировок Сбера против индекса МосБиржи

*приведено к 100 (цены в RUB), данные на 30 июня

Источник: БКС Мир инвестиций

Драйверы роста. Публикация финансовых результатов. Сбер каждый месяц публикует результаты по РСБУ, а также квартальные сокращенные показатели по МСФО, которые отражают динамику бизнеса. В недавнем отчете за 1К23 по МСФО Сбер повысил прогноз ROE на 2023 г. до >22% (ранее около 20%) на фоне улучшения динамики NIM и комиссионного дохода.

Ключевые риски. Качество активов, стоимость риска. На наш взгляд, ожидания Сбера по стоимости риска остаются повышенными (100-150 б.п. после 190 б.п. в 2022 г.), поскольку прогнозируемость остается ограниченной, а текущие тенденции качества активов остаются на хорошем уровне (доля неработающих кредитов по РСБУ 2.2%). Стоимость риска обычно является наиболее непредсказуемым показателем и может нести риски для банка.

В «плюсе» в 2022 г., несмотря на сложности, вновь рекордная прибыли в 2023 г.

Источник: данные компании, БКС Мир инвестиций

Основные изменения. Без изменений, учитывая недавнее обновление. Мы оставили прогнозы без изменений, учитывая наш недавний отчет. Опубликованные результаты за 1К23 по МСФО подтвердили, что сильный прогноз банка на 2023 г. достижим. Мы ожидаем значительного роста чистой прибыли в 2023 г. и более умеренного роста в 2024 г. при средней ROE 22% в 2023-24 гг., что позволит органически генерировать капитал и продолжить рост кредитования.

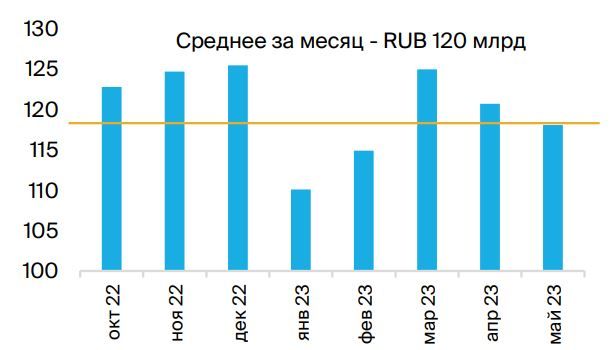

Сильный тренд: чистая прибыль по РСБУ в среднем за месяц достигает RUB 120 млрд

Источник: данные компании, БКС Мир инвестиций

Оценка и рекомендация. Привлекательная оценка и дивиденды. Мы используем модель роста Гордона с неизменной стоимостью акционерного капитала (23%). Текущие сильные тенденции (судя по публикации результатов за месяц по РСБУ) и улучшение ориентиров банка на 2023 г. позволяют рассчитывать на сильную динамику чистой прибыли в 2023 г. Оценка выглядит привлекательной, учитывая ROE свыше 22% и сильный дивидендный потенциал.

Сбер — ключевые изменения финансовых прогнозов

Источник: БКС Мир инвестиций

Комментарии