Ожидания по дивидендам "Сбера" в районе 35 рублей за акцию

Сбербанк выкатил отчет по РСБУ за декабрь и весь 2024 год. Это еще не МСФО, но основной бизнес - классический банковский, так что уже можно понять, что происходит.

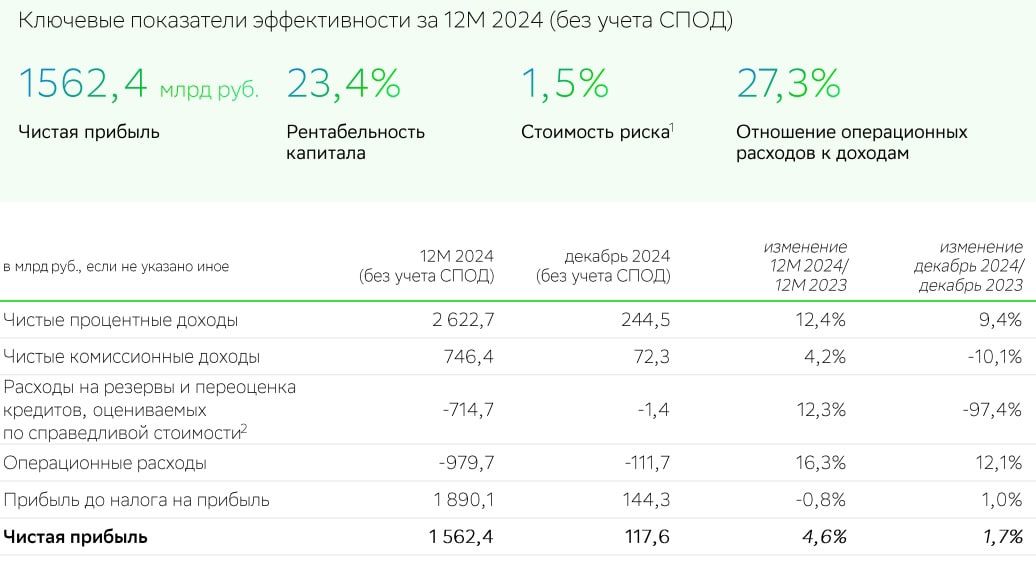

- Чистая прибыль за год = ₽1 562,4 млрд (+4,6% г/г) - сильно и стабильно, но ниже темпов инфляции;

- За декабрь = ₽117,6 млрд (в ноябре ₽117,3 млрд) - замедление роста в конце года;

- Рентабельность капитала (ROE) = 23,4% - пока всё в рамках обещаний Грефа;

- Качество кредитного портфеля (стоимость риска) = 2,2% - в пределах допустимого, лучше сектора в целом, хотя цифра понемногу растёт.

Главное, что нам нужно знать о любом банке - маржа, рентабельность капитала и резервы на возможные потери. Они же - главные риски сектора на 2025 год. В прошлом году банки в целом чувствовали себя прекрасно заработали кучу денег - ожидается ок. 4 трлн чистой прибыли.

На 2025-й прогнозы ЦБ скромнее мегауспешных 2023-2024 годов - ₽2,7-3,2 трлн. По итогам 9 мес. 2024 г. 9 из 30 крупнейших банков уже сократили прибыль. Причины нам уже понятны:

Сознательное замедление кредитования регулятором, с целью подавления инфляции. С розницей, особенно ипотекой, получилось. С корпоратами пока не очень - поди откажи предприятию, связанному с оборонкой, тем более если льготу компенсирует бюджет.

Чем дольше высокая ставка, тем выше риски невозвратов у закредитованных компаний. Жесткая ДКП мало кому делает приятно, банки тоже под ударом. Как бы они не научились зарабатывать в любой ситуации.

Вывод - следим за инфляцией и риторикой по ключевой ставке. Её удержание на высоком уровне (не говоря о повышении) - риск для банковского сектора. Что касается Сбера, ждем ежегодных откровений Грефа по дивидендам (ожидания в районе ₽35): уже скоро, через месяц-полтора услышим.