Ожидается слабая отчетность ТМК с чистым убытком

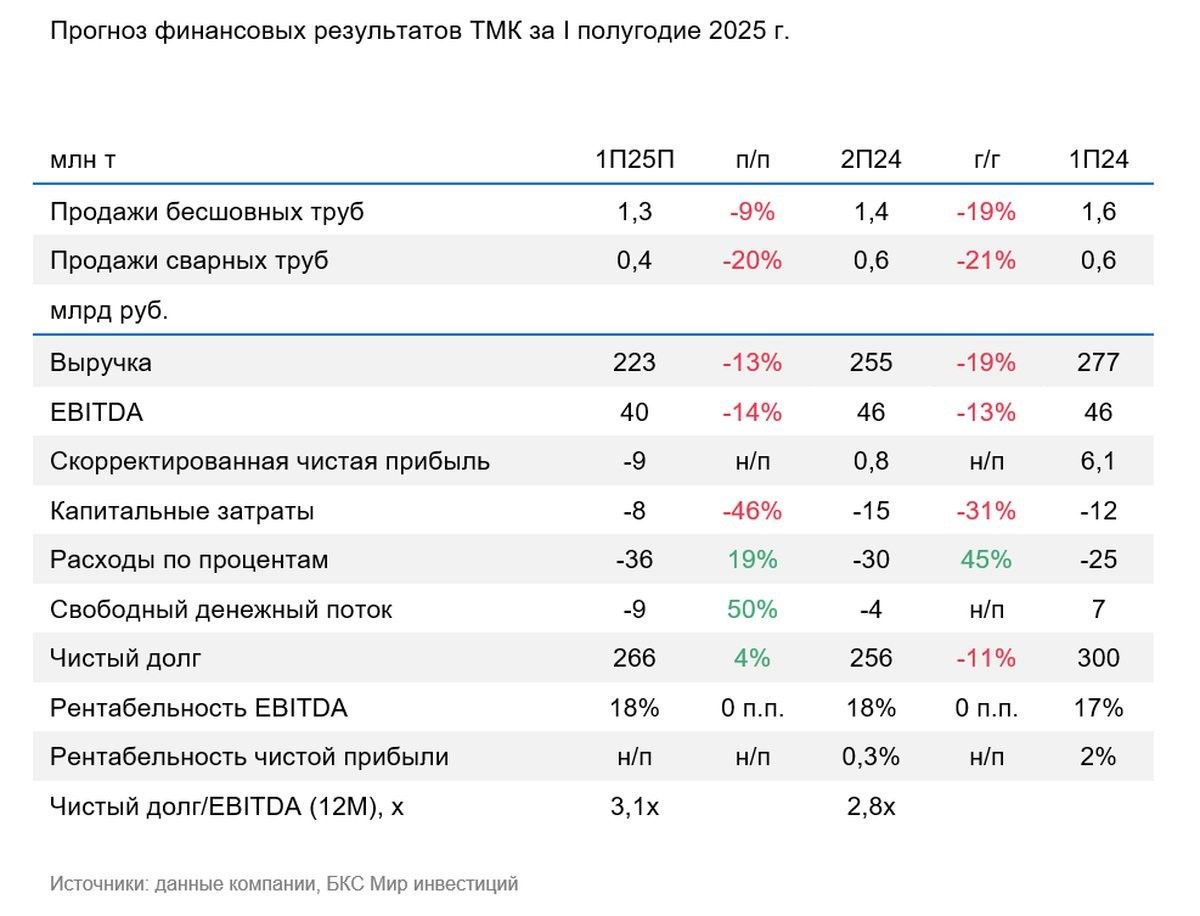

Через неделю, 21 августа, ТМК опубликует финансовые результаты за I полугодие. По нашим оценкам, выручка и EBITDA металлурга, снизились к I полугодию 2024 г. (г/г), поскольку объемы реализации продукции упали.

Мы прогнозируем, что выручка ТМК уменьшилась на 19% г/г до 223 млрд руб. в основном из-за снижения продаж (бесшовных труб на 19% и сварочных на 21%).

На этом фоне EBITDA упала на 13% до 40 млрд руб., а рентабельность составляет 18%.

Из-за снижения EBITDA и оттока оборотного капитала ждем отрицательного свободного денежного потока (FCF) на уровне -9 млрд руб.

За счет отрицательного свободного денежного потока и переоценки валютной части долга чистый долг может составить 266 млрд руб., а коэффициент Чистый долг/EBITDA — 3,1х против 2,8х на конец II полугодия 2024 г.

Влияние

Высокая ключевая ставка и замедление инвестиций нефтегазового сектора негативно влияют на компанию. Мы прогнозируем, что ТМК покажет слабую отчетность с падением EBITDA на 13% и убытком по итогам I полугодия 2025 г. Также прогнозируем отрицательный свободный денежный поток.

Оценка

Сохраняем «Позитивный» взгляд на бумагу. Мы считаем, что акции выглядят привлекательно. Текущий Р/Е в спотовых ценах равен 4,5х против 6,8х среднеисторических. Если ключевая ставка продолжит снижаться, компания сократит процентные расходы и нормализует чистую прибыль, и это положительно повлияет на оценку.