Ожидается рост индекса МосБиржи на конец 2023 года до 2950 пунктов

Пока российская экономика постепенно отходит от мобилизационного шока, индекс МосБиржи все еще находится ниже сентябрьского пика. Рассчитанное нами целевое значение индекса на конец 2023 года в 2950 пунктов предполагает потенциал роста в 40% и отражает новые макроэкономические прогнозы и оценки крупнейших экспортеров. Мы оптимизировали структуру «Модельного портфеля», зафиксировав прибыль в лидерах роста и добавив взамен необоснованно отставшие от рынка бумаги. В результате совокупная ожидаемая на горизонте 12 месяцев доходность портфеля теперь составляет 65%, включая прогнозируемую дивидендную доходность в 10%.

Динамика «модельного портфеля» в сравнении с индексом

Общая доходность, включая дивиденды

Источники: ИБ Синара, ПАО Московская Биржа

Катализаторы: промежуточные дивиденды; приток денег с депозитов, переток из зарубежных акций и валюты; снижение ставки ЦБ РФ; деэскалация.

Риски: новые санкции; падение сырьевых цен; курс рубля к доллару ниже 60; продажа расконвертированных акций.

Цель по индексу МосБиржи на конец 2023 г. — 2950 пунктов. Мы недавно обновили макропрогнозы, понизив, в частности, прогноз по курсу USD/RUB на 2023 г. с 75 до 67, а на 2024 г. — с 76 до 72 и сблизив его со спотовым. Хоть мы и допускаем некоторую волатильность рубля, торговый баланс остается сильным, ограничивая масштабы возможной девальвации. Пересмотр прогноза по курсу рубля сократил расчетный потенциал роста в акциях металлургического и нефтегазового секторов, на которые приходится около 2/3 индекса, но даже в консервативном сценарии российские акции выглядят недооцененными.

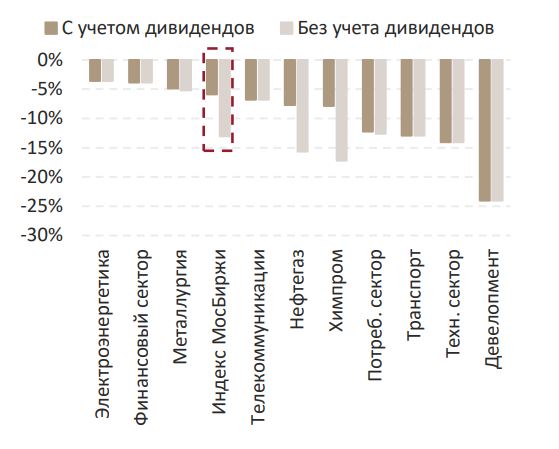

Динамика секторов против индекса с 1 сентября 2022 г.

Источники: ПАО Московская Биржа, ИБ Синара

Промежуточные дивиденды остаются ключевой движущей силой. Рынок акций получил поддержку в конце октября за счет промежуточных дивидендов в размере 1,4 трлн руб., выплаченных главным образом Газпромом, из которых не менее 150 млрд руб., по нашим оценкам, участники торгов реинвестировали обратно в акции. Следующая порция ожидается в январе, когда схожий объем выплатит ЛУКОЙЛ совместно с рядом эмитентов. Сопоставимый по масштабам приток, по нашим расчетам, может стать ближайшим катализатором роста рынка, чей среднедневной оборот в декабре едва дотягивает до 20 млрд руб.

Дополнительную поддержку окажут расширение списка дивидендных акций и восстановление нефтяных цен. Более сильные, чем ожидалось, результаты Сбербанка за 11М22 и заявленные его руководством ориентиры могут найти отражение в выплате, после затянувшейся паузы, солидных дивидендов уже в 2023 г. Добавило оптимизма решение НЛМК возобновить выплаты, примеру которого, мы полагаем, могут последовать и другие производители стали. Снижение цен на нефть представляется временным: смягчение антиковидных ограничений в Китае, необходимость восполнения стратегических запасов США и потенциальное урезание мировой добычи стимулируют отскок цен, создавая «бычий» фактор для российских акций.

По динамике с начала года «Модельный портфель» обыграл индекс МосБиржи на 600 б. п. Совокупная ожидаемая на горизонте в год доходность нашего портфеля составляет 65%. Мы оптимизировали его структуру, чтобы отразить изменения во мнениях наших аналитиков и последние тенденции на рынке. Мы исключаем бумаги Polymetal и МТС (они еще в составе портфеля показали динамику на 650 б. п. и 100 б. п. лучше рынка соответственно), заменяя их на акции Сбербанка и Магнита. Мы снижаем вес ЛУКОЙЛа, акции которого уже торгуются «без дивиденда», и добавляем перепроданные расписки Globaltrans, учитывая восстановление ставок на аренду полувагонов.