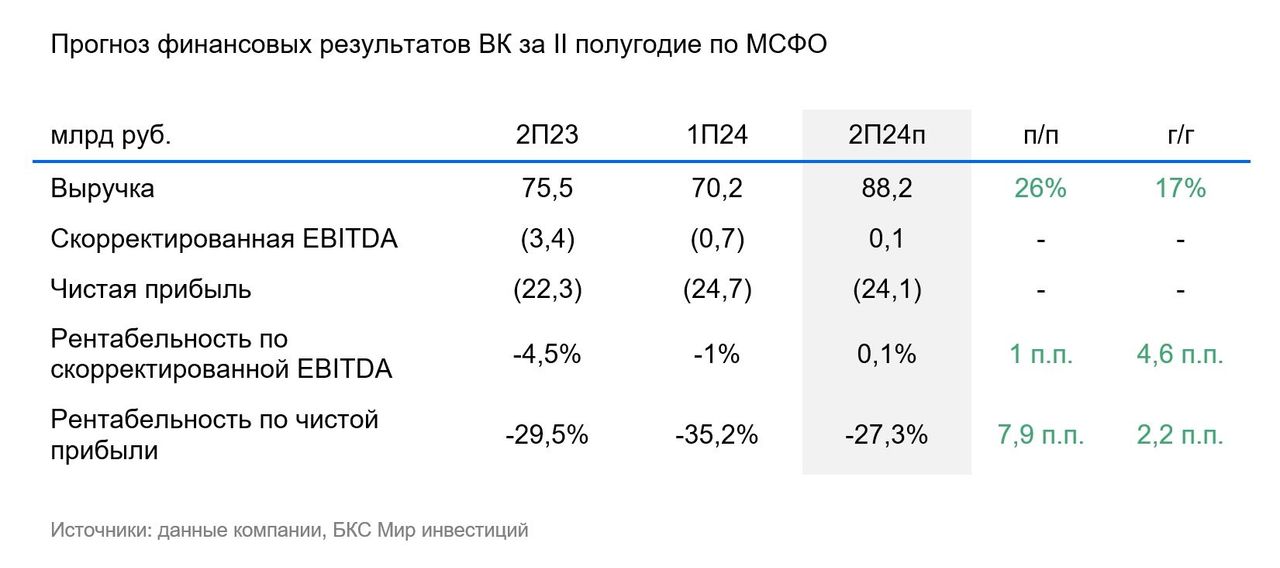

Ожидается, что чистый убыток ВК за полугодие оставался высоким - около 24 млрд рублей

ВК планирует опубликовать результаты за II полугодие 2024 г. по МСФО в четверг, 20 марта.

Ожидаем рост выручки в годовом сопоставлении на 17% во II полугодии 2024 г. и на 15% в IV квартале. Полагаем, основным источником позитивной динамики оставался сегмент социальных сетей и медиаконтента, а также уже раскрывший выручку облачный корпоративный бизнес VK Tech. Наш прогноз предполагает некоторое замедление роста к предыдущему кварталу, так как мы ждем, что на динамике рекламной выручки могли сказаться высокие процентные ставки.

Прогнозируемость на уровне EBITDA остается очень низкой — из-за малопредсказуемого уровня маркетинговых расходов и инвестиций в продукт. С одной стороны, показатель, по нашим оценкам, мог бы улучшиться по сравнению с предыдущим полугодием – прогнозируем EBITDA около нуля против отрицательного значения в I полугодии 2024 г. С другой, ВК могла ускорить инвестиции в продукт и привлечение аудитории на фоне замедления скорости YouTube.

При нашем текущем прогнозе EBITDA ждем, что чистый убыток за полугодие оставался высоким — около 24 млрд руб.

Оценка. Ждем довольно слабых показателей и отмечаем низкую прогнозируемость EBITDA. Полагаем, если результаты окажутся на уровне наших прогнозов или хуже, то они могут выглядеть слабо. Что касается рентабельности в 2025 г. в целом и во II полугодии 2024 г. в частности, прогресс будет в первую очередь зависеть от стратегии и внутренних решений компании. Поэтому мы ждем комментариев от ВК на этот счет. Наш текущий прогноз предполагает, что динамика EBITDA существенно улучшится в 2025 г.

Также ВК ранее сообщала, что может рассмотреть IPO бизнеса VK Tech в какой-то перспективе. Не исключаем, что компания прокомментирует этот вопрос в рамках раскрытия результатов. Однако напомним, что не считаем, что размещение могло бы радикально снизить высокий долг компании, и его размер за 2024 г. также будет важен для оценки результатов.

Влияние. У нас «Негативный» взгляд на ВК после роста котировок с декабря. Акции торгуются с оценкой 12,6х по мультипликатору EV/EBITDA на базе нашего прогноза EBITDA на 2025 г. и отрицательным Р/Е.