Ожидаем умеренного прогресса по дивидендам "МРСК Центра"

|

МРСК Центра |

|

|

Рекомендация |

Держать |

|

Целевая цена |

0,354 руб. |

|

Текущая цена |

0,338 руб. |

|

Потенциал |

+5% |

Инвестиционная идея

МРСК Центра – сетевая компания, охватывающая 11 областей общей площадью 450 тыс. кв. км. Протяженность линий электропередач превышает 375 тыс. км. и является максимальной среди МРСК. В 2017 году компания получила функции исполнительного органа МРСК Центра и Приволжья. Основной бизнес – передача электроэнергии, которая формирует 96-97% всей выручки.

Мы начинаем покрытие акций "МРСК Центра" и рекомендуем инвесторам "держать" бумаги MRKC с расчетом на умеренный прогресс по дивидендам и их довольно хорошую ожидаемую доходность, в среднем ~7,9% в следующие два года. Целевая цена на 12 месяцев 0,354 руб. предполагает потенциал роста 5%.

- Несмотря на снижение прибыли в 1К 2018, по итогам года мы ожидаем увеличение EBITDA на 3% за счет повышения тарифов и сопоставимого полезного отпуска электроэнергии. Прибыль по прогнозам вырастет на 31% также благодаря снижению эффективной ставки налога.

- С этого года компания планирует наращивать капвложения. Это окажет давление на денежный поток и будет держать долговую нагрузку на высоком уровне. По нашим оценкам, чистый долг/EBITDA останется в районе 2,0х в 2018-2019.

- Вместе с тем, правительство ориентирует госкомпании на повышение выплат, и, по нашим оценкам, МРСК Центра может умеренно повышать дивидендные выплаты на фоне роста прибыли. Прогнозные дивиденды на 2018 и 2019 - 0,025 руб. (DY 7,4%) и 0,028 руб. (DY 8,4%).

- По нашим оценкам, по форвардным мультипликаторам акции МРСК Центра вполне адекватно оценены рынком.

|

Основные показатели акций |

|||

|

Тикер |

MRKC |

||

|

ISIN |

RU000A0JPPL8 |

||

|

Рыночная капитализация |

14,2 млрд руб. |

||

|

Кол-во обыкн. акций |

42,2 млрд |

||

|

Free float |

34% |

||

|

Мультипликаторы |

|||

|

P/E, LTM |

5,8 |

||

|

P/E, 2018Е |

3,7 |

||

|

P/B, LFI |

0,3 |

||

|

P/S, LTM |

0,2 |

||

|

EV/EBITDA, LTM |

2,9 |

||

|

Финансовые показатели, млрд. руб. |

|||

|

|

2016 |

2017 |

|

|

Выручка |

86,3 |

91,1 |

|

|

EBITDA |

17,9 |

18,8 |

|

|

Чистая прибыль акц. |

4,7 |

3,0 |

|

|

Дивиденд, коп. |

4,4 |

2,1 |

|

|

Финансовые коэффициенты |

|||

|

|

2016 |

2017 |

|

|

Маржа EBITDA |

20,8% |

20,6% |

|

|

Чистая маржа |

5,5% |

3,3% |

|

|

ROE |

11,5% |

6,8% |

|

|

Долг/ собств. капитал |

1,0 |

0,94 |

|

Краткое описание эмитента

МРСК Центра – сетевая компания, охватывающая 11 областей общей площадью 450 тыс. кв. км. Протяженность линий электропередач превышает 375 тыс. км. и является максимальной среди МРСК. В 2017 году компания получила функции исполнительного органа МРСК Центра и Приволжья. Основной бизнес – передача электроэнергии, которая формирует 96-97% всей выручки, остальное поступает от техприсоединения и прочей деятельности.

Структура капитала. Контрольным пакетом акций владеет ПАО "Россети" (50,2%). Free-float 34%.

Финансовые показатели

МРСК Центра отчиталась о снижении прибыли в 1К 2018 на 22% до 1,9 млрд руб. на фоне снижения производственных показателей и опережающего роста операционных расходов. Ниже приводим основные моменты отчетности:

- Полезный отпуск сократился на 14% г/г в основном вследствие отмены "последней мили" с 1 июля 2017.

- Выручка выросла на 4,7% до 25,4 млрд руб. Выручка от передачи электроэнергии повысилась в I квартале на 4,8% до 24,7 млрд руб. за счет повышения тарифов и увеличения сопоставимого отпуска э/э. Выручка от техприсоединения сократилась на 9,4%, продажа э/э и мощности выросла на 4,8%.

- Показатель EBITDA составил около 6 млрд руб. (-9%), маржа сократилась до 23,5% (27,0%). Помимо снижения отпуска на прибыль негативно повлиял рост крупных статей расходов – покупки э/э для компенсации потерь на 26,4% г/г на фоне роста цен на энергию на оптовом рынке и изменения отражения потерь в отчетности, амортизации на 5,2%, а также расходов услуги по передаче э/э на 6,2%. Всего показатель OPEX вырос в 1К 2018 на 9,6%.

- Чистая прибыль акционеров составила 1,9 млрд руб. (-22%). Операционный денежный поток сократился на 40% до 4,9 млрд руб.

- Чистый долг с начала года снизился на 5% до 38,2 млрд руб. или 2,10х EBITDA.

Основные финансовые показатели

|

млн руб., если не указано иное |

1К 2018 |

1К 2017 |

Изм., % |

|

Выручка |

25 444 |

24 298 |

4,7% |

|

EBITDA |

5 973 |

6 561 |

-9,0% |

|

Маржа EBITDA |

23,5% |

27,0% |

-3,5% |

|

Операционная прибыль |

3 483 |

4 194 |

-17,0% |

|

Маржа опер. прибыли |

13,7% |

17,3% |

-3,6% |

|

Чистая прибыль акционеров |

1 903 |

2 437 |

-21,9% |

|

Чистая маржа |

7,5% |

10,0% |

-2,5% |

|

EPS, базов. и разводн., руб. |

0,045 |

0,058 |

-22,4% |

|

CFO |

4 897 |

8 125 |

-39,7% |

|

FCFF |

2 676 |

6 159 |

-56,6% |

|

1К 2018 |

4К 2017 |

|

|

|

Долг |

38 961 |

41 481 |

-6,1% |

|

Чистый долг |

38 201 |

40 118 |

-4,8% |

|

Чистый долг/EBITDA |

2,10 |

2,14 |

-0,04 |

|

Долг/ собств. капитал |

0,85 |

0,94 |

-0,09 |

|

ROE |

5,4% |

6,8% |

-1,5% |

Источник: данные компании, расчеты ГК ФИНАМ

Несмотря на снижение прибыли в I квартале, по итогам года мы ожидаем увеличения доходов за счет повышения тарифов на передачу электроэнергии и сопоставимого отпуска. EBITDA по прогнозам будет выше на 3,4% и составит 19,3 млрд руб. Чистая прибыль повысится на 31% до 3,9 млрд руб. Эффект роста будет в основном достигнут благодаря снижению налога на прибыль (эффективная ставка налога в 2017 составила 44%, ~30% в 2018 г., по нашим прогнозам).

Прогноз финансовых показателей

|

млрд руб., если не указано иное |

2 017 |

2018П |

2019П |

|

Выручка |

91,1 |

96,1 |

100,0 |

|

EBITDA |

18,8 |

19,3 |

20,8 |

|

Рост, % |

4,7% |

2,9% |

7,5% |

|

Маржа EBITDA |

20,6% |

20,1% |

20,8% |

|

Чистая прибыль акционеров |

3,0 |

3,9 |

4,9 |

|

Рост, % |

-36,9% |

30,7% |

25,1% |

|

Чистая маржа |

3,3% |

4,1% |

4,9% |

|

CFO |

14,3 |

13,7 |

15,0 |

|

CAPEX |

12,3 |

13,0 |

14,8 |

|

FCFF |

4,6 |

3,4 |

3,1 |

|

Чистый долг |

40,3 |

41,2 |

40,0 |

|

Ч.долг/EBITDA |

2,14 |

2,09 |

1,98 |

|

Дивиденды |

0,88 |

1,05 |

1,19 |

|

DPS, руб. |

0,021 |

0,025 |

0,028 |

|

Рост, % |

-53% |

19% |

14% |

|

DY |

5,9% |

7,4% |

8,4% |

Источник: прогнозы ГК "ФИНАМ"

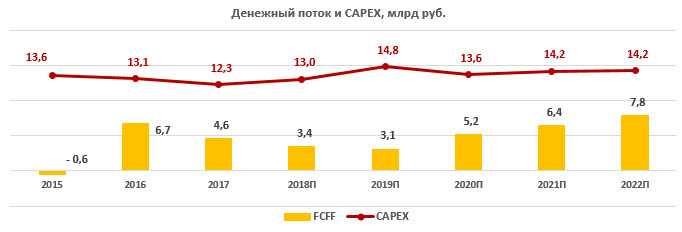

Инвестиционная программа держит потоки в напряжении. План капзатрат МРСК Центра предполагает увеличение инвестиционной программы с этого года. Капвложения будут оставаться на высоком уровне и "закроют" практически весь операционный денежный поток в 2018-2019 гг. FCFF по нашим оценкам снизится на 26% и 10% в 2018 и 2019 годах.

Источник: прогнозы ГК "ФИНАМ"

Высокий CAPEX также не позволит существенно сократить долг. Чистый долг/EBITDA колеблется в районе 2,1-2,8х EBITDA в последние несколько лет, и на волне CAPEX кредитный показатель останется в районе 2,0х в 2018-2019.

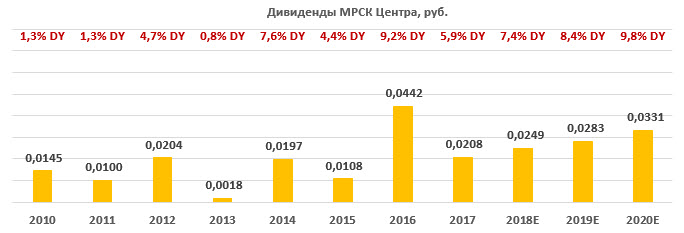

Вместе с тем, мы полагаем, что увеличение капвложений в этом году не должно сильно повлиять на дивидендные выплаты. Правительство продолжает ориентировать госкомпании на повышение выплат, по итогам года ожидается рост прибыли на 31%, и в следующем сезоне, как мы полагаем, по дивидендам будет найден компромисс. По нашим оценкам, с ростом чистой прибыли дивидендный платеж может быть увеличен на 19% или суммарно на 0,17 млрд руб., до 1,05 млрд руб., и это повышение мало повлияет на кредитные метрики МРСК Центра.

В перспективе при более сбалансированных капитальных инвестициях дивидендная история МСРК Центра может стать намного интереснее. Когда компания начнет погашать долг, финансовые расходы, на которые сейчас уходит около 4-4,5% выручки, будут сокращаться, и прибыль будет выше. Хотя, конечно, по нашей модели этот момент наступит еще нескоро - снижение ч.долга/EBITDA ниже 1,5х произойдет в 2022, ниже 1,0х - в 2024.

Дивиденды

В этом году компания приняла новую дивидендную политику, типовую для "дочек" Россетей. Дивидендная база определяется как 50% от скорректированной прибыли по РСБУ или МСФО, которая окажется больше. Чистая прибыль корректируется на ряд показателей – инвестиционную программу, потоки от техприсоединения, переоценку ценных бумаг и др.

По итогам 2016 и 2017 гг. компания выплатила 39% и 29% прибыли по МСФО с доходностью на дату закрытия реестра 9,2% и 5,9% соответственно. По итогам 2018 года дивиденд на акцию, по нашим оценкам, будет выше на 19% за счет роста прибыли и составит 0,249 руб. исходя из распределения 27% прибыли по МСФО. Ожидаемая дивидендная доходность 7,4%.

Источник: данные компании, прогнозы "ГК ФИНАМ"

Оценка

При оценке мы ориентировались на российские сетевые компании-аналоги из-за общих регулятивных и экономических факторов, а также среднюю собственную дивидендную доходность MRKС 7,6% за последние 2 года, когда правительство стало ориентировать госкомпании на повышение выплат.

По форвардным мультипликаторам акции МСРК Центра торгуются с умеренным дисконтом (~6%) по отношению к аналогам. Оценка по собственной дивидендной доходности и дивидендным платежам за 2018-2019 годы дает равновесную цену акций в среднем ~0,35 руб.

Агрегированная оценка предполагает целевую цену 0,354 руб., что транслирует потенциал роста 5% в перспективе 12 месяцев. Мы рекомендуем "держать" акции МРСК Центра с расчетом на повышение дивидендных выплат и их довольно хорошую доходность, в среднем 7,9% в следующие 2 года.

Ключевой риск для рекомендации – это распределение большей доли прибыли на инвестиционную программу и рост операционных расходов сильнее ожиданий.

|

Название компании |

EV / EBITDA, 2018Е |

EV / EBITDA, 2019E |

P/D, 2018E |

|

МРСК Центра |

2,8 |

2,6 |

13,6 |

|

Медиана по аналогам |

2,8 |

2,5 |

18,3 |

Источник: Thomson Reuters, расчеты ГК ФИНАМ

Техническая картина

Акции MRKС скорректировались в цене на 40% меньше чем за год. Сейчас котировки консолидируются в районе 200-дневной простой скользящей средней и линии долгосрочной поддержки 0,33. При сломе наклонной линии -понижательного тренда, откроется возможность роста до 0,40.

Источник: charts.whotrades.com