Отставание акций Schlumberger от сектора выглядит избыточным

С апрельских локальных максимумов акции Schlumberger снизились более чем на 20%, заметно отстав как от широкого рынка, так и от сектора. В то же время отчет компании показывает двузначные темпы роста основных показателей, а сильная генерация свободного денежного потока и поглощение компании ChampionX, по оценкам менеджмента, позволит Schlumberger нарастить выплаты акционерам до привлекательных для сектора уровней.

Мы понижаем целевую цену по акциям Schlumberger с $ 63,8 до $ 53,1 на горизонте 12 месяцев, но сохраняем рейтинг «Покупать». Апсайд составляет 23,8%. Снижение целевой цены преимущественно связано с коррекцией в ценах на нефть.

| SLB | Покупать | ||||

| 12М целевая цена | $ 53,1 | ||||

| Текущая цена | $ 42,9 | ||||

| Потенциал роста | 23,8% | ||||

| ISIN | AN8068571086 | ||||

| Капитализация, млрд $ | 60,9 | ||||

| EV, млрд $ | 71,3 | ||||

| Количество акций, млн | 1420 | ||||

| Free float | 98,7% | ||||

| Финансовые показатели, млн $ | |||||

| Показатель | 2023 | 2024П | 2025П | ||

| Выручка | 33 135 | 36 890 | 41 486 | ||

| EBITDA | 8 107 | 9 207 | 10 626 | ||

| EBIT | 5 499 | 6 735 | 8 235 | ||

| Чистая прибыль | 4 305 | 5 031 | 6 057 | ||

| Дивиденд, $ | 1,00 | 1,10 | 1,20 | ||

| Показатели рентабельности | |||||

| Показатель | 2023 | 2024П | 2025П | ||

| Маржа EBITDA | 24,5% | 25,0% | 25,6% | ||

| Чистая маржа | 13,0% | 13,6% | 14,6% | ||

| ROE | 21,9% | 22,3% | 23,0% | ||

| Мультипликаторы | |||||

| Показатель | 2023 | 2024П | |||

| EV/EBITDA | 8,8 | 7,7 | |||

| P/E | 14,1 | 12,1 | |||

| DY | 2,6% | 2,8% | |||

Schlumberger — крупнейшая в мире нефтесервисная компания. Бизнес Schlumberger равномерно распределен по всем основным нефтедобывающим регионам в мире. Деятельность охватывает все необходимые для разведки и добычи нефти услуги.

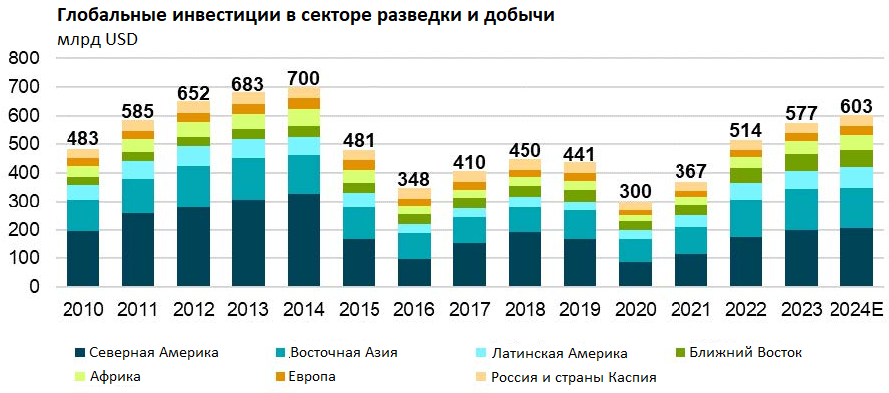

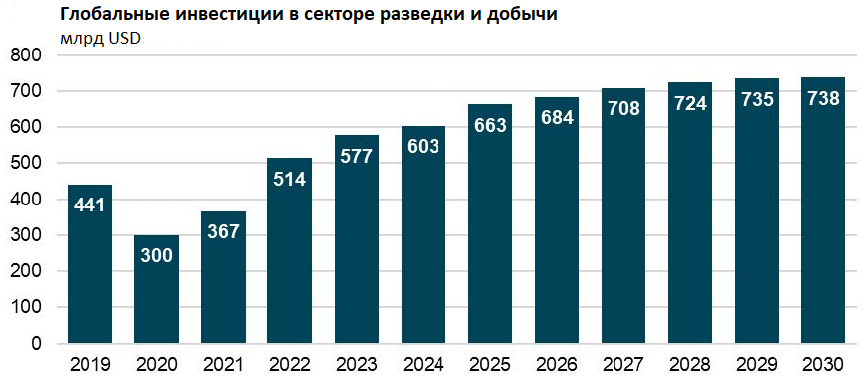

На фоне стабильно повышенных цен на нефть мировые инвестиции в разведку и добычу в текущем году могут достигнуть максимума с 2014 года. По оценкам IEF и S&P Global, в 2024 году инвестиции могут увеличиться на 4,5% г/г, до $ 603 млрд.

Тренд на рост инвестиций может носить долгосрочный характер на фоне постепенного перехода к более труднодоступным запасам и накопленного в отрасли недоинвестирования. Из-за этих факторов IEF и S&P Global ожидают, что расходы в секторе разведки и добычи будут постепенно увеличиваться в обозримом будущем, хотя темпы роста и могут замедлиться с 2026 года.

Schlumberger представила достаточно сильную отчетность за второй квартал 2024 г. Выручка компании выросла на 12,8% г/г, до $ 9,1 млрд, скорр. EBITDA — на 16,6% г/г, до $ 2,3 млрд. Скорректированная чистая прибыль на акцию увеличилась на 18,1% г/г, до $ 0,85. Улучшение финансовых результатов преимущественно связано с ростом нефтесервисного сектора на Ближнем Востоке и в Африке.

Рост нефтесервисного сектора, вероятно, и дальше будет трансформироваться в улучшение финансовых показателей Schlumberger. Консенсус на 2024 год предполагает рост выручки на 11,3% г/г, до $ 36,9 млрд, а EBITDA — на 13,6% г/г, до $ 9,2 млрд.

Весной Schlumberger объявила о планах по покупке крупной американской нефтесервисной компании ChampionX. По оценкам менеджмента, сделка даст синергетический эффект, позволив нарастить доналоговую прибыль объединенной компании на $ 400 млн. Закрытие сделки ожидается либо в конце текущего, либо в начале следующего года.

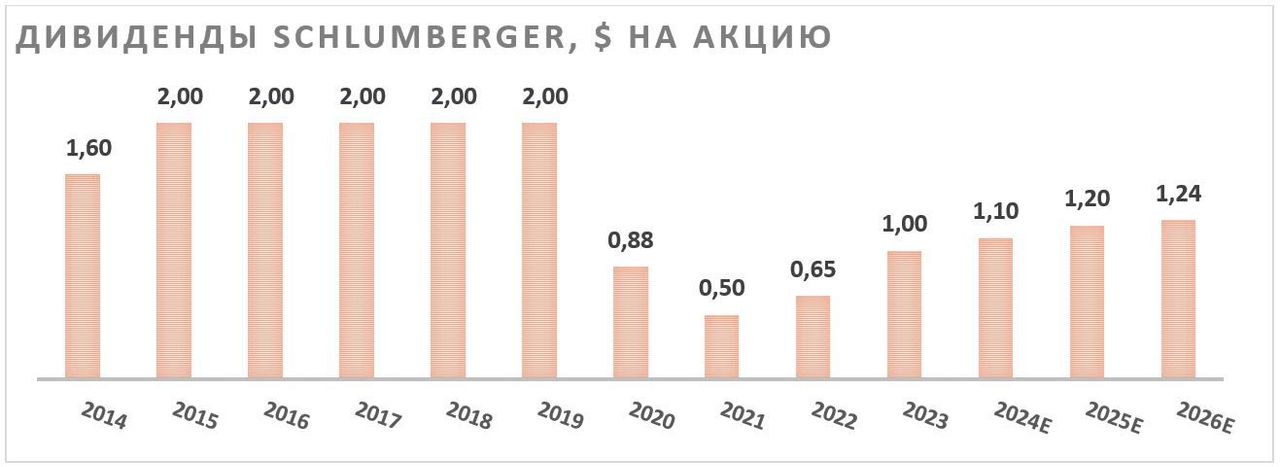

Schlumberger постепенно увеличивает объем выплат акционерам. Планы менеджмента предполагают суммарный размер дивидендов и байбэка в $ 3 млрд (4,9% доходности) в текущем году и $ 4 млрд (6,6% доходности) в следующем.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS на 2024 год относительно аналогов в секторе нефтесервиса. Наша оценка предполагает апсайд более 20%.

Среди ключевых рисков можно отметить возможность снижения цен на нефть, ограничения на добычу в ряде стран, слабость экономики развитых стран и сохраняющуюся вероятность ускоренного энергоперехода, который может снизить спрос на нефтесервисные услуги.

Описание эмитента

Schlumberger — крупнейшая в мире нефтесервисная компания. Бизнес Schlumberger равномерно распределен по всем основным нефтедобывающим регионам в мире, что позволяет компании не зависеть от отдельных клиентов. Деятельность Schlumberger охватывает все необходимые для разведки и добычи нефти услуги.

Рынок и перспективы роста

Цены на нефть хоть и скорректировались в последние месяцы, но все еще находятся на повышенном уровне на фоне действий ОПЕК+, сохраняющейся напряженности на Ближнем Востоке и новых экономических стимулов в Китае. В нашем базовом сценарии данные факторы в течение ближайших месяцев позволят ценам на нефть вернуться к отметке $ 80 за баррель, что, на наш взгляд, будет стимулировать инвестиции в разведку и добычу. На фоне стабильно повышенных цен на нефть в последние годы глобальные инвестиции в разведку и добычу, по данным IEF и S&P Global, в текущем году могут достигнуть максимума с 2014 года, составив $ 603 млрд.

Важно, что глобальный тренд на увеличение инвестиций в разведку и добычу нефти может носить долгосрочный характер. Во-первых, после пандемии в секторе образовалось накопленное недоинвестирование — многие компании в 2020–2022 гг. фокусировались на снижении долговой нагрузки и увеличении объема выплат акционерам. Во-вторых, во многих регионах наблюдается переход к более труднодоступным запасам, которые требуют большего уровня инвестиций для поддержания того же уровня добычи. Из-за этих факторов IEF и S&P Global ожидают, что расходы в секторе разведки и добычи будут постепенно увеличиваться в обозримом будущем, хотя темпы роста и могут замедлиться с 2026 года.

В связи с наличием таких прогнозов менеджмент Schlumberger (как и менеджмент ряда других нефтесервисных компаний) ожидает, что в ближайшие годы растущий цикл в отрасли продолжится.

Кроме того, Schlumberger активизировалась в сегменте сделок M&A. Весной Schlumberger объявила о планах по покупке крупной американской нефтесервисной компании ChampionX, специализирующейся на технологиях бурения и механизированной добычи. Сделка будет оплачена акциями: акционеры ChampionX получат по 0,735 акций Schlumberger за каждую имеющуюся у них акцию ChampionX. Это подразумевает оценку ChampionX примерно в $ 6 млрд. Менеджмент Schlumberger ожидает, что сделка будет иметь синергетический эффект, позволив нарастить суммарную доналоговую прибыль новой компании на $ 400 млн в течение трех лет. В базовом сценарии ожидается, что покупка будет завершена либо в четвертом квартале текущего года, либо в первом квартале следующего.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Финансовый отчет

Schlumberger представила достаточно сильную отчетность за второй квартал 2024 г. Выручка компании выросла на 12,8% г/г, до $ 9,1 млрд, скорр. EBITDA — на 16,6% г/г, до $ 2,3 млрд. Скорректированная чистая прибыль на акцию увеличилась на 18,1% г/г, до $ 0,85.

Свободный денежный поток во втором квартале снизился на 21,3% г/г, до $ 776 млн, что преимущественно связано с ростом оборотного капитала. Без учета этого фактора FCF увеличился на 28,0% г/г, до $ 1 334 млн, преимущественно за счет увеличения EBITDA.

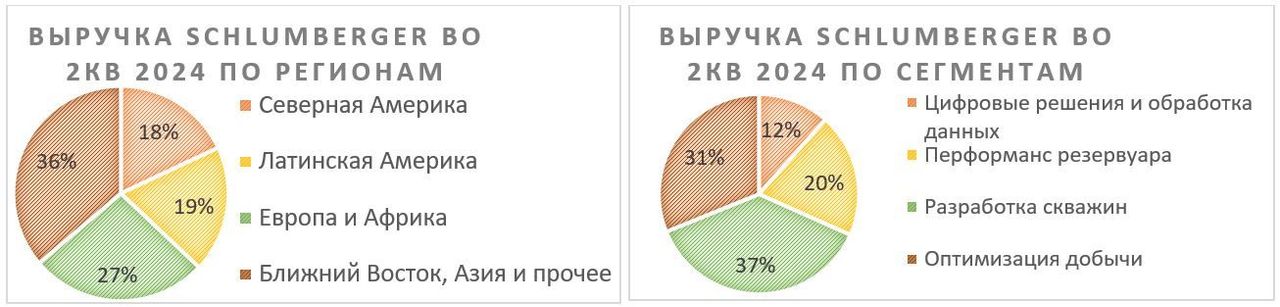

Основной рост выручки пришелся на Ближний Восток, Южную Америку, Европу и Африку. В данных регионах особенно заметен либо рост добычи (например, в Гайане), либо переход к более труднодоступным запасам и увеличение свободных мощностей по добыче (преимущественно на Ближнем Востоке). При этом выручка американского региона снизилась на 6% г/г на фоне более консервативного подхода нефтяников в США к инвестициям и фокусе на повышенных выплатах акционерам.

Schlumberger: финансовые результаты за 2К24, млн $

| Показатель | 2К 2024 | 2К 2023 | Изм., % | 2К 2024 | 1К 2024 | Изм., % |

| Выручка | 9 139 | 8 099 | 12,8% | 9 139 | 8 707 | 5,0% |

| Северная Америка | 1 644 | 1 746 | -5,8% | 1644 | 1 598 | 2,9% |

| Латинская Америка | 1 742 | 1 624 | 7,3% | 1742 | 1 654 | 5,3% |

| Европа и Африка | 2 442 | 2 031 | 20,2% | 2442 | 2 322 | 5,2% |

| Ближний Восток, Азия и прочее | 3 311 | 2 698 | 22,7% | 3311 | 3 133 | 5,7% |

| EBITDA скорр. | 2 288 | 1 962 | 16,6% | 2288 | 2 057 | 11,2% |

| Маржа EBITDA скорр. | 25,0% | 24,2% | 0,8 п. п. | 25,0% | 23,6% | 1,4 п. п. |

| EPS скорр. | 0,85 | 0,72 | 18,1% | 0,85 | 0,75 | 13,3% |

| Чистый долг | 9 186 | 10 141 | -9,4% | 9186 | 8 679 | 5,8% |

| Свободный денежный поток | 776 | 986 | -21,3% | 776 | -222 | N/A |

| Капитальные затраты | 463 | 471 | -1,7% | 463 | 399 | 16,0% |

Источник: данные компании

В 2024 году в целом основные тенденции прошлого года могут продолжиться. Менеджмент ожидает инвестиции на уровне 2023 года от североамериканских компаний, а драйвером роста останутся Ближний Восток, Южная Америка, Европа и Африка. На Ближнем Востоке ключевые производители нефти частично переходят к добыче более трудноизвлекаемых запасов нефти и газа, в том числе на шельфе, что увеличивает объем инвестиций. На фоне данных тенденций в 2024 году выручка Schlumberger может вырасти на 11,3% г/г, до $ 36,9 млрд, а EBITDA — на 13,6% г/г, до $ 9,2 млрд. Отметим, что генерация FCF может остаться на повышенном по историческим меркам уровне, это поможет Schlumberger совмещать выплаты акционерам с умеренным снижением долга.

Schlumberger: историческая и прогнозная динамика ключевых показателей, млн $

| Показатель | 2021 | 2022 | 2023 | 2024E | 2025E | 2026E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 22 929 | 28 091 | 33 135 | 36 890 | 41 486 | 43 907 |

| EBITDA скорр. | 4 925 | 6 462 | 8 107 | 9 207 | 10 626 | 11 538 |

| EBIT | 2 765 | 4 414 | 5 499 | 6 735 | 8 235 | 9 004 |

| Чистая прибыль акц. | 1 831 | 3 138 | 4 305 | 5 031 | 6 057 | 6 924 |

| Рентабельность | ||||||

| Рентабельность EBITDA скорр. | 21,5% | 23,0% | 24,5% | 25,0% | 25,6% | 26,3% |

| Рентабельность чистой прибыли | 8,0% | 11,2% | 13,0% | 13,6% | 14,6% | 15,8% |

| ROE | 13,4% | 18,9% | 21,9% | 22,3% | 23,0% | 22,5% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 4 651 | 3 720 | 6 637 | 6 634 | 8 009 | 8 779 |

| CAPEX | 1 141 | 1 618 | 1 939 | 2 105 | 2 351 | 2 591 |

| CAPEX, % от выручки | 5,0% | 5,8% | 5,9% | 5,7% | 5,7% | 5,9% |

| FCFF | 3 510 | 2 102 | 4 698 | 4 528 | 5 657 | 6 188 |

| Чистый долг | 11 056 | 9 332 | 7 976 | 8 171 | 4 998 | 3 373 |

| Чистый долг / EBITDA | 2,2 | 1,4 | 1,0 | 0,9 | 0,5 | 0,3 |

| DPS, $ | 0,50 | 0,65 | 1,00 | 1,10 | 1,20 | 1,24 |

Источник: данные компании, Reuters

Выплаты акционерам

На фоне постепенного снижения долговой нагрузки и ожидаемого позитивного эффекта от покупки ChampionX менеджмент Schlumberger ожидает роста выплат акционерам. План на текущий год предусматривает суммарные выплаты в виде дивидендов и обратного выкупа акций в $ 3,0 млрд (4,9% доходности), а на следующий — $ 4 млрд (6,6% доходности). При этом, на наш взгляд, дивиденды могут в ближайшие годы оставаться ниже допандемийного уровня — ожидания на 2024 год предполагают выплату $ 1,1 на акцию, что соответствует 2,6% доходности.

В то же время более высокими темпами может увеличиваться объем обратного выкупа акций. Если исходить из прогноза менеджмента и новой политики по выплатам акционерам, то в текущем году объем обратного выкупа может составить не менее $ 1,4 млрд (2,3% доходности).

Оценка

Для анализа стоимости обыкновенных акций Schlumberger мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2024E и 2025E относительно аналогов из американского нефтесервисного сектора. За счет сильной генерации свободного денежного потока акции Schlumberger в первую очередь выделяются более высокими для сектора выплатами акционерам.

Расчет целевой цены подразумевает таргет $ 53,1 на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 23,8%.

| Компания | P/E 2024E | P/E 2025E | EV/EBITDA 2024E | EV/EBITDA 2025E | P/DPS 2024E | P/DPS 2025E |

| Schlumberger | 12,1 | 10,1 | 7,7 | 6,7 | 39,0 | 35,8 |

| Baker Hughes | 15,9 | 13,5 | 8,7 | 7,9 | 42,6 | 41,4 |

| Halliburton | 9,4 | 8,3 | 6,1 | 5,7 | 43,3 | 41,6 |

| Nov | 10,3 | 9,4 | 6,9 | 6,0 | 62,0 | 55,6 |

| Transocean | N/A | 13,4 | 9,7 | 6,9 | N/A | N/A |

| Helmerich and Payne | 9,3 | 9,0 | 4,2 | 3,6 | 21,2 | 26,8 |

| Weatherford | 13,4 | 10,7 | 5,5 | 5,0 | 191,5 | 95,8 |

| Helix Energy Solutions | 30,4 | 15,0 | 5,4 | 4,4 | N/A | N/A |

| TechnipFMC | 20,1 | 14,6 | 9,0 | 7,3 | 133,2 | 129,3 |

| Cactus | 21,3 | 19,2 | 12,6 | 11,6 | 126,9 | 122,0 |

| Медиана | 14,6 | 13,4 | 6,9 | 6,0 | 62,0 | 55,6 |

| Показатели для оценки | Чистая прибыль 2024Е | Чистая прибыль 2025Е | EBITDA 2024E | EBITDA 2025E | DPS 2024E | DPS 2025E |

| Schlumberger, млн $ | 5 031 | 6 057 | 9 207 | 10 626 | 1,10 | 1,20 |

| Целевая цена, $ | 51,9 | 57,0 | 37,5 | 37,3 | 68,2 | 66,7 |

| Средняя целевая цена, $ | 53,1 | |||||

| Для справки (млн $): | ||||||

| Чистый долг (2К 2024) | 9 186 | |||||

| Доля меньшинства (2К 2024) | 1 209 | |||||

| Количество акций, млн шт. | 1 420 |

Источник: Reuters, расчеты ФГ «Финам»

Среди ключевых рисков можно отметить возможность снижения цен на нефть, ограничения на добычу в ряде стран, слабость экономики развитых стран и сохраняющуюся вероятность ускоренного энергоперехода, который может снизить спрос на нефтесервисные услуги.

Отметим, что средневзвешенная целевая цена акций Schlumberger по выборке аналитиков с исторической результативностью прогнозов не ниже среднего, по нашим расчетам, составляет $ 64,3 (апсайд — 49,9%), рейтинг акции — 4,95 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Schlumberger аналитиками Wells Fargo составляет $ 53,0 (рейтинг — «На уровне рынка»), Evercore ISI — $ 74,0 («Лучше рынка»), Susquehanna — $ 70,0 («Позитивно»).

Акции на фондовом рынке

За последний год акции Schlumberger достаточно сильно отстали как от широкого рынка, так и от нефтесервисного сектора. На наш взгляд, с учетом высокой для сектора доходности выплат акционерам и двузначных темпов роста финансовых результатов отставание акций Schlumberger от секторального ETF выглядит избыточным. Ожидаем, что отчет за третий квартал и скорое закрытие сделки по покупке ChampionX позволят Schlumberger в ближайшие кварталы компенсировать отставание.

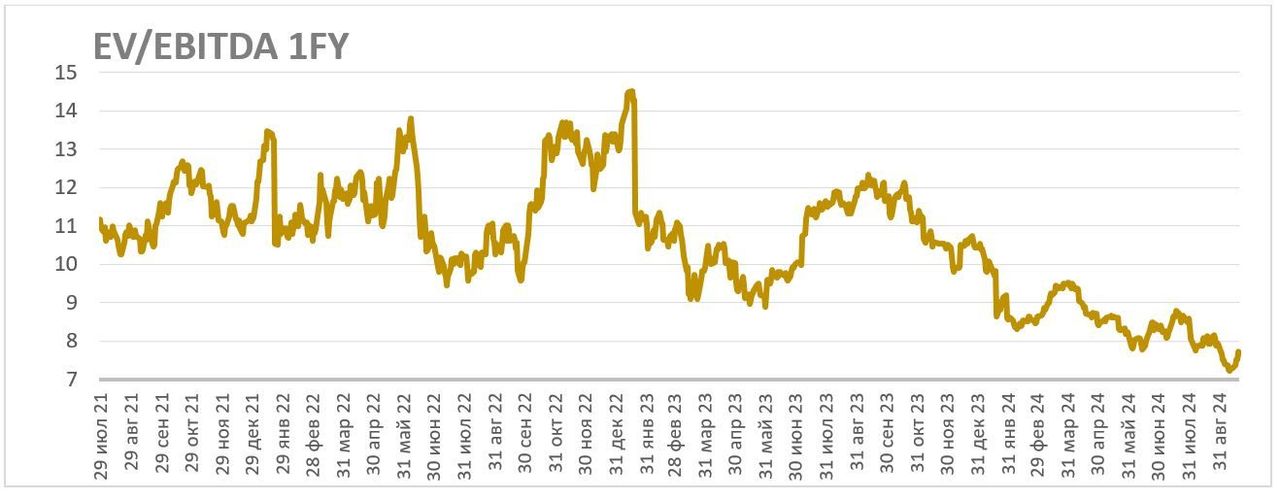

Отметим, что на фоне одновременного снижения акций и роста финансовых результатов форвардный мультипликатор EV/EBITDA у Schlumberger опустился ниже отметки 8х, что является минимальным значением в постковидный период.

С технической точки зрения на недельном графике акции Schlumberger пытаются подняться выше сильного сопротивления у отметки $ 43. В случае успеха акции могут продолжить рост до следующего сопротивления на уровне $ 47. Поддержкой в случае развития очередной коррекции выступает предыдущий локальный минимум, чуть ниже уровня $ 39.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 24.09.2024.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.