29 апреля 2009 г. специалисты в области отношений с инвесторами или IR (Investor relations) отметили первый год со дня рождения своей профессии. Владимир Герасимов, председатель совета директоров Ассоциации развития финансовых коммуникаций и отношений с инвесторами ("АРФИ"), открывая круглый стол в конференц-зале ММВБ, напомнил, что "ровно год назад по инициативе "АРФИ" были внесены изменения в нормативные документы в квалификационный справочник должностей руководителей, специалистов и других служащих, утвержденного постановлением Минтруда России в части IR-профессии".

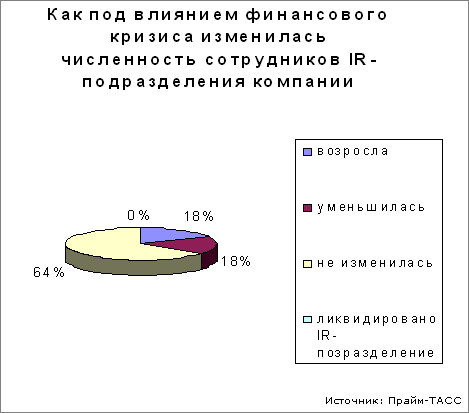

К этой годовщине агентство "Прайм-ТАСС" провело исследование влияния финансового кризиса на IR-деятельность российских эмитентов, в ходе которого был проведен опрос IR-директоров и сотрудников IR-подразделений 20 публичных компаний средней и высокой капитализации. Под влиянием финансового кризиса IR-подразделение не было ликвидировано ни у одной из опрошенных компаний. У 64,8% эмитентов численность IR-персонала осталась прежней. 18% компаний сократили штат IR-подразделения. 18% респондентов заявили о том, что численность IR-персонала компании возросла.

У большинства опрошенных компаний (59%) размер годового IR-бюджета на 2009 г. составил менее 100 тыс. долл., сообщила Наталья Чернякова, начальник аналитического отдела "Прайм-ТАСС". И только у 5,8% опрошенных компаний размер IR-бюджета превысил 750 тыс. долл. в год. 64,6% респондентов указали, что под влиянием финансового кризиса расходы их компаний на IR в 2009 г. сократились. 29,4% опрошенных компаний сократили IR-бюджеты на 25-50%. При этом у 29,5% компаний расходы на IR в 2009 г. по сравнению с 2008 г. не изменились.

Помимо анализа своей деятельности участники круглого стола обсудили и новые тенденции в отношениях эмитентов и инвесторов. Было предложено обозначить деятельность рейтинговых агентств в российском законодательстве. Виктор Зимин, председатель комитета по рейтингам "АРФИ", считает, что не урегулировано понятие авторского права в методиках рейтинга: методики либо не зарегистрированы, либо зарегистрированы неправильно, либо вовсе не раскрываются. В своем выступлении Алексей Саватюгин, директор департамента финансовой политики Минфина России, отметил, что в мае ожидается появление нормативных документов, регламентирующих процедуру аккредитации рейтинговых агентств "для целей инвестирования госсредств". Анна Кузнецова, заместитель генерального директора ЗАО "ФБ ММВБ", обратила внимание эмитентов на изменения правил листинга ММВБ, согласно которым эмитенты, облигации которых включены в Котировальный список А первого уровня, должны будут обеспечить соответствие новым требованиям биржи по наличию рейтингов. Введение данного требования стало продолжением работы биржи по повышению качества ценных бумаг, включаемых в котировальные списки.

Кроме того, были освещены результаты опроса эмитентов, проведённого ЗАО "Интерфакс Бизнес Сервис", на тему, что компании хотели бы поменять на фондовом рынке и в раскрытии информации. Михаил Матовников, генеральный директор "Интерфакс Бизнес Сервис", считает, что сами эмитенты не стремятся раскрывать информацию и повышать собственную прозрачность - многим удобно выполнять формальные требования ФСФР и ни о чём больше не думать. При этом эмитенты, у которых есть листинг на нескольких биржах, например, на Лондонской фондовой бирже, отмечают принципиальную разницу в работе с регулятором рынка. "Если в Великобритании позиция регулятора нацелена в первую очередь на сотрудничество, и только во вторую является надзирательно-карательной, то в России уровень сотрудничества является принципиально низким. Это касается разъяснения принятых нормативных актов и коммуникаций с эмитентами о проблемах, которые возникают при работе на финансовых рынках", - рассказал г-н Матовников.

Многие эмитенты сталкиваются с проблемами при раскрытии российской финансовой отчётности и отчётности по МСФО. Речь идёт о группах компаний или холдингах, которые юридически состоят из нескольких эмитентов. Г-н Матовников предлагает внести в законодательство такие изменения, которые позволили бы эмитентам самостоятельно выбирать тот уровень консолидации в рамках холдинга, на котором происходит раскрытие информации. Во-вторых, сами компании ратуют за увеличение доли неформального раскрытия, то есть чтобы раскрытие информации происходило в менее формализованной ФСФР форме, но в то же время лучше бы объясняло суть происходящих внутри компании событий. Для тех эмитентов, которые раскрывают информацию и в России, и в Лондоне очень важно, чтобы объём информации для инвесторов был сопоставим. "У компании на сайте может висеть 50 сообщений за три месяца, но все они почти не дают существенной информации о том, что же на самом деле происходит с компанией", - говорит г-н Матовников. - "Да и бумажная отчётность ФСФР, которая ещё существует, в отличие от западных регуляторов, должна остаться в прошлом веке".

С другой стороны, многие эмитенты высказывают пожелания знать больше об инвесторах, скупающих их акции. Речь идёт о скупке более 5% акций, зачастую неформальной. "Не секрет, - рассказал гендиректор "Интерфакс Бизнес Сервис", - что многие инвесторы ведут скупку через несколько юридических лиц и не обязаны раскрывать себя, даже аккумулировав довольно большой пакет акций". Эмитенты предлагают раскрывать информацию, по сути, вне зависимости от юридической формы, в которой эта скупка происходит. То же самое касается влияния инвестора на эмитента через производные финансовые инструменты. Кроме того, в России категорически не хватает раскрытия информации о коротких позициях. Компании могут судить о коротких позиций только по объёму сделок РЕПО, что совсем не одно и то же, уточнил г-н Матовников.

Многие эмитенты уже давно высказывались за более жёсткое регулирование инсайдерской практики и манипулирования рынком, и их пожелания были услышаны регулятором. Госдума приняла в первом чтении законопроект "О противодействии неправомерному использованию инсайда и манипулированию рынком". Ко второму чтению законопроект может значительно измениться: будет определён перечень инсайдерской информации, а также круг лиц, относящихся к инсайдерам.

Рейтинг событий, влияющих на российский рынок

| Событие |

Рейтинг |

Прогноз |

| МАКРОЭКОНОМИКА |

| Общая ситуация на мировых фондовых рынках |

C |

|

| Макроэкономическая ситуация в CША |

D |

|

| Макроэкономическая ситуация в России |

B |

|

| ПОЛИТИКА |

| C. Лавров: РФ готова продолжать сотрудничество с НАТО

| C |

|

| СЫРЬЕВЫЕ РЫНКИ |

| Уровень мировых цен на нефть |

С |

|

| Уровень мировых цен на металлы |

С |

|

| ОТРАСЛЕВЫЕ И КОРПОРАТИВНЫЕ НОВОСТИ |

| "Группа ГАЗ" подписала соглашение о продаже британского предприятия LDV малазийской компании Weststar | В |

|

| Чистый убыток "Полиметалла" в 2008 году по US GAAP составил $15,7 млн | В |

|

| Доходы "Сибирьтелекома" за 1 кв. 2009 г. по РСБУ выросли на 2,1% | С |

|

ПРИМЕЧАНИЕ:

- Наиболее сильное влияние на рынок оказывают события с рейтингом А, события, имеющие рейтинг D по нашей шкале, оказывают слабое влияние.

- В разделах "Макроэкономика" и "Сырьевые рынки" в столбце 2 в скобках может быть указан рейтинг предыдущего дня.

- Стрелка "вниз" в столбце 3 указывает на вероятное негативное влияние на рынок, стрелка "вверх" - положительное/нейтральное.

Инвестиционный фон - нейтральный