Отличные результаты "МосБиржи" по комиссионному доходу не компенсируют давления на общую выручку

Московская биржа отчиталась за IV квартал 2025 г. по МСФО. Основные моменты ниже:

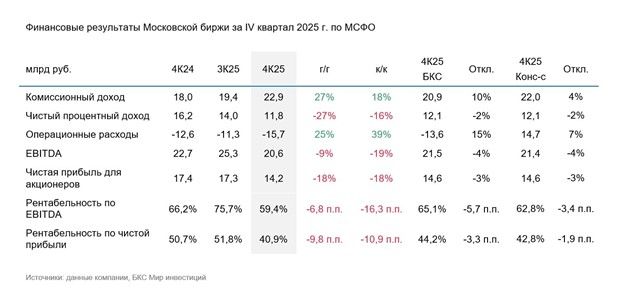

Комиссионный доход продолжает расти опережающими темпами. По итогам IV квартала он составил 22,9 млрд руб., увеличившись на 27% по сравнению с аналогичным периодом предыдущего года и превысив наш прогноз на 10%.

Чистый процентный доход составил 11,8 млрд руб., в целом совпав с нашими ожиданиями. Показатель снизился на 27% в годовом сопоставлении и на 16% в квартальном. Такая динамика связана с продолжающимся снижением рыночных процентных ставок.

Операционные расходы повысились на 25% по сравнению с IV кварталом 2024 г. Основной вклад внес рост расходов на маркетинг и техобслуживание. При этом расходы на персонал росли умеренными темпами: в годовом сопоставлении показатель увеличился на 9,6%. Расходы на маркетинг и рекламу увеличились до 3 млрд руб. Это на 64,7% больше, чем годом ранее: биржа продолжает инвестировать в расширение клиентской базы маркетплейса «Финуслуги». Операционные расходы превысили наш прогноз на 15%, компенсировав более высокие комиссионные доходы. В 2026 г. компания ожидает рост операционных затрат в диапазоне 15–25%.

Капитальные затраты составили 6,4 млрд руб. в IV квартале и 13,7 млрд руб. за 2025 г. Отдельной строчкой в отчете о движении денежных средств указаны авансы под приобретение внеоборотных активов на сумму 10,3 млрд руб. Полагаем, это и есть затраты на покупку нового офисного здания в IV квартале прошлого года. Мы не ожидаем, что эти затраты будут учитываться при расчете дивидендных выплат. В 2026 г. капитальные расходы, по прогнозам биржи, составят 13–17 млрд руб., плюс дополнительно 9 млрд руб. — авансы под новый головной офис.

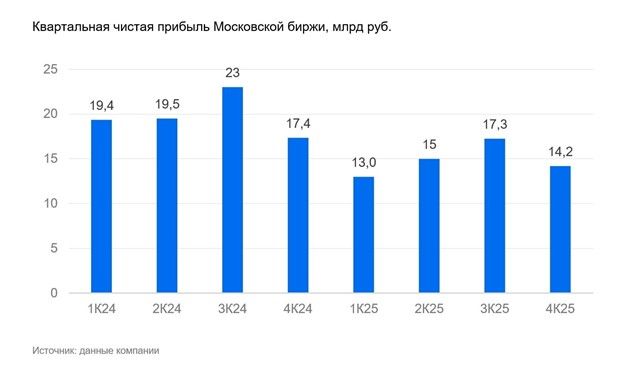

В итоге чистая прибыль составила 14,2 млрд руб., снизившись на 18% по сравнению с IV кварталом 2024 г. По итогам года показатель составил 59,4 млрд руб. — на 25% ниже, чем годом ранее. Вчера Наблюдательный совет компании рекомендовал к выплате 75% чистой прибыли в виде дивидендов, что составляет 19,6 руб. на акцию и полностью совпадает с нашими ожиданиями. От текущих уровней это предполагает дивидендную доходность 11%.

Влияние

Нейтрально оцениваем результаты. Чистая прибыль совпала с нашими ожиданиями. Позитивный сюрприз относительно наших прогнозов по комиссионным доходам был компенсирован негативным по операционным расходам. При этом влияние снижения процентных ставок на чистый процентный доход стало проявляться сильнее, чем в предыдущем квартале.

Оценка

Подтверждаем «Негативный» взгляд на акции Московской биржи. Отличные результаты по комиссионному доходу, к сожалению, не компенсируют давления на общую выручку от снижения процентных ставок. Исходя из наших прогнозов прибыли на 2026 г., текущее соотношение цены акции и прибыли на акцию (Р/Е) составляет 7х против среднеисторических 10,1х.

Комментарии