Отказ "Мечела" от дивидендов является вынужденным шагом

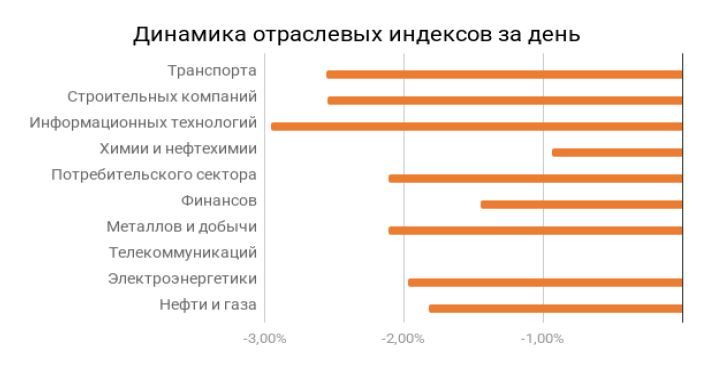

Российский фондовый рынок в начале недели вновь оказался под давлением продавцов. Индекс МосБиржи по итогам основной торговой сессии понедельника упал на 1,69% до отметки 2517,64 п., что стало новым полугодовым минимумом. Долларовый индекс РТС на этом фоне потерял 1,42%, опустившись до 1082,53 п. Участники рынка продолжают закрывать позиции в акциях на фоне ожиданий сохранения жестких денежно-кредитных условий в экономике, отдавая предпочтение безрисковым инструментам. Дополнительное давление на рынок оказало снижение индекса гособлигаций RGBI, который скорректировался вниз на 0,5% и закрылся на отметке 118,54 п.

Главным макроэкономическим драйвером в начале недели стала резкая эскалация ближневосточного конфликта, удары между Ираном и Израилем поставили под угрозу перспективу мирной развязки. На этом фоне котировки нефти марки Brent в понедельник утром превысили отметку $97 за баррель. Мы полагаем, что в перспективе июня повышенные нефтегазовые доходы продолжат оказывать поддержку рублю. Однако медленное снижение ключевой ставки частично нивелирует эффект от высоких цен на нефть.

В понедельник рубль вновь перешел к укреплению: доллар США опустился до 72,87 руб., евро подешевел до 84,55 руб., китайский юань — до 10,72 руб.

Новости, ожидания и торговые идеи

Заметнее всего снижались котировки акций компаний технологического сектора, особенно малой капитализации. В частности, бумаги «ИВА» и «Группы Астра», при этом негативных новостей по этим двум эмитентам не выходило. Несмотря на сильное падение котировок, мы не считаем акции этих компаний интересными для покупки сейчас, особенно с учетом того, что бумаги таких лидеров рынка как «Озон» и «Яндекс» также корректируются и находятся на привлекательных уровнях.

Совет директоров «Мечела» рекомендовал не выплачивать дивиденды за 2025 год из-за полученного чистого убытка по РСБУ в размере 10,4 млрд руб. Судя по реакции рынка, некоторых инвесторов это решение удивило — привилегированные акции «Мечела» подешевели более чем на 8%. По нашему мнению, отказ от дивидендов является вынужденным шагом в условиях высокой стоимости обслуживания долга и стагнации производственных показателей, акции все еще не интересны для покупки.

Бумаги экспортеров могли бы стать опорой для индекса МосБиржи, но крепкий рубль нивелирует сверхдоходы от продажи ресурсов на экспорт. Намеков на разворот индекса по-прежнему нет, как и оптимистичных ожиданий по ключевой ставке.

Комментарии