Отдельные эмитенты сырьевого сектора США и Китая выглядят интересно

Аналитики "Финама" оценили сырьевой сектор.

(Часть 1)

(Часть 2)

Зарубежные рынки

Акции США

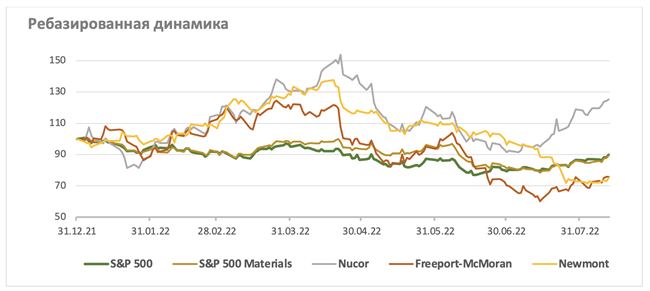

В отраслевых американских акциях сохраняется высокая волатильность. Перед падением они выглядели переоцененными по отношению к мировым конкурентам, в силу чего некоторые из акций были отравлены на пересмотр. Во время общей коррекции на фондовом рынке США (и следуя за ценами на металлы и металлопродукцию) этот навес был снят.

В настоящий момент акции сталелитейной компании Nucor и золотодобытчика Newmont остаются на пересмотре. По акциям производителя меди Freeport-McMoran мы снизили целевую цену до $32,68 с рейтингом "Держать".

В секторе химии мы сохраняем оптимистичный взгляд на перспективы LyondellBasell Industries.

Источник: Investing.com

LyondellBasell Industries NV

Международная нефтехимическая компания, один из крупнейших в мире производителей полипропилена и ряда других продуктов, ведущий поставщик полиэтилена и катализаторов, а также разработчик полимерных технологий.

Рынок полимеров остается одним из самых быстроразвивающихся секторов мировой экономики с темпом роста, обгоняющим динамику мирового ВВП.

LyondellBasell является одним из технологических отраслевых лидеров, разрабатывает линейку современных востребованных продуктов, расширяет свое присутствие в ключевом регионе ЮВА с быстрорастущим рынком полимерной продукции.

Во II квартале 2022 г. выручка компании составила $14,8 млрд, увеличившись на 12,8% (кв/кв) и на 28,3% (г/г), что стало отражением роста цен на полимерную продукцию. В то же время себестоимость продаж подскочила на 41,4% вследствие роста цен на углеводородное сырье.

Показатель EBITDA снизился в годовом исчислении на 21,1%, однако в квартальном вырос на 17,9% до $2,4 млрд. Чистая прибыль акционеров за II квартал сократилась в годовом сопоставлении на 20,2%, при этом показала положительную динамику относительно I квартала 2022 г, увеличившись на 24,5% до $1,6 млрд. Разводненная прибыль на акцию составила $4,98.

LyondellBasell остается одним из лидеров в отрасли по выплатам акционерам через обратный выкуп акций и ежеквартальные дивиденды. В течение II кв. 2022 г. компания осуществила возврат акционерам $2,1 млрд в виде дивидендов и выкупа акций. В том числе в мае компания увеличила квартальный дивиденд на 5% до $1,19 на акцию и объявила специальный дивиденд в размере в размере $5,20 на акцию, которые были выплачены в середине июня.

За время, что мы покрываем компанию, ее акции дважды предприняли попытку дойти до цели и дважды возвращались к старту, где находится сильный уровень поддержки.

При этом компания, на наш взгляд, остается недооцененной по ключевым прогнозным мультипликаторам P/E и EV/EBITDA на 2022-2023 гг., сохраняя большой потенциал роста. Мы подтверждаем наш рейтинг акций LyondellBasell на уровне покупать с целевой ценой $136,71 и апсайдом 48%.

Китай (Гонконг)

В первой половине года китайская экономика не оправдывала ожиданий относительно восстановления экономического роста, который пока отстает от намеченных Коммунистической партией Китая темпов, несмотря на продолжение мягкой финансовой политики властей. Меры стимулирования, применяемые с одной стороны, не могли преодолеть негатива с другой стороны, получаемого экономикой от реализации политики нулевой терпимости к новым вспышкам COVID-19.

С одной стороны, в стране накоплен большой объем незавершенного строительства в жилом секторе из-за кризиса ликвидности крупных застройщиков. А с другой - власти КНР объявляют о новых планах по строительству инфраструктуры, которые должны стимулировать спрос на промышленные материалы и поддержать их производство.

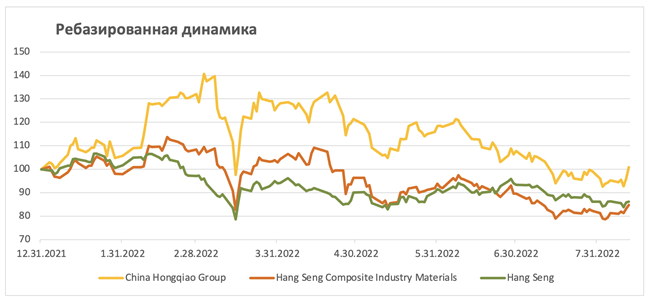

Вместе с тем рынок китайских акций, ранее прочих оказавшийся в нисходящем тренде, одним из первых подает признаки разворота и попыток возобновления роста. Однако этому может помешать обострение геополитической напряженности вокруг Тайваня и связанное с этим ухудшение отношений КНР с США.

Из бумаг отраслевых эмитентов мы сохраняем интерес к акциям China Hongqiao Group, которые демонстрируют более уверенную динамику по сравнению с отраслевым индексом и выглядят в целом сильнее рынка.

Источник: Investing.com

China Hongqiao Group

Компания до недавнего времени считалась крупнейшим в мире производителем алюминия. На долю China Hongqiao Group в 2021 г. приходилось 8,5% мирового производства первичного алюминия и 10,8% мирового производства глинозема. Производственные мощности превышают 6 млн тонн алюминия и 15 млн тонн глинозема в год. Также компания является крупнейшим в мире импортером бокситов.

В ближайшей перспективе компания уступит пальму первенства. В конце июля было объявлено об объединении двух других крупных игроков: Aluminum Corporation of China (Chinalco) и Yunnan Aluminium. Новое объединение, которое будет носить название Chalco, станет крупнейшим производителем алюминия в Китае и в мире с совокупной мощностью 7,5 млн тонн первичного алюминия в год. China Hongqiao Group останется вторым крупнейшим производителем алюминия в Китае и в мире.

Основная доля производства China Hongqiao Group находится в Китае. Часть алюминия и глинозема компания производит в Индонезии, а также ведет добычу бокситов в Гвинее. Почти три четверти продаж приходится на первичный алюминий и сплавы. Почти вся продукция (около 96%) реализуется в КНР, экспорт в 2021 г. принес China Hongqiao только около 4% выручки. Таким образом, компания в меньшей степени зависит от экспорта и в большей степени выиграет от восстановления спроса в Китае, которое ожидается во второй половине года.

Отметим, что объем производства первичного алюминия в Китае в 2021 г. вырос в годовом выражении на 4,3% до 38,9 млн тонн и составил примерно 57,5% мирового объема производства. Потребление первичного алюминия в Китае в 2021 г. - около 40,5 млн тонн (+5,7%), что составило около 59,1% мирового потребления первичного алюминия.

В первой половине года динамика замедлилась. По данным Shanghai Metals Market (SMM), за 7 месяцев этого года китайская промышленность выпустила 23,059 млн тонн алюминия, показав рост на 1,4% в годовом исчислении. При этом в июле рост производства составил 6,74% (г/г) до 3,5 млн тонн. Как полагают в SMM, августовский выпуск алюминия в КНР вырастет на 9% в годовом сравнении и достигнет 3,52 млн тонн. Эти данные, вероятно, сигнализируют о развороте тренда в отрасли в сторону возобновления роста, который мы надеемся увидеть во второй половине года.

Хотя большая часть операций China Hongqiao Group осуществляется на территории Китая, где расположены ее дочерние предприятия (штаб-квартира в провинции Шаньдун), сама компания зарегистрирована на Каймановых островах. Ее акции имеют листинг на Гонконгской фондовой бирже, но не имеют листинга на материковых биржах Китая.

Имея в основе производства угольную генерацию, компания в 2019 г. приступила к переносу производственных мощностей в провинцию Юньнань в Южном Китае, где основным источником электроэнергии являются ГЭС. К 2022 г. компания перевела туда производство 2,03 млн тонн в год, или около трети своих лицензированных мощностей, а в ближайшие годы доведет эту долю до 60%.

Также China Hongqiao Group реализует инновационные проекты в области производства легких сплавов и деталей для транспортного машиностроения и в области вторичной переработки, которые должны обеспечить рост потребления алюминия. При этом компания осуществляет инвестиции за счет привлечения заемного и акционерного капитала и поддерживает комфортный уровень долговой нагрузки.

В 2021 г. объем продаж первичного алюминия China Hongqiao составил 5,052 млн тонн, сохранившись на уровне предыдущего года. При этом средняя цена реализации увеличилась на 33,5% до 16 689 юаней за тонну. Объем продаж конечной алюминиевой продукции вырос в годовом исчислении на 9,2% до 0,657 млн тонн. Продажи глинозема увеличились на 6,4% и составили 7,163 млн тонн.

Консолидированная годовая выручка выросла на 32,9% до 114,49 млрд юаней, показатель EBITDA увеличился на 29,3% до 30,74 млрд юаней, а чистая прибыль акционеров выросла на 53,1% до 16,07 млрд юаней. Базовая прибыль на акцию в 2021 г. составила 1,772 юаня. Чистый долг компании сократился на 68,5% до 9,28 млрд юаней, а отношение чистого долга к EBITDA снизилось до 0,3х.

Промежуточные итоги за I квартал 2022 г. показали рост выручки на 28,2% (г/г), рост операционной прибыли на 60,7% и чистой прибыли на 59,9%, что обусловлено высокими ценами на металл в этот период.

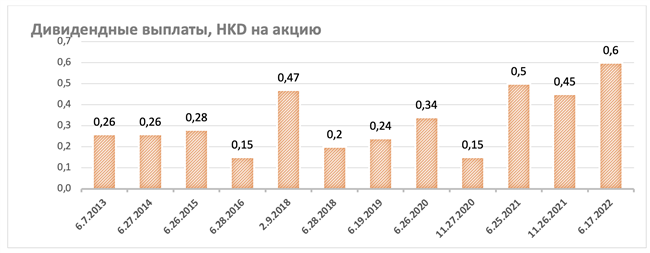

При этом компания имеет сильную дивидендную политику и обеспечивает хорошую дивидендную доходность акций, которая по итогам 2021 г. составила двузначную величину. По итогам 2021 г. компания выплатила в совокупности 1,05 HKD на акцию, в т.ч. итоговый дивиденд, выплаченный 17 июня 2022 г., составил 0,6 HKD на акцию.

Источник: Investing.com

China Hongqiao раскроет полугодовую отчетность 22 августа и вскоре объявит решение о промежуточных дивидендах за 2022 г., которые, как мы ожидаем, могут составить около 0,4 HKD на акцию.

Источник: Investing.com

На недельном графике котировки акций China Hongqiao Group встречают поддержку на линии долгосрочного восходящего тренда, а сопротивление - на линии среднесрочного нисходящего тренда. Подтвержденный сильный уровень поддержки находится в районе 6,85 HKD, а сильный уровень сопротивления - выше 14,4 HKD.

По нашей оценке, акции China Hongqiao оценены заметно ниже бумаг сопоставимых китайских отраслевых эмитентов. При этом даже с применением странового дисконта 30% они имеют солидный потенциал роста в сравнении с крупнейшими мировыми производителями первичного алюминия.

Наш рейтинг акций China Hongqiao Group сохраняется на уровне "Покупать" с целевой ценой 13,06 HKD и потенциалом роста 57,3%.

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.08.2022.

Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.