Отчетность Х5 подтвердила лидирующее положение компании на рынке

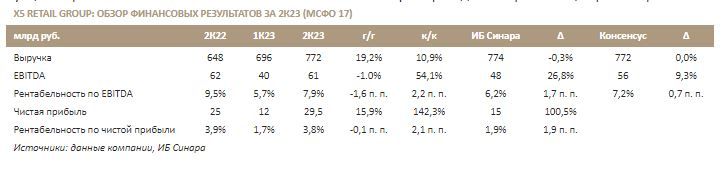

Опубликованные сегодня финансовые результаты X5 Retail Group за 2К23 по МСФО оказались лучше ожиданий. Общие чистые продажи выросли на 19% г/г до 772 млрд руб., что соответствует ранее представленным операционным показателям. Валовая прибыль по МСФО (IAS) 17 увеличилась на 13% г/г до 186 млрд руб., а рентабельность по данному показателю снизилась в годовом сопоставлении на 1,4 п. п. до 24,1%. По EBITDA по МСФО 17 (-1% г/г, 61 млрд руб.) компания существенно превзошла ожидания, как наши, так и рыночные. Рентабельность по EBITDA уменьшилась на 1,2 п. п. в годовом сопоставлении до 5,7%.

Совокупный долг X5 на конец 2К23 составлял 229 млрд руб., а отношение чистого долга к EBITDA за 12 месяцев по МСФО 17 — 1,1.

Представленные X5 Retail Group результаты оказались лучше ожиданий, что отражает лидирующее положение компании на рынке, оптимальную для нынешних условий структуру форматов и операционную эффективность. По акциям эмитента подтверждаем рейтинг «Покупать». Мы также отмечаем, что развитие ситуации с применением закона об ЭЗО может стать значимым фактором для котировок акций ретейлера.