Отчет SITC демонстрирует сильные результаты

SITC International Holdings, ведущая судоходная компания в Азиатско-Тихоокеанском регионе, показала сильные финансовые результаты в 2025 г., увеличив прибыль на 20% г/г. Компания объяснила рост показателей стабильным расширением азиатского рынка, что привело к увеличению объемов перевозок. В рамках программы обновления и расширения флота SITC продолжает размещать новые заказы на суда. Однако увеличение конкуренции и геополитика усиливают неопределенность в отрасли.

| 1308.HK | Держать | |||

| 12М целевая цена | HKD 36,84 | |||

| Текущая цена | HKD 33,42 | |||

| Потенциал | 10% | |||

| ISIN | KYG8187G1055 | |||

| Капитализация, млрд HKD | 90,2 | |||

| EV, млрд HKD | 85,6 | |||

| Количество акций, млрд | 2,7 | |||

| Free float | 99% | |||

| Финансовые показатели, млн $ | ||||

| Показатель | 2024 | 2025 | 2026П | |

| Выручка | 3 058 | 3 412 | 3 408 | |

| EBITDA | 1 162 | 1 337 | 1 186 | |

| Чистая прибыль | 1 028 | 1 230 | 1 025 | |

| Дивиденд, $ | 0,32 | 0,39 | 0,32 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025 | 2026П | |

| Маржа EBITDA | 38,46% | 39,19% | 38,48% | |

| Чистая маржа | 33,63% | 35,84% | 31,42% | |

| Мультипликаторы | ||||

| Показатель | 2026П | |||

| EV/EBITDA | 9,5 | |||

| P/E | 11,8 | |||

| P/DPS | 14,0 | |||

Мы присваиваем рейтинг «Держать» акциям SITC с целевой ценой HKD 36,84 на ближайшие 12 месяцев, что соответствует апсайду 10%. Компания показала сильные финансовые результаты, нарастив выручку и повысив эффективность операционной деятельности. С конца января котировки выросли почти на 30%, дальнейший потенциал, соответственно, ограничен.

SITC International Holdings — ведущая судоходная компания в Азиатско-Тихоокеанском регионе (со штаб-квартирой в Гонконге), которая предлагает своим клиентам комплексные транспортные и логистические решения. Деятельность группы охватывает интегрированные логистические услуги, такие как контейнерные перевозки, экспедирование грузов, агентские услуги, обслуживание складов и терминалов, лизинг контейнерных судов и земельных участков, и др.

Главные драйверы роста — устойчивое увеличение спроса на азиатском рынке. По данным Таможенного управления КНР, лидерами по товарообороту с Китаем в 2025 г. стали АСЕАН (Ассоциация государств Юго-Восточной Азии), где торговля выросла на 7,4% г/г и достигла $1,05 трлн. Компания SITC фокусируется на перевозках внутри региона, который демонстрирует опережающие темпы развития благодаря динамике экономик Юго-Восточной Азии, наращиванию экспорта из Китая и укреплению промышленной интеграции между странами. Особенно заметное влияние оказывает перенос производственных цепочек в регион, что способствует увеличению спроса на контейнерные перевозки.

За последние 6 лет флот компании стабильно растет со среднегодовым темпом роста (CAGR) 6%. В рамках программы обновления и расширения флота SITC продолжает размещать новые заказы на суда. Общий портфель заказов до 2028 г. достиг 14 контейнеровозов совокупной вместимостью 28,8 тыс. TEU.

Финансовый отчет. Финансовые результаты SITC за 2025 г. продемонстрировали значительный рост по ключевым показателям. Выручка группы составила $3,41 млрд, что на 11,6% больше, чем в 2024 г. EBITDA увеличилась на 15% г/г, достигнув $1,34 млрд, а чистая прибыль выросла на 20% г/г, до $1,23 млрд. Основными причинами роста финансовых результатов компании стали увеличение объемов контейнерных перевозок и рост средних фрахтовых тарифов на фоне устойчивого спроса на перевозки в азиатском регионе. Ситуацию на рынке поддержали такие факторы, как рост экспорта из Китая и продолжающаяся релокация производств.

В прогнозе на следующий год SITC ожидает устойчивый рост экономик азиатских стран и торговли при относительно низких темпах ввода новых мощностей в отрасли. Вместе с тем подчеркивается, что сохраняется неопределенность из-за кризиса в Красном море и на Ближнем Востоке и усиления региональной конкуренции. В этих условиях SITC планирует сохранить фокус на азиатском рынке, продолжая повышать операционную эффективность.

Для расчета целевой цены акций SITC мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/PDS 2026E относительно аналогов. Наша оценка предполагает целевую цену HKD 36,84 и апсайд 10%.

Ключевыми рисками мы видим мировую рецессию из-за конфликта на Ближнем Востоке, глобальное снижение покупательной способности, рост конкуренции в регионе и дальнейшее снижение котировок.

Описание эмитента

SITC International Holdings — ведущая судоходная компания в Азиатско-Тихоокеанском регионе (со штаб-квартирой в Гонконге), которая предлагает своим клиентам комплексные транспортные и логистические решения. Деятельность группы охватывает интегрированные логистические услуги, такие как контейнерные перевозки, экспедирование грузов, агентские услуги, обслуживание складов и терминалов, лизинг контейнерных судов и земельных участков, и др.

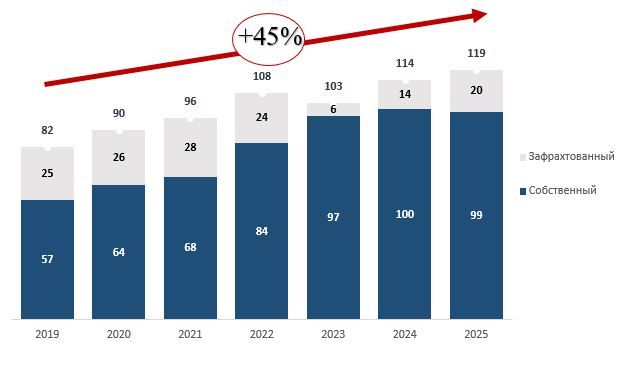

Компания SITC управляет флотом из 119 судов (99 собственных и 20 зафрахтованных), общей вместимостью 184 961 TEU и средним возрастом судов 9,4 года. По состоянию на конец 2025 г. SITC обслуживает 76 торговых маршрутов и охватывает 80 крупных портов Азии, включая Китай, Японию, Корею, Тайвань, Гонконг, Вьетнам, Таиланд, Филиппины, Камбоджу, Индонезию, Сингапур, Малайзию, Бруней, Бенгалию, Мьянму и Индию.

Акции компании SITC International Holdings торгуются на Гонконгской фондовой бирже (Hong Kong Stock Exchange). Тикер акций — 1308, в обращении 2,7 млрд акций.

Драйверы роста

Рост операционных показателей. Объем контейнерных перевозок SITC за год достиг приблизительно 3,85 млн TEU (+7,8% г/г). Средняя ставка фрахта — около $753/TEU, что на 4,4% больше, чем в предыдущем году. Компания объяснила рост показателей стабильным расширением азиатского рынка, что привело к увеличению объемов перевозок.

Ключевым фактором роста SITC выступает стабильное увеличение объемов торговли между азиатскими странами. По данным Таможенного управления КНР, лидерами по товарообороту с Китаем в 2025 г. стали АСЕАН (Ассоциация государств Юго-Восточной Азии), где торговля выросла на 7,4% г/г и достигла $1,05 трлн. Компания фокусируется на перевозках внутри региона, который демонстрирует опережающие темпы развития благодаря динамике экономик Юго-Восточной Азии, наращиванию экспорта из Китая и укреплению промышленной интеграции между странами. Особенно заметное влияние оказывает перенос производственных цепочек в регион, что способствует увеличению спроса на контейнерные перевозки.

SITC через свою дочернюю структуру SITC Intelligent Technology активно внедряет цифровые и интеллектуальные решения в логистике, делая ставку на автоматизацию контейнерных терминалов, развитие «умных» систем хранения и цифровых платформ управления грузопотоками. Это позволяет существенно ускорить обработку контейнеров, оптимизировать операционные издержки и повысить производительность терминалов. В итоге компания формирует устойчивые конкурентные преимущества за счет цифровизации и автоматизации собственной логистической инфраструктуры.

Расширение флота. За последние 6 лет флот компании стабильно растет со среднегодовым темпом роста (CAGR) 6%. В рамках программы обновления и расширения флота SITC продолжает размещать новые заказы на суда. В 2025 г. SITC заключила контракт с китайской верфью Huanghai Shipbuilding на строительство четырех контейнеровозов вместимостью 2 700 TEU и общей стоимостью до $152,7 млн (около $38,2 млн за судно). Поставка новых судов запланирована в период с декабря 2027 г. по июль 2028 г. Данный контракт стал третьим заказом компании на строительство судов в 2025 г. В результате общий портфель заказов SITC достиг 14 контейнеровозов совокупной вместимостью 28,8 тыс. TEU.

Динамика флота SITC за 2019–2025 гг., шт.

Риски

Региональная конкуренция. SITC работает на рынке Азиатско-Тихоокеанского региона, где конкуренция особенно высока как со стороны крупных международных операторов, так и местных перевозчиков. Агрессивная ценовая политика конкурентов, появление новых участников могут привести к снижению рыночной доли SITC или необходимости снижать цены, что негативно скажется на марже и прибыльности компании.

Валютные колебания. SITC ведет расчеты в нескольких валютах (в том числе USD, CNY, JPY), поэтому колебания курсов могут оказать давление на прибыль. Большая часть фрахтовых контрактов номинирована в USD, а затраты могут быть в локальных валютах.

Тарифные войны ведут к замедлению темпов роста мировой торговли, что напрямую влияет на спрос на контейнерные перевозки, снижая загрузку судов. В условиях эскалации торговых конфликтов компания столкнется с необходимостью оперативно адаптироваться к изменениям маршрутов, грузопотоков и нормативных требований.

Обострение ситуации на Ближнем Востоке создает риски для мировой торговли и судоходства: ограничения на ключевых морских маршрутах, таких как Ормузский пролив, могут привести к задержкам и перебоям в глобальных цепочках поставок. В случае масштабной эскалации это способно спровоцировать рецессию, снизив спрос на перевозки, замедлив экономический рост и негативно отразившись на логистическом бизнесе.

Финансовые результаты

Финансовые результаты SITC за 2025 г. продемонстрировали значительный рост по основным показателям. Выручка группы составила $3,41 млрд, что на 11,6% больше, чем в 2024 г. EBITDA увеличилась на 15% г/г, достигнув $1,34 млрд, а чистая прибыль выросла на 20% г/г, до $1,23 млрд. При этом денежный поток от операционной деятельности продолжает расти последние годы. Чистая денежная позиция растет, что свидетельствует о высокой ликвидности и устойчивом финансовом положении SITC.

Основными причинами роста финансовых результатов компании стали увеличение объемов контейнерных перевозок и рост средних фрахтовых тарифов на фоне устойчивого спроса на перевозки в азиатском регионе. Ситуацию на рынке поддержали такие факторы, как рост экспорта из Китая и продолжающаяся релокация производств.

Динамика средней ставки фрахта и объема контейнерных перевозок за 2019–2025 гг.

SITC, годовые результаты

| Показатель, млн $ | 2025 | 2024 | Изм. |

|---|---|---|---|

| Выручка | 3 412 | 3 058 | 11,6% |

| EBITDA | 1 337 | 1 162 | 15% |

| Маржа EBITDA | 39% | 38% | +1 п. п. |

| Чистая прибыль | 1 230 | 1 028 | 20% |

| EPS разводн., $ | 0,45 | 0,38 | 18,4% |

Источник: данные компании, Reuters

В прогнозе на следующий год SITC ожидает устойчивый рост экономики азиатских стран и торговли при относительно низких темпах ввода новых мощностей в отрасли. Вместе с тем подчеркивается, что сохраняется неопределенность из-за кризиса в Красном море и усиления региональной конкуренции. В этих условиях SITC планирует сохранить фокус на азиатском рынке, продолжая повышать операционную эффективность.

SITC, историческая и прогнозная динамика, млн $

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025 | 2026E | 2027E |

|---|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | |||||||

| Выручка | 3 012 | 4 113 | 2 429 | 3 058 | 3 412 | 3 408 | 3 422 |

| EBITDA | 1 291 | 1 962 | 645 | 1 162 | 1 337 | 1 186 | 1 127 |

| Чистая прибыль | 1 163 | 1 944 | 531 | 1 028 | 1 230 | 1 025 | 937 |

| EPS, $ | 0,43 | 0,72 | 0,20 | 0,38 | 0,45 | 0,37 | 0,35 |

| Финансовые коэффициенты | |||||||

| Маржа EBITDA | 42,87% | 47,70% | 26,56% | 38,46% | 39,19% | 38,48% | 35.81% |

| Чистая маржа | 38,60% | 47,28% | 21,88% | 33,63% | 35,84% | 31,42% | 31,13% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 1 335 | 2 003 | 672 | 1 158 | 1 179 | 1 275 | 1 256 |

| CAPEX | 189 | 488 | 309 | 243 | 167 | 238 | 304 |

| FCFF | 1 146 | 1 515 | 364 | 915 | 1 012 | 1 038 | 952 |

| Чистый долг | -376 | -324 | -60 | -356 | -755 | -875 | -1 011 |

| Дивиденды, $ | 0,31 | 0,51 | 0,14 | 0,32 | 0,39 | 0,32 | 0,28 |

Источник: данные компании, Reuters

Оценка

Мы оценили SITC сравнительным методом, основываясь на прогнозных финансовых показателях за 2025 г. Наша оценка определялась на основе мультипликаторов P/E, EV/EBITDA и P/DPS 2025E и исторических мультипликаторов P/E, EV/EBITDA и EV/Sales и составила HKD 36,84 на горизонте 12 месяцев. Потенциал роста равен 10%, что соответствует рейтингу «Держать».

| Показатель | P/E 2026E | EV/EBITDA 2026E | P/DPS 2026E |

|---|---|---|---|

| SITC International Holdings Co Ltd | 11,8 | 9,5 | 14,0 |

| Pacific Basin Shipping Ltd | 18,6 | 6,0 | 18,1 |

| COSCO Shipping Holdings Co Ltd | 13,3 | 4,8 | 27,0 |

| Wan Hai Lines Ltd | 10,7 | 3,1 | 43,1 |

| China Merchants Port Holdings Co Ltd | 9,7 | 14,5 | 20,0 |

| ZIM Integrated Shipping Services Ltd | NA | 5,1 | NA |

| Медиана по аналогам | 12,0 | 5,1 | 23,5 |

| Показатели SITC | Чистая прибыль 2026Е | EBITDA 2026E | DPS 2026E, HKD |

| SITC, млрд HKD | 7,90 | 9,13 | 2,40 |

| Капитализация по аналогам, млрд HKD | 94,6 | 51,6 | 159,2 |

| Показатель | Значение |

| Целевая капитализация, млн HKD (по аналогам по мультипликаторам) | 99 475 |

| Целевая цена, HKD | 36,84 |

| Потенциал роста | 10% |

| Количество акций в обращении, млрд шт. | 2,7 |

| Чистый долг, млн HKD | -4 807 |

| Доля меньшинства, млн HKD | 177 |

Источник: Reuters, расчеты ФГ «Финам»

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 34,78 (+4% к текущему уровню), рейтинг — 3,5 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell). В том числе оценка целевой цены акций SITC аналитиками China International Capital Corporation Limited — HKD 40 («Покупать»).

Технический анализ

На дневном таймфрейме акции компании движутся в восходящем канале. Индекс относительной силы RSI показывает перекупленность. Сейчас цена может продолжить коррекцию к уровню поддержки HKD 32.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 13.03.2026.

** Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».