Отчет Lam Research: неожиданно высокий спрос на китайском рынке и квартальный рекорд по выручке

Lam Research, американский поставщик оборудования для производства полупроводников, отчитался за 4-й квартал 2022 финансового года в среду, 27 июля. Компания заметно превзошла ожидания аналитиков: выручка в апреле-июне составила $ 4,64 млрд (+11,8% г/г) при консенсусе $ 4,21 млрд, а скорректированная чистая прибыль на акцию – $ 8,83 (+9,1% г/г) при прогнозе $ 7,32.

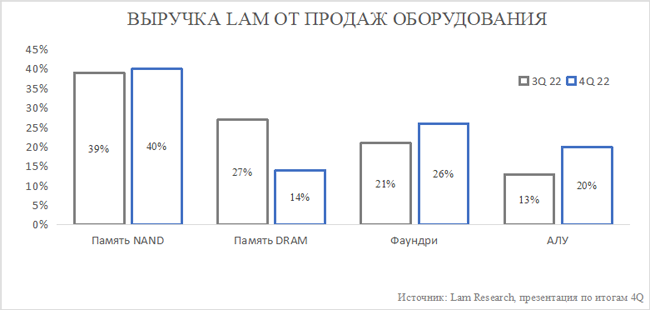

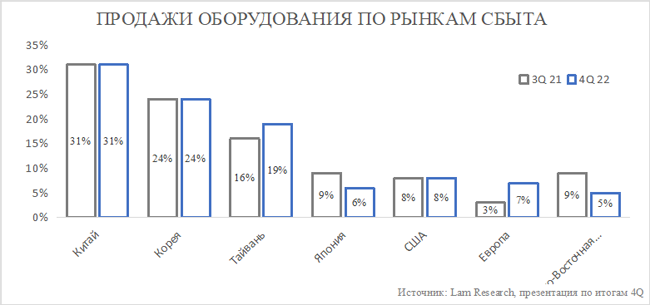

После откровенно слабого отчета за 3-й квартал темпы роста продаж и прибыли компании, как кажется, начали восстанавливаться, что позволило добиться рекордного квартального уровня по обоим показателям. Этому во многом способствовало увеличения спроса со стороны фаундри сегмента, доля которого в выручке от продажи оборудования подскочила с 21% в Q3 22 до 26%. Кроме того, квартал стал рекордным для Lam по продажам оборудования для производителей АЛУ (логических устройств), которые составили 20% от общих поставок. В региональном разрезе неожиданно хорошую динамику показал китайский рынок, заказы с которого не упали даже на фоне локдаунов, достигших пика в апреле-мае.

Сегмент обслуживания и поддержки клиентов также зафиксировал рекордный уровень выручки, поднявшись на 16% к/к до $ 1,6 млрд. Возросший спрос здесь объясняется высокой загрузкой производственных мощностей ключевых покупателей Lam.

Однако в ходе конференц-звонка менеджмент вновь подчеркнул, что Lam работает в условиях высокой неопределенности в настоящий момент. Высокое инфляционное давление осложняется сроками поставок, а некоторые клиенты будут вынуждены пересмотреть капитальные бюджеты уже в 2022 году для того, чтобы ослабить нагрузку на денежный поток. Тем не менее, ожидания по валовой маржинальности на сентябрьский квартал остаются на уровне 45% после 45,3% в апреле-июне. Значительный отложенный спрос при этом позволяет Lam рассчитывать на очередные рекорды по квартальной выручке на уровне $ 4,9 млрд, а также чистой прибыли на акцию ($ 9,50) в июле-сентябре. EPS будет поддержан за счет обратного выкупа: только за минувший квартал компания на фоне падения цены акций провела байбек на 1,5-2% от рыночной капитализации.

Учитывая сохраняющийся рост глобальной отгрузки чипов, мы считаем, что рынок полупроводниковой продукции продолжит фиксировать дефицит как минимум до конца 2022 года, что должно стимулировать инвестиции ключевых клиентов Lam. На наш взгляд, отчет за 4-й квартал лишь подчеркнул эту тенденцию. Мы сохраняем рейтинг "покупать" по акциям Lam Research с целевой ценой $ 573 и потенциалом 14%.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.