Осторожный взгляд на акции «Черкизово»

Акции «Черкизово» с начала года выглядят лучше рынка: они снизились всего на 5,7%, в то время как индекс МосБиржи упал на 19%. При этом, в отличие от рынка, бумаги компании дешевыми все еще не выглядят, особенно на фоне проблем с рентабельностью, снижения цен на курицу, серьезной долговой нагрузки и возможного уменьшения дивидендных выплат.

По нашей оценке, целевая стоимость акций «Черкизово» на горизонте 12 мес. составляет 3 820 руб., потенциал снижения — 3%, рейтинг «Держать». Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/EBITDA на 2025 г. относительно компаний-аналогов пищевой промышленности.

«Черкизово» — вертикально интегрированный сельскохозяйственный холдинг, занимающийся производством курятины, свинины, продуктов мясопереработки. Компания управляет брендами «Черкизово», «Петелинка», «Пава-Пава» и др.

Мы понизили целевую цену по акциям на фоне более слабых, чем ожидали, результатов за 9 мес. 2024 г. Также мы опасаемся, что из-за снижающихся цен на курицу результаты 4К будут еще хуже. Что вместе с растущей долговой нагрузкой, дорожающими кредитами и масштабной инвестпрограммой создает риск уменьшения или вообще отказа от финальных дивидендов по итогам 2024 г.

Выручка «Черкизово» за 9 мес. 2024 г. выросла на 16,6% г/г, до 188,1 млрд руб. Скорр. EBITDA повысилась на 7% г/г, до 35,8 млрд руб., рентабельность уменьшилась на 1,7 п. п., до 19,0%. Однако из-за увеличения процентных расходов скорр. чистая прибыль упала на 14,9% г/г, до 16,9 млрд руб.

Компания дважды в год платит дивиденды. В базовом сценарии мы ожидаем, что финальный дивиденд за 2024 г. составит 144 руб.

Вертикальная интеграция. «Черкизово» контролирует весь производственный цикл: от растениеводства до мясопереработки и логистики. Это позволяет поддерживать качество и снижать риски удорожания кормов.

Увеличение бизнеса. Компания планирует нарастить производство птицы и мяса за счет M&A-сделок и модернизации существующих заводов. В 2024 г. «Черкизово» расширяет мощности, купив и модернизировав птицеводческие и перерабатывающие комплексы, что позволит увеличить объем производства курятины на 12%.

Расширение экспорта. В 1П 2024 более рентабельные экспортные продажи росли значительно быстрее выручки внутри страны. Дальнейшее расширение экспорта планируется на рынки Азии, СНГ и Ближнего Востока.

«Черкизово» занимает лидирующие позиции на рынке птицы и мяса в РФ. Узнаваемые бренды, такие как «Петелинка», «Черкизово» и «Куриное Царство», повышают эффективность маркетинга компании.

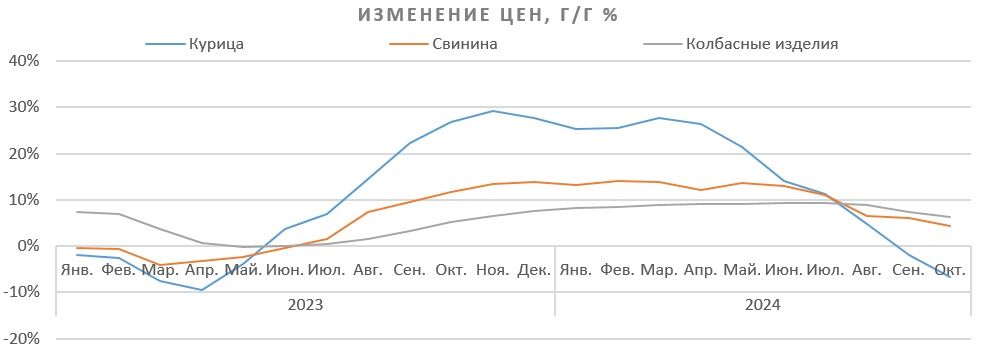

Во второй половине 2024 г. наблюдается снижение цен на ключевой товар компании — курицу, а также замедление роста цен на свинину и колбасы. Это уже ударило по результатам 3К и может снизить выручку в 4К.

Биологические риски. Сложные погодные условия могут снизить урожайность (повысить стоимость корма), а болезни могут привести к гибели птицы или скота.

Инвестиционная программа давит на дивиденды, а возросшая стоимость кредитов для ее финансирования бьет по прибыли.

| GCHE.MM | Держать |

| 12 мес. целевая цена, руб. | 3 820 |

| Текущая цена, руб. | 3 943 |

| Потенциал | -3% |

| ISIN | RU000A0JL4R1 |

| Капитализация, млрд руб. | 166,5 |

| EV, млрд руб. | 281,8 |

| Количество акций, млн | 42,2 |

| Free float | 2,5% |

| Финансовые показатели, млрд руб. | |||

| Показатель | 2023 | 2024П | 2025П |

| Выручка | 226,7 | 254,2 | 284,7 |

| EBITDA | 47,8 | 48,3 | 52,4 |

| Чистая прибыль | 33,1 | 26,7 | 21,0 |

| Показатели рентабельности | |||

| Показатель | 2023 | 2024П | 2025П |

| Маржа EBITDA | 21,1% | 19,0% | 18,4% |

| Чистая маржа | 14,6% | 10,5% | 7,4% |

| Мультипликаторы | ||

| Показатель | 2023 | 2024П |

| P/E | 5,0 | 6,2 |

| EV/EBITDA | 5,9 | 5,8 |

| EV/Sales | 1,2 | 1,1 |

Описание эмитента

Группа «Черкизово» — один из крупнейших производителей мяса в России, ориентированный в первую очередь на производство птицы. «Черкизово» развивает и сегменты по производству мясных продуктов, индейки и свинины. Компания владеет известными брендами, такими как «Петелинка», «Черкизово», «Пава-Пава», «Куриное Царство» и «Здоровая ферма».

Структура выручки представлена производством курятины, свинины, индейки, зерна, также «Черкизово» продает продукты мясопереработки. За 6 мес. 2024 г. на сегменты производства курятины и свинины пришлось суммарно 76% выручки и почти 90% EBITDA.

Бенефициарами компании является семья Михайловых: Евгении, Сергею и Лидии принадлежит почти 70% акций, в свободном обращении 2,5% акций.

Стратегия и факторы привлекательности

Вертикальная интеграция. Группа «Черкизово» объединяет весь цикл производства: растениеводство, переработку зерновых в корма, животноводство (птицеводство, свиноводство, производство индейки), переработку мяса и логистику. В состав компании входят 13 комбикормовых («Черкизово» является крупнейшим производителем комбикорма в РФ) и 1 маслоэкстракционный завод, мясоперерабатывающие предприятия и 255 тыс. га посевных площадей. Такая структура обеспечивает контроль качества на всех этапах и устойчивость к рискам удорожания кормов.

Увеличение бизнеса. «Черкизово» в среднесрочной перспективе планирует увеличение объемов продаж мясопереработки до более чем 170 тыс. тонн (139 тыс. в 2023 г.), свинины — до 350 тыс. (282 тыс.), птицы — с 859 до 1 100 тыс. тонн, индейки — с 49 до 70 тыс. тонн. Увеличение производства планируется реализовать за счет M&A-сделок и модернизации существующих заводов.

В 2024 г. «Черкизово» активно расширяет свои производственные мощности. Компания купила птицеводческий комплекс в Тюменской области, благодаря которому можно нарастить производство курицы на 60 тыс. тонн (+7% существующих мощностей). Также был приобретен завод технических фабрикатов в Тульской области и комбикормовый завод. В 3К реконструирован кластер бройлерных ферм «Ширинский» мощностью 35 тыс. тонн мяса птицы в год (+4%).

Расширение экспорта. Объем зарубежных поставок компании в 2023 г. превысил 20 млрд руб., доля в общей выручке увеличилась до 9,9% (9,8% в 2022 г.). За 6 мес. 2024 г. (более свежих данных нет) выручка от экспорта выросла на 31% (общий объем выручки подрос на 20%). Планируется расширение экспорта в Азию, СНГ и на Ближний Восток.

«Черкизово» занимает 2-е место по объему производства птицы, 7-е место — по производству свинины, а также входит в тройку лидеров мясопереработки. Сильные бренды компании, такие как «Петелинка», «Черкизово», «Куриное Царство» и др., обеспечивают высокую узнаваемость и позволяют более эффективно использовать маркетинговые каналы.

Выплаты акционерам

Дивидендная политика «Черкизово» предполагает выплату не менее 50% от чистой прибыли по МСФО, скорректированной на изменение справедливой стоимости биологических активов и с/х продукции при условии сохранения коэффициента «Чистый долг / скорр. EBITDA»

Отметим, что на фоне падающих цен на курицу и сохраняющегося давления на рентабельность не исключаем, что по итогам 2024 г. коэффициент «Чистый долг / скорр. EBITDA» превысит 2,5x и финальные дивиденды объявлены не будут.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Финансовые результаты

За 9 мес. 2024 г. выручка «Черкизово» выросла на 16,6% г/г, до 188,1 млрд руб., благодаря увеличению объема продаж на 9% и умеренному повышению цен. Однако валовая рентабельность снизилась на 0,7 п. п., до 27,8%, из-за инфляционного роста себестоимости.

Чистые операционные расходы увеличились на 22,4%, до 27,6 млрд руб., что связано с удорожанием упаковочных материалов, логистики и рабочего персонала. Операционная прибыль увеличилась на 5,6%, до 25,0 млрд руб., операционная рентабельность снизилась на 1,4 п. п., до 13,3%. Скорр. EBITDA повысилась на 7%, до 35,8 млрд руб., рентабельность уменьшилась на 1,7 п. п., до 19,0%.

Скорр. чистая прибыль сократилась на 14,9%, до 16,9 млрд руб., из-за увеличения затрат на обслуживание долга почти вдвое.

По состоянию на 30 сентября чистый долг составил 115,3 млрд руб. Отношение чистого долга к EBITDA — 2,3x.

Ниже приводим динамику основных финансовых показателей, млрд руб.:

| Показатель | 3К 2024 | 3К 2023 | Изм., % | 9 мес. 2024 | 9 мес. 2023 | Изм., % |

| Выручка | 64,3 | 58,5 | 10% | 188,1 | 161,4 | 17% |

| EBITDA | 13,6 | 17,5 | -22% | 35,8 | 33,5 | 7% |

| Маржа EBITDA | 21% | 30% | -9% | 19% | 21% | -2% |

| Скорр. чистая прибыль | 7,1 | 12,2 | -42% | 16,9 | 19,8 | -15% |

| Чистая маржа | 11% | 21% | -10% | 9% | 12% | -3% |

Далее приводим исторические и прогнозные финансовые показатели компании, млрд руб.:

2019 | 2020 | 2021 | 2022 | 2023 | 2024П | 2025П | |

| Отчет о прибылях и убытках | |||||||

| Выручка | 120,1 | 128,8 | 158,0 | 184,3 | 226,7 | 254,2 | 284,7 |

| Рост, % | 20% | 7% | 23% | 17% | 23% | 12% | 12% |

| EBITDA | 20,7 | 23,5 | 29,0 | 31,2 | 47,8 | 48,3 | 52,4 |

| Рост, % | 14% | 14% | 23% | 8% | 53% | 1% | 8% |

| Чистая прибыль | 6,8 | 15,2 | 16,9 | 14,8 | 33,1 | 26,7 | 21,0 |

| Рентабельность | |||||||

| Маржа EBITDA | 17,2% | 18,3% | 18,4% | 16,9% | 21,1% | 19,0% | 18,4% |

| Чистая маржа | 5,6% | 11,8% | 10,7% | 8,0% | 14,6% | 10,5% | 7,4% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 16,1 | 16,8 | 21,0 | 26,2 | 35,4 | 37,9 | 42,5 |

| CAPEX | 9,9 | 11,4 | 18,2 | 19,1 | 36,7 | 41,1 | 46 |

| CAPEX, % от выручки | 8,2% | 8,9% | 11,5% | 10,4% | 16,2% | 16,2% | 16,2% |

| FCF | 6,2 | 5,3 | 2,8 | 7,2 | -1,3 | -3,2 | -3,6 |

| Чистый долг | 61 | 64 | 76 | 96 | 101 | 116 | 126 |

| Чистый долг / EBITDA | 3,0 | 2,7 | 2,6 | 3,1 | 2,1 | 2,4 | 2,4 |

| DPS, руб. | 110 | 183 | 233 | 0 | 324 | 286 | 225 |

Источник: Reuters, расчеты ФГ «Финам»

Риски

Снижение цен на ключевые товары. Сильные итоги прошлого года — результат высоких цен на все ключевые товарные группы. В 2024 г. такая ситуация сохранялась в 1К и частично во 2К, однако во второй половине года наблюдается снижение цен на курицу. Темпы роста цен на свинину и колбасные изделия также снижаются. Полноценных данных по инфляции за ноябрь пока нет, но, согласно пресс-релизу Росстата, цены на курицу в помесячном выражении не изменились, однако в годовом выражении упали на 7,4%.

Чтобы частично уменьшить влияние снижения рыночных цен, «Черкизово» с 2025 г. будет поднимать цены на различные товарные группы. Пока сообщалось (согласно источникам «Ведомостей»), что с февраля 2025 г. на 10% увеличится стоимость колбасной продукции «Черкизово».

Биологические риски. «Черкизово», как и любой сельскохозяйственный бизнес, подвержен рискам болезни птицы, скота или неурожая. В частности, менеджмент, комментируя результаты 9 мес. работы компании, заявил: «Из-за сложных погодных условий и засухи в некоторых регионах урожайность озимой и яровой пшеницы и сои оказалась ниже прошлогодней».

Масштабные инвестиции могут ударить по дивидендам. Компания активно растет, приобретая новые заводы, птицефабрики, перерабатывающие цеха и т. п., чтобы обеспечивать запланированный рост объемов производства. На фоне проблем с рентабельностью компания может увеличить объем долга, что приведет к исполнению долговой ковенанты в дивидендной политике (Чистый долг/скорр. EBITDA

Рефинансирование. Одним из источников финансирования инвестиционной программы является долг. Его объем в настоящее время находится на умеренно высоком уровне. При этом на конец 1П 2024 52% краткосрочного долга — доля, которая вскоре потребует рефинансирования по более высоким ставкам. Например, 30 июля компания разместила облигации на 3 года с плавающим купоном (ключевая ставка + 135 б. п.), последний выплаченный купон — 21,9%. И это при том, что в настоящее время большая часть долга имеет эффективную процентную ставку всего 8,8% (из-за субсидированных кредитов). Растущие расходы на обслуживание долга приведут к падению чистой прибыли и возможному снижению дивидендных выплат.

Оценка

Для оценки целевой стоимости акций «Черкизово» мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов среди сельскохозяйственных предприятий и компаний пищевой промышленности из развивающихся стран. Мы применили дисконт в размере 30% за страновой риск к оценке относительно аналогов.

Оценка по мультипликаторам относительно компаний-аналогов

| Компании-аналоги | P/E, 2025E | EV / EBITDA, 2025E |

| Черкизово | 7,9 | 5,4 |

| Wens Foodstuff Group Co Ltd | 9,0 | 7,2 |

| Muyuan Foods Co Ltd | 9,4 | 7,2 |

| Minerva SA | 8,0 | 3,3 |

| COFCO Joycome Foods Ltd | 7,9 | 6,9 |

| Fujian Sunner Development Co Ltd | 16,1 | 8,6 |

| Leshan Giantstar Farming & Husbandry Corp Ltd | 9,9 | 8,3 |

| New Hope Liuhe Co Ltd | 15,8 | 11,9 |

| Медиана по аналогам | 9,4 | 7,2 |

| Показатели для оценки, млрд руб., 2025Е | Прибыль | EBITDA |

| Черкизово | 21,0 | 52,4 |

| Оценочная капитализация по аналогам, млрд руб. | 197 | 264 |

| Средняя оценочная капитализация c учетом странового дисконта 30%, млрд руб. | 161 | |

| Средняя целевая цена, руб. | 3 820 |

|

| Для справки (млрд руб.): |

|

|

| Чистый долг (III кв. 2024 г.) | 115 |

|

| Доля меньшинства (III кв. 2024 г.) | 0 |

|

| Количество акций, млн | 42 |

|

Источник: оценки ФГ «Финам»

Прогнозная цена акций «Черкизово» на 12 мес. составляет 3 820 руб., что подразумевает даунсайд 3% от текущей цены. Мы присваиваем акциям «Черкизово» рейтинг «Держать».

Технический анализ

Акции «Черкизово» недавно оттолкнулись от локального минимума и отскочили до уровня сопротивления 3 980 руб., закрепившись выше SMA 20. Ближайшей целью для роста выступает отметка 4 100 руб. Однако если котировкам не удастся взять уровень 3 980 руб., нисходящее движение может продолжиться до отметок 3 700 или 3 600 руб.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.12.2024.