Ослабление рубля делает актуальными вложения в бивалютные облигации

Апрель на российском рынке облигаций оказался богат на новостной фон, затронувший в основном сегмент ВДО. ОФЗ оставались стабильны, среди них по-прежнему интересны длинные выпуски. На фоне возможного ослабления рубля сохраняют актуальность вложения в защитные инструменты, в частности, в бивалютные облигации.

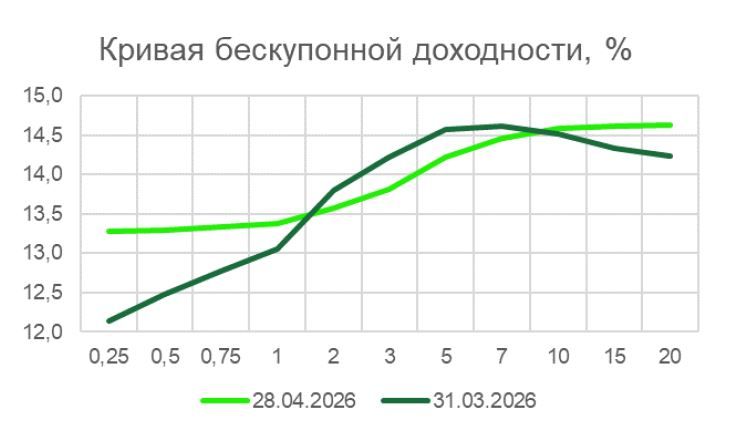

ОФЗ. Первая половина апреля на рынке гособлигаций была отмечена консолидацией: мартовская пауза в цикле снижения ключевой ставки Банка России лишила рынок значимых поводов для роста, и участники проявляли минимум активности. Ситуация начала меняться к концу месяца. Выход довольно благоприятных данных по инфляции предопределил появление позитивных ожиданий относительно перспектив снижения ставки на заседании 24 апреля. На этом фоне покупки возобновились, и во второй половине месяца индекс RGBI Y снижался до уровней ниже 14%.

Регулятор не обманул ожиданий инвесторов — ставка была снижена на 0,5 п.п. до 14,5% годовых. Кроме того, комментарии Банка России по итогам заседания не отличались излишней жесткостью. Регулятор подтвердил приверженность циклу снижения ставки в дальнейшем, базовый сценарий предполагает достижение диапазона 8-10% в 2027 году. Однако к моменту заседания данное решение было уже практически полностью отыграно рынком, и последние дни месяца прошли относительно спокойно. Ряд участников рынка предпочли зафиксировать прибыль, и индекс RGBI Y завершил месяц на уровнях около 14,2%, практически не изменившись по итогам апреля.

Наибольшее снижение доходностей продемонстрировали среднесрочные выпуски с дюрацией от двух до пяти лет. Доходности по более длинным выпускам изменились незначительно, за исключением переоцененного выпуска Россия, 26238.

Также снижение цен и, соответственно, рост доходностей, наблюдалось в коротких бумагах. По итогам месяца кривая ОФЗ стала более плоской.

Позитивная динамика на рынке ОФЗ благоприятно отразилась на ходе аукционов Минфина. В апреле было размещено бумаг на 726 млрд руб. — в 1,3 раза больше, чем месяцем ранее. План Минфина по привлечению на рынке ОФЗ во II квартале составляет 1,5 трлн руб.

Существенного роста спроса в ближайшее время мы не ожидаем. Курс рубля выглядит излишне крепким, учитывая фундаментальные факторы, и в дальнейшем вполне вероятно его ослабление. Позитив со стороны Банка России рынком отыгран. На этом фоне в ближайшее время на рынке вполне можно ожидать очередной консолидации. В долгосрочной же перспективе движение в сторону дальнейшего снижения доходностей будет преобладать — вместе с продолжением цикла снижения ставки.

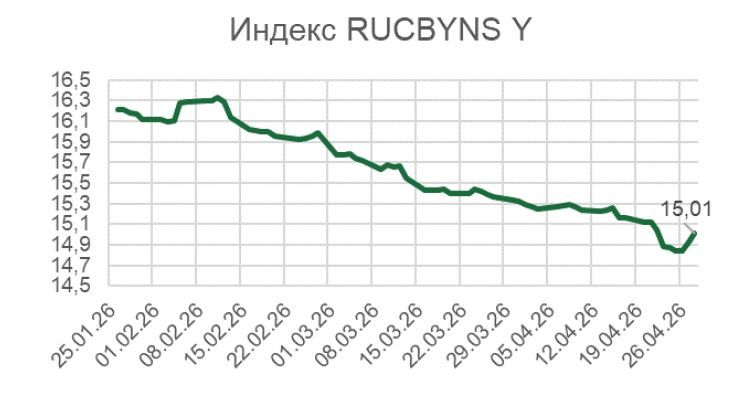

Корпоративные облигации. Более выраженная динамика наблюдалась в сегменте корпоративных облигаций. Умеренный, но достаточно устойчивый спрос присутствовал на протяжении всего месяца, благодаря чему доходности снижались довольно стабильно. Индекс RUCBNS Y закончил месяц на уровнях около 15%, что на 0,3% ниже уровней конца марта. Спреды между сегментом корпоративных бумаг и ОФЗ несколько сократились.

Основные события на рынке корпоративных бумаг разворачивались в сегменте ВДО. Апрель был отмечен резким падением облигаций ПАО «Евротранс». Поток негативных новостей начался еще в конце февраля, когда ФНС России заблокировала счета ряда дочерних компаний эмитента. Позднее эмитент допустил ряд пусть кратковременных, но все же просрочек при выплате купонов, а также задержал погашение народных облигаций. Это вызвало активную распродажу его бумаг, что обрушило цены. Однако к концу месяца эмитент смог завершить выкуп предъявленных к погашению народных облигаций, выплатить купоны по биржевым и погасить ЦФА. На этом фоне котировки его бумаг к концу месяца отыграли часть потерь. Помимо проблем «Евротранса» месяц был отмечен дефолтом ООО «СибАвтоТранс». Не добавила позитива и публикация слабых финансовых результатов ПАО «Сегежа Групп», вызвавшая падение ее облигаций. В целом атмосфера на рынке ВДО остается довольно нервной, участники рынка опасаются роста случаев неисполнения обязательств закредитованными эмитентами. Высокая процентная нагрузка на компании, сохраняющаяся уже длительное время, дает о себе знать.

Все эти события вызвали весьма существенные колебания доходностей на рынке ВДО. Индекс Cbonds CBI HY в течение месяца приближался к уровням около 30%. Ближе к концу апреля, по мере спада напряженности в бумагах ПАО «Евротранс», он стабилизировался около отметки 27%.

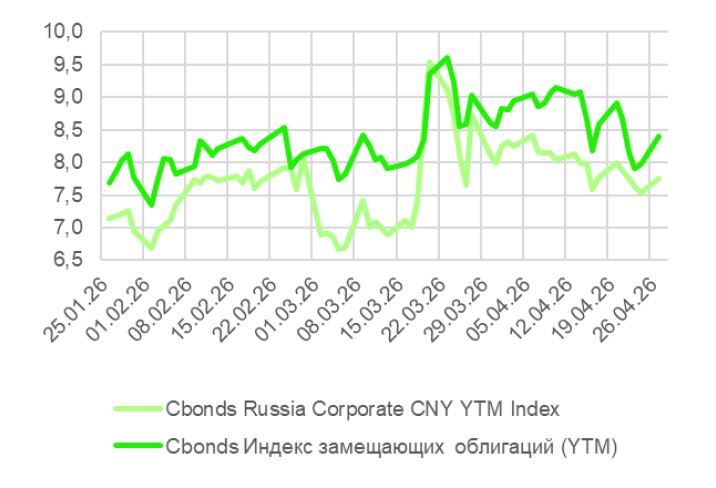

Юаневые и замещающие облигации. Напряженность с юаневой ликвидностью, обострившаяся в марте, к концу апреля сошла на нет. Ставка RUS-FAR CNY вернулась на уровни около нуля. На этом фоне доходности и юаневых, и замещающих облигаций по итогам месяца снизились. Большинство выпусков эмитентов юаневых бумаг с рейтингом ААА на конец апреля имели доходности 6,5-7,5%, замещающих — 7-8%. Мы полагаем, что спрос в этом сегменте сохранится, чему может способствовать возможное ослабление рубля.

Комментарии