Ослабление доллара – позитивный фактор почти для всех глобальных активов

Мы представляем обновленные валютные прогнозы на 3К23 и ближайшие 12 месяцев. Прошедший квартал отметился снижением доллара против глобальных валют, ожидаемым падением лиры в период турецких выборов, резко выросшей волатильностью курса российского рубля.

- Доллар ожидаемо слабеет против глобальных валют в начале 3К23

- Ослабление доллара – позитивный сигнал для валют других стран

- Российский рубль показал высокую волатильность в последнее время

- В базовом сценарии возможно укрепление рубля на горизонте года

- В рисковом сценарии при текущих условиях это маловероятно

- В качестве идей с наибольшим потенциалом выделяем:

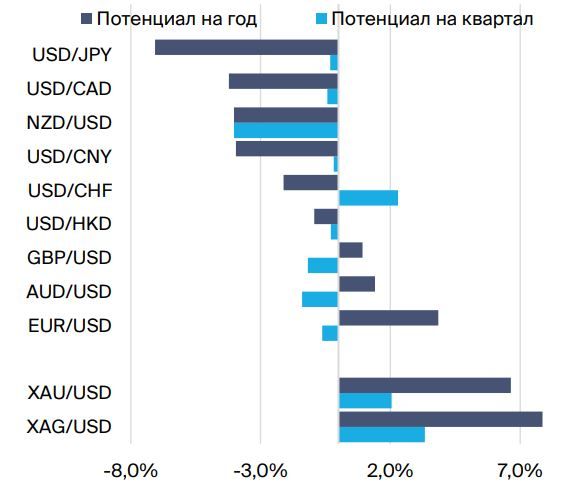

- Покупка JPY против USD (потенциал изменения на 7.1% на 12 мес.)

- Покупка EUR против USD (потенциал изменения на 5.5% на 12 мес.)

- Продажа TRY против RUB (потенциал изменения на 14.8% на 12 мес.)

Доллар ожидаемо ослаб против глобальных валют. В апрельской Стратегии на 2К23 мы отмечали тренд на глобальное ослабление доллара. Индекс DXY в течение прошлого квартала некоторое время укреплялся и вырастал до уровней выше 104 на начало июня. Укрепление DXY происходило на фоне более сильного состояния экономики США, чем ожидали экономисты, а также умеренно жесткой риторики ФРС. Регулятор сигнализировал о намерениях повысить ставки еще два раза по 25 б.п. до конца 2023 г. вопреки ожиданиям прекращения ужесточения ДКП. Однако в начале 3К23 индекс DXY показал резкую коррекцию до уровней ниже 100. В США сохраняется курс на дезинфляцию – инфляция в июне была ниже ожиданий, а рынок труда остается крепким. ФРС может повысить ставку еще на 25 б.п. на заседании 26 июля, но последние данные указывают на отсутствие серьезной необходимости повышать ставки в дальнейшем. Рынок закладывает начало понижения ставок в 2024 г. ЦБ других развитых стран могут продолжить повышать ставки, что приведет к снижению разрыва в доходностях облигаций валют против USD. Ослабление доллара – позитивный фактор для почти всех глобальных активов: курсов валют, фондовых рынков, сырья и других рисковых активов.

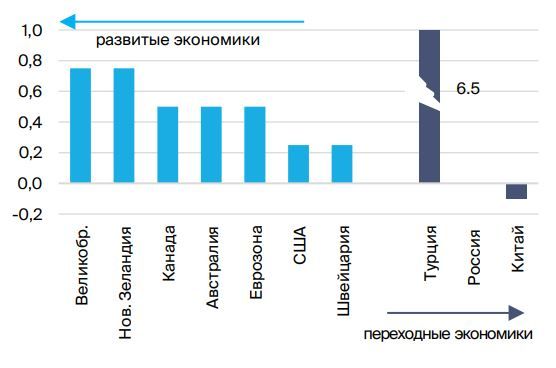

Изменение ставки в развитых и переходных экономиках в 1К23-2К23 гг.

Источники: ЦБ РФ, БКС Мир инвестиций

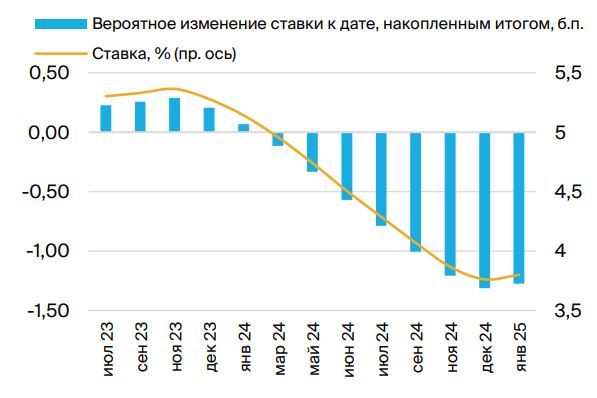

Ожидания рынка по монетарной политике ФРС

Источники: Investing.com, БКС Мир инвестиций

Высокая волатильность курса российского рубля. В Стратегии на 2К23 мы ожидали умеренного укрепления рубля. Хотя рубль показывал краткосрочное укрепление в середине мая в рамках нашего прогноза, к началу 3К23 волатильность российской валюты резко выросла, и курс USD/RUB показал значимый рост до уровней выше 90. На наш взгляд, это объясняется резким падением экспорта и ростом оттока капитала. В обновленной Стратегии на 3К23 мы подготовили два сценария: базовый, основанный на предполагаемых нашими аналитиками цен на экспортное российское сырье, и альтернативный (рисковый) – при условии сохранения текущих условий.

Среди наших фаворитов: покупка евро и йены против доллара, продажа лиры. На фоне понижательной тенденции доллара против глобальных валют и умеренно устойчивого (хотя и не отличающегося ростом) состояния экономик еврозоны и Японии мы видим потенциал укрепления евро и йены против доллара США. Турецкая лира остается явным аутсайдером на глобальных рынках и может продолжить падение против доллара и даже ослабнуть против рубля, несмотря на некоторую нормализацию ДКП в Турции после выборов.

Валютные пары и металлы: потенциал изменения на год и квартал

Источники: Investing.com, БКС Мир инвестиций

Золото и серебро корректировались, но долгосрочно привлекательны. Банковский мини-кризис в США не развился в полноценный, в связи с чем хеджирующая премия в металлах спала во 2К23. Корреляция цен на золото с индексом доллара DXY краткосрочно ослабевала на фоне покупок металла в условиях панических настроений как защитного актива, однако в начале 3К23 мы видим восстановление обратно коррелирующей динамики золота с DXY. На фоне понижательной динамики доллара цены на золото и серебро могут вырасти – они также остаются привлекательными активами для хеджирования рублевой волатильности.

Tоп-3: рекомендации и оценки по валютным парам

Валютная стратегия — ключевые графики

Динамика цен на золото и индекса доллара DXY за год. В последние 12 месяцев золото росло в цене на фоне ослабления индекса доллара. С марта по май наблюдалось снижение корреляции цен на золото и индекса DXY – золото росло на спекуляциях вокруг банковского мини-кризиса в США. Однако с улучшением настроений цены на золото снизились, а высокая обратная корреляция с DXY возвращается.

Источники: Investing.com, БКС Мир инвестиций

Динамика индекса доллара США за 5 лет.

Источники: Investing.com, БКС Мир инвестиций

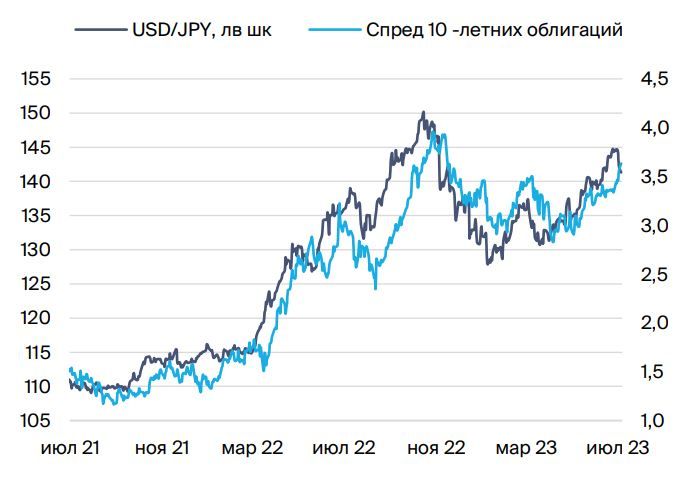

USD/JPY против спреда доходностей 10-летних облигаций.

Корреляции со спредами доходностей 10-летних облигаций, достаточно устойчива в течение последних нескольких лет

Источники: FRED, БКС Мир инвестиций

Динамика цен на золото и серебро, 5 лет.

Корреляция цен составляла 0.85–0.9, однако цены на серебро показывали большую волатильность

Источники: Investing.com, БКС Мир инвестиций

Прогнозы и идеи по валютным парам и металлам на следующие 4 квартала

USD/RUB — «ПРОДАВАТЬ» доллар США против рубля

Российский рубль в условиях санкционного давления и снижения экспортных потоков становится все более волатильным и теряет свои позиции относительно доллара США. Фундаментально движение российской валюты по-прежнему определяется внешними торговыми потоками (на протяжении 2К23 наблюдалось активное падение экспорта). Производная этого фактора – объем продаж иностранной валюты экспортерами – также постепенно снижалась. И, наконец, драйвер, вызывающий наиболее резкие колебания – отток капитала – остается повышенным. Именно с оттоком капитала связывают резкое ослабление рубля в конце июня - начале июля. В качестве инструмента, позволяющего несколько снизить волатильность рубля пока выступает механизм бюджетного правила, однако его действие постепенно ослабевает и в конце 3К23 может быть полностью нивелировано.

Ожидания по курсу USD/RUB на 4 квартала

Учитывая значимость сочетания этих факторов и повышенную волатильность курса рубля, мы подготовили два прогноза для российского рубля. В базовом сценарии в качестве ключевых предпосылок мы закладываем повышение цены на нефть Urals до $60/барр. в 4К23 с дальнейшим ростом до почти $70/барр. Кроме того, мы также прогнозируем частичное восстановление цен на газ и объемов экспорта газа. В рамках этого сценария, мы ожидаем, что курс российского рубля может укрепиться до 85/$ в конце 3К23. На конец 2023 г. мы ожидаем еще более крепкий рубль, однако в условиях дальнейшего ухудшения внешнеторговых условий России по итогам 2К24 рубль, по оценкам, будет на уровне почти 84/$.

Альтернативный сценарий не предусматривает улучшения ситуации в показателях российского экспорта: цены на нефть Urals останутся на уровне $52/барр., объемы экспорта будут также под давлением. В результате к концу 2023 г. курс лишь немного скорректируется до 87.6/$, а далее – продолжит свой рост. Фундаментальное ослабление до уровня почти в 90/$, что соответствует текущему уровню июля, мы можем увидеть уже в 1П24.

Краткосрочная рекомендация на квартал: «ПРОДАВАТЬ» доллар США против российского рубля с целевым курсом USD/RUB в 84.50-85.75.

Долгосрочная рекомендация на 12 месяцев: «ПРОДАВАТЬ-ДЕРЖАТЬ» доллар США против российского рубля с целевым курсом USD/RUB в 83.70-89.80.