Осенью "Мать и Дитя" может вернуться к выплате дивидендов

Мать и Дитя: смотрим отчет за II квартал 2023

Сеть частных клиник Мать и Дитя раскрыла операционные показатели за второй квартал 2023 года.

Операционные показатели

● Число амбулаторных посещений выросло на 9,0% год-к-году — до 505 928.

● Средний чек вырос на 2,5% (до 5,5 тыс. руб.) в Москве и на 1,6% (до 2,2 тыс. руб.) в регионах.

● Число койко-дней снизилось на 3,8% год-к-году — до 35 320.

● Средний чек вырос на 14,1% (до 87,5 тыс. руб.) в Москве и на 20,3% год-к-году (до 40,0 тыс. руб.) в регионах.

● Количество циклов ЭКО выросло на 12,7% и составило 5 209. Средний чек вырос на 5,1% (до 280,0 тыс. руб.) в Москве и на 8,0% (до 255,4 тыс. руб.) в регионах.

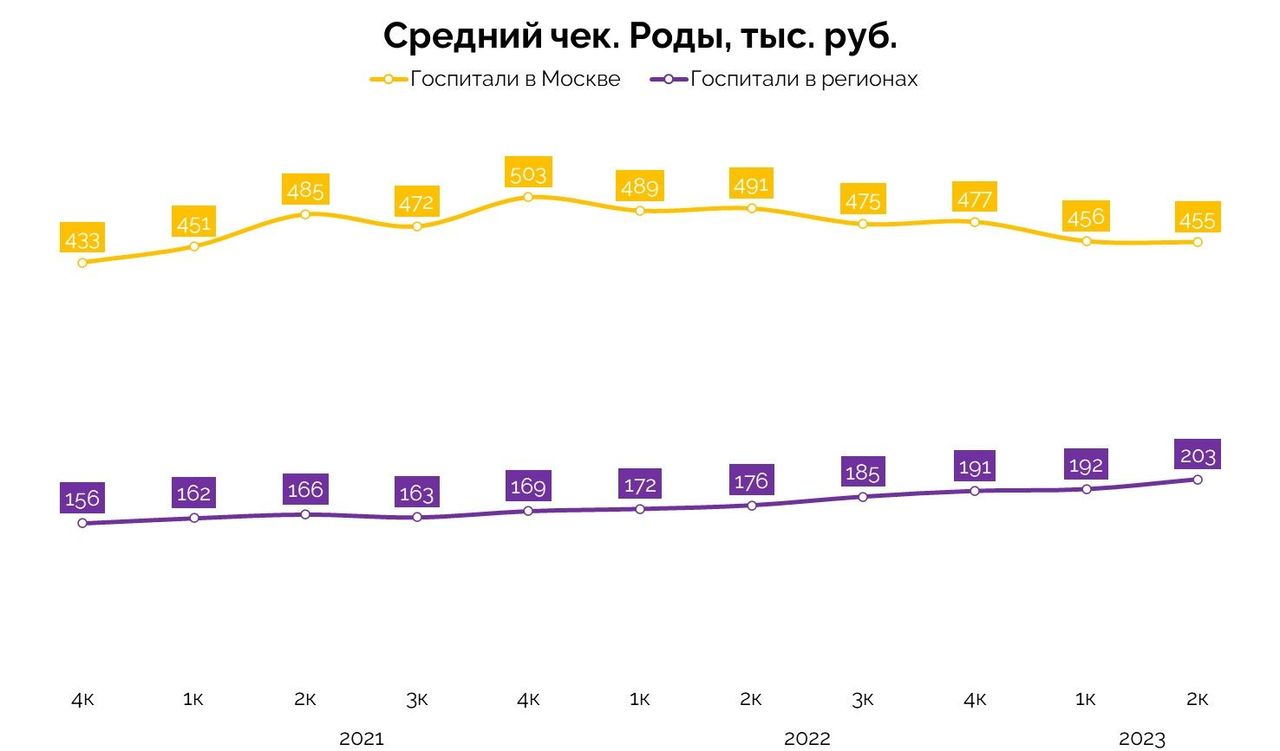

● Число принятых родов выросло на 9,2% год-к-году до 2 295. Средний чек в Москве снизился на 7,4% год-к-году — до 455,1 тыс. руб., а в регионах вырос на 15,6% — до 202,8 тыс. руб.

Последнее отметим отдельно: компания нацелена на экспансию в регионы. Средний чек за посещения в госпиталях и клиниках Москвы и Московской области снизился, но в целом по стране продолжает расти.

Похожая ситуация и со средним чеком за роды.

Финансовые показатели

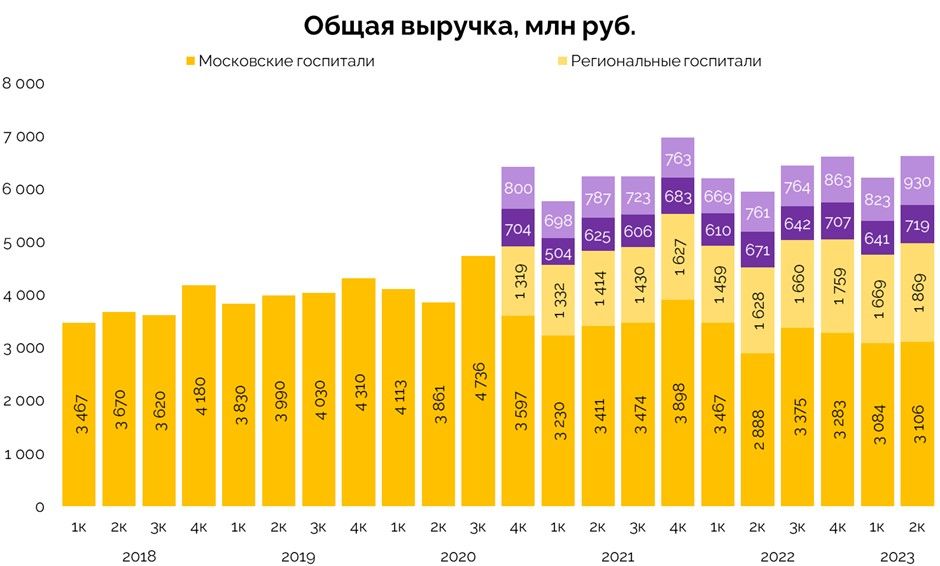

● Общая выручка Группы выросла на 11,4% год-к-году и составила 6 632 млн руб. . По большей части это из-за просадки показателей в прошлом году.

● Выручка московских госпиталей увеличилась на 7,6% год-к-году — до 3 106 млн руб. Причина — люди стали чаще обращаться за плановой медицинской помощью. Вырос и спрос на услуги ЭКО после пандемии COVID-19.

● Выручка региональных госпиталей выросла на 14,8% год-к-году — до 1 869 млн руб. Лучшие результаты показывают медицинский кластер в Тюмени, загрузка госпиталя «ИДК» в Самаре, а также госпиталь MD Group «Лахта» в Санкт-Петербурге.

● Выручка амбулаторных клиник в Москве и Московской области увеличилась на 7,2% год-к-году — до 719 млн руб., а в регионах на 22,1% год-к-году — до 930 млн руб. Главная причина — после ремонта вернулся к работе Центр репродуктивной медицины в Новосибирске. Также открылась новая клиника в Екатеринбурге.

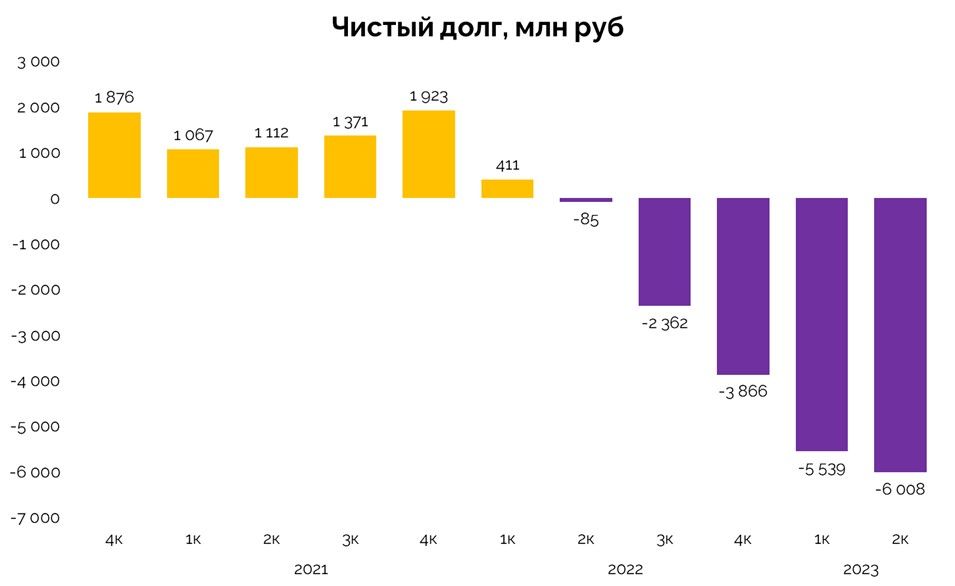

● На 30 июня 2023 года чистая денежная позиция Мать и дитя — 6 008 млн руб. Именно столько у компании останется на счетах, если она покроет все свои долги.

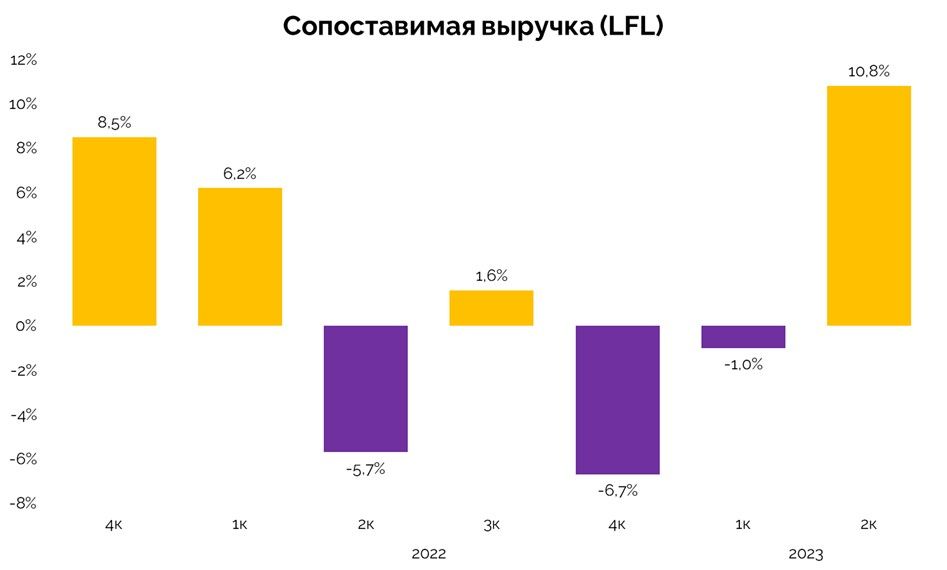

● Сопоставимая выручка (LFL) Группы выросла на 10,8% год-к-году.

● Капитальные затраты во 2 квартале 2023 года выросли до 1 801 млн руб. 99,2% их уходит на ремонт госпиталей.

В апреле Мать и Дитя запустила процедуру смены банка-депозитария по программе Глобальных депозитарных расписок Компании. В качестве нового депозитария выбран RCS Issuer Services S.AR.L.

17 июля 2023 года Группа завершила сделку по покупке готового госпиталя в Москве. На базе существующих мощностей центра во втором полугодии 2023 компания планирует запустить многопрофильный госпиталь MD Group «Мичуринский». Общая сумма планируемых инвестиций в проект, включая дополнительные инвестиции в медицинское оборудование и модернизацию здания, — 2 840 млн руб. Все это финансируется из собственных средств Группы.

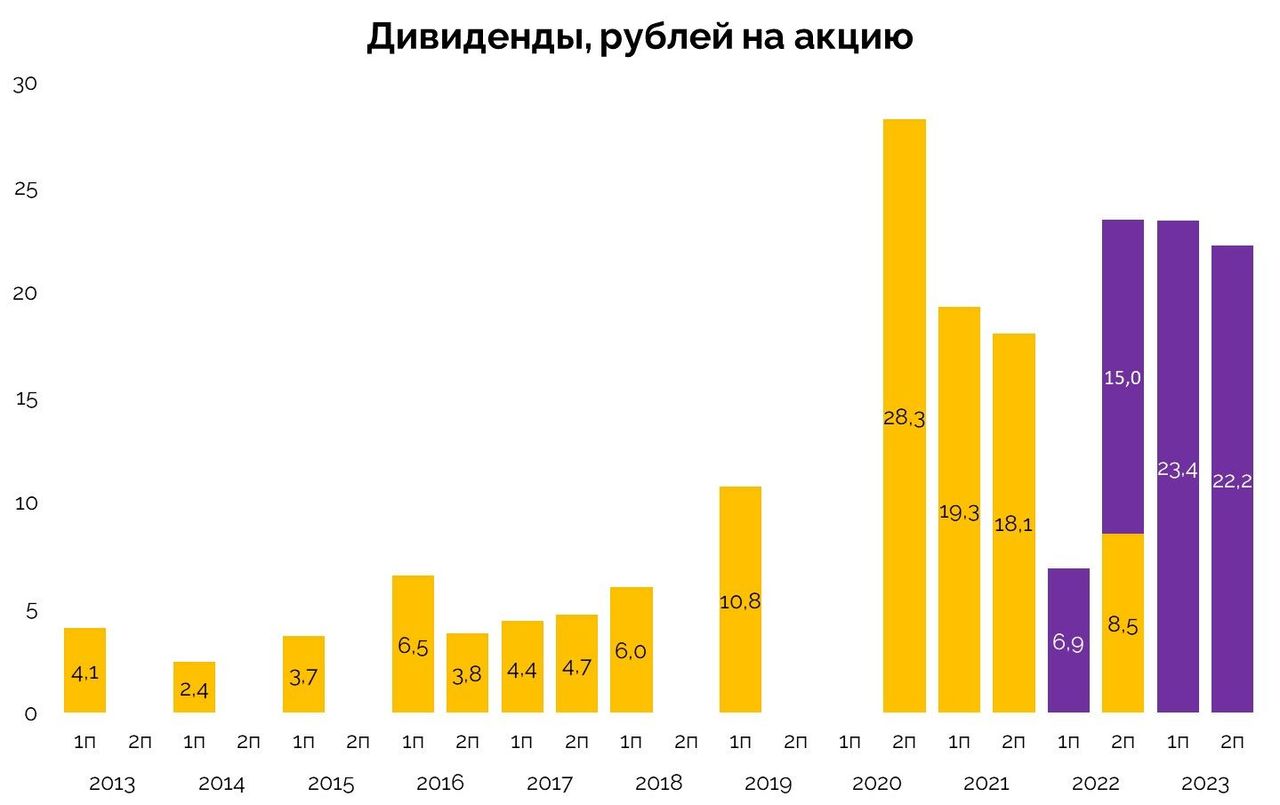

Дивиденды

После смены депозитария (ориентировочно по итогам августа 2023) Группа сможет вернуться к выплате дивидендов. По итогам II полугодия 2022 и I полугодия 2023 гг. руководство компании не объявляло дивидендов; на наш взгляд, это случилось из-за смены депозитария. Осенью Мать и Дитя может вернуться к выплатам и заплатить акционерам сразу за два пропущенных периода. Отметим, что в 2022 году компания выплатила лишь 8,5 рублей из 30 возможных.

В осенне-зимний дивидендный сезон Мать и Дитя сможет заплатить от 45 до 67 рублей дивидендов на акцию. Дивидендная доходность может составить от 6,4 до 9,6% к текущей цене ценных бумаг.

Вывод

Апсайд от текущих цен — не более 10%. Депозитарные расписки Мать и Дитя могут немного вырасти в цене из-за выплаты дивидендов за два пропущенных периода. Для долгосрочного инвестора компания не слишком привлекательна по текущим ценам.