Oracle не осталась в стороне от бума ИИ

За 3 месяца с момента выхода нашего последнего обзора акции Oracle принесли впечатляющую доходность более 50% и сейчас торгуются на исторических максимумах. Драйверами роста послужили сильные финансовые результаты компании, рост интереса к искусственному интеллекту, а также фундаментальная недооценка по сравнению с аналогами. Мы позитивно оцениваем перспективы Oracle, в связи с чем повысили целевую цену акций. На ближайшую перспективу апсайд небольшой, но на коррекции акции могут быть интересны к покупке.

Мы повышаем целевую цену акций Oracle со $ 105,60 до $ 135,70 на следующие 12 мес. и присваиваем им рейтинг «Держать». Потенциал роста с текущего уровня 7,2%.

Oracle Corp — американская технологическая компания, провайдер облачной платформы Oracle Cloud, а также лицензионного и облачного корпоративного ПО.

Oracle — один из немногих представителей value stock в IT-секторе. Компания на протяжении многих лет демонстрирует умеренные и стабильные темпы роста, которые заметно ускорились в 2023 фингоду. Oracle в среднем в два раза опережает конкурентов по уровню операционной маржи, а также демонстрирует стабильно высокий и положительный FCF. С 2009 года компания выплачивает дивиденды и регулярно их повышает. Дивдоходность NTM оцениваем в 1,4%. Акции Oracle достаточно устойчивы к рыночной волатильности и имеют бета-коэффициент 0,99.

| ORCL | Держать | ||

| Целевая цена 12М | $ 135,70 | ||

| Текущая цена | $ 126,55 | ||

| Потенциал роста | 7,2% | ||

| ISIN | US68389X1054 | ||

| Капитализация, млрд $ | 350,0 | ||

| EV, млрд $ | 430,8 | ||

| Количество акций, млрд | 2,7 | ||

| Free float | 57% | ||

| Финансовые показатели, млрд $ | |||

| Показатель | 2023* | 2024E* | 2025E* |

| Выручка | 49,9 | 54,1 | 58,5 |

| Скорр. EBITDA | 27,0 | 27,8 | 30,8 |

| Скорр. чистая прибыль | 14,2 | 15,6 | 17,8 |

| Скорр. развод. EPS, $ | 5,12 | 5,56 | 6,29 |

| Показатели рентабельности | |||

| Показатель | 2023* | 2024E* | 2025E* |

| Скорр. маржа EBITDA | 54,1% | 51,5% | 52,6% |

| Скорр. чистая маржа | 28,4% | 28,8% | 30,4% |

| Мультипликаторы | |||

| Показатель | LTM | 2024E* | 2025E* |

| EV/S | 7,9 | 7,3 | 6,8 |

| EV/EBITDA | 15,3 | 14,2 | 12,9 |

| P/E | 23,0 | 21,0 | 18,5 |

| * Финансовый год с окончанием 31 мая. |

Главный драйвер для бизнеса Oracle — облачный сегмент. В 2020 фингоду он занимал 20% общей выручки компании, а по итогам 2023 фингода его доля впервые превысила 30%. В 2023 фингоду выручка от облачных сервисов более чем в 2 раза ускорила свой рост — до 47% г/г с 21% г/г в 2022 фингоду. В 2024 фингоду облачные доходы продолжат расти темпами не ниже, чем в 2023 фингоду. Устойчивый рост отрасли облачных вычислений и корпоративного облачного ПО создает для Oracle прочный фундамент долгосрочного роста.

Oracle можно отнести к числу главных бенефициаров стремительного развития ИИ. Облачная платформа Oracle Cloud Gen 2 является предпочтительной для работы с генеративным ИИ, поскольку она является самой производительной и имеет самую низкую стоимость использования кластеров GPU.

Oracle прогнозирует, что в 1Q 2024 фингода ее выручка покажет рост на 8–10% г/г. Скорр. разводненная прибыль на акцию ожидается в диапазоне $ 1,12–1,16, что предполагает подъем на 9–13% г/г.

Долговая нагрузка Oracle высокая. За последние 2 года ее чистый долг вырос более чем в 2 раза. На конец 2023 фингода соотношение чистого долга и скорр. EBITDA составляет 3,0х.

При оценке стоимости акций Oracle мы опирались на прогнозные мультипликаторы P/E, EV/EBITDA и P/S компаний-аналогов, а также собственные исторические мультипликаторы. Данная методика предполагает апсайд по акциям в размере 7,2% без учета дивидендов.

Основные риски для Oracle сопряжены с высокими процентными ставками и повышенной волатильностью на американском фондовом рынке.

Описание эмитента

Oracle Corporation — американская технологическая компания, провайдер облачной платформы Oracle Cloud, а также лицензионного и облачного корпоративного ПО. Основана в 1977 году, штаб-квартира расположена в Остине, штат Техас.

Oracle ведет деятельность в трех направлениях

Сегмент Cloud включает в себя разработку, поставку, поддержку и обслуживание облачных решений, продуктов и сервисов, в том числе по модели IaaS и SaaS.

Сегмент Hardware включает в себя поставку аппаратного обеспечения и связанного с ним ПО, в частности инженерных систем, серверов, устройств памяти и хранения данных, специфического оборудования, операционных систем, ПО для виртуализации.

Сегмент Services объединяет дополнительные клиентские и партнерские сервисы для улучшения и усовершенствования работы IaaS- и SaaS-сервисов.

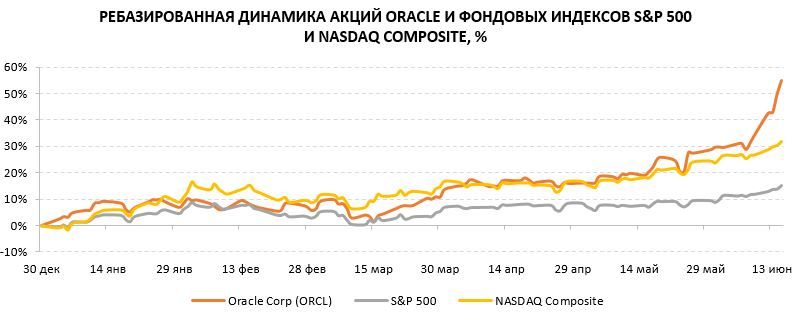

Oracle — один из немногих представителей компаний стоимости в IT-секторе. Акции Oracle обычно из года в год демонстрируют стабильный постепенный рост, без резких скачков и волатильности, на уровне широкого рынка. Но в этом году акции «выстрелили» вместе с другими техкорпорациями. Доходность бумаг YTD составляет около 55% по сравнению с 15% по индексу S&P 500 и 32% по индексу NASDAQ Composite.

Отрасль облачных вычислений и облачного ПО

Глобальные затраты конечных пользователей на публичные облачные сервисы в 2023–2024 гг. могут показать рост на 21–22% г/г на фоне роста общих затрат на IT всего на 5% г/г. Макроэкономические условия, в частности высокие процентные ставки, вынуждают бизнес экономить — приостанавливать новые проекты и ограничивать бюджеты. Но расходы на облачные технологии остаются в приоритете и не снижаются.

На прогнозном горизонте самым быстрорастущим направлением в отрасли облачных вычислений являются сервисы облачной инфраструктуры — IaaS, ожидаемые темпы роста здесь составляют 30% г/г. Стремительный рост IaaS обеспечен активной миграцией в облако и переходом на гипермасштабируемую инфраструктуру. В этом году добавился и новый драйвер — искусственный интеллект. Для тестирования больших языковых моделей (LLM) и работы ИИ-инструментов, таких как чат-боты и цифровые двойники, требуются огромные вычислительные мощности. Другие направления облачных вычислений тоже будут расти двузначными темпами: SaaS — на 17–18% г/г, PaaS — на 22–24% г/г.

По данным IDC, на текущий момент 60% организаций в большей или меньшей степени используют гибридное облако и, соответственно, нуждаются в облачном ПО. Наиболее распространенными и быстрорастущими категориями корпоративного облачного ПО на текущий момент являются следующие: ERP (планирование ресурсов предприятия), CRM (управление отношениями с клиентами), SCM (управление цепочками поставок), CX (маркетинг, продвижение и работа с клиентами), HCM (управление человеческим капиталом). По оценкам аналитических агентств Fortune Business Insights и MarketsandMarkets, глобальный рынок данных категорий ПО будет расти в среднем на 10% в год как минимум ближайшие 5 лет.

Отрасль корпоративного облачного ПО выходит на новый уровень еще и благодаря прогрессу в разработке технологий ИИ. По оценкам IDC, мировой рынок ПО с применением ИИ к 2025 году может достичь $ 791 млрд, при CAGR около 18%. Вместе с этим прогнозируется, что генеративный ИИ способен увеличить совокупный адресуемый рынок корпоративного ПО на $ 150 млрд. Такая оценка кажется нам очень оптимистичной, она основана на предположении, что внедрение ИИ станет повсеместным, а ИИ-инструменты — широко используемыми.

Перспективы и риски компании

Доходы Oracle достаточно диверсифицированы. Такие направления, как аппаратное обеспечение, выпуск лицензионного ПО, поддержка лицензий, поддержка и обновление бесплатных продуктов, остаются стабильными на протяжении многих лет. А вот главным драйвером для бизнеса Oracle является облачный сегмент. В 2020 фингоду он занимал 20% общей выручки компании, а по итогам 2023 фингода его доля впервые превысила 30%. В 2023 фингоду выручка от облачных сервисов более чем в 2 раза ускорила свой рост — до 47% г/г с 21% г/г в 2022 фингоду. По данным Gartner и IDC, а также внутренних прогнозов Oracle, совокупный адресуемый рынок компании оценивается в $ 745 млрд, из них $ 265 млрд занимает рынок облачных приложений SaaS и $ 480 млрд занимает рынок инфраструктурных решений IaaS.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Корпоративное ПО. В 2018 фингоду соотношение доходов от поставок локального лицензируемого ПО и доходов от облачного ПО составляло 60/40, в 2022 фингоду — уже 40/60, т. е. рост популярности приложений SaaS налицо, бизнес постепенно заменяет локальное ПО на облачное. Oracle является мировым лидером в сфере облачного ПО для ERP и CX, по данным Gartner, IDC, Forrester и Omdia. С 2020 фингода годовая выручка от SaaS-приложений выросла более чем в 2 раза и сейчас составляет $ 11 млрд. По оценкам Oracle, потенциал роста выручки от SaaS составляет еще $ 10–15 млрд за счет того, что клиенты продолжат наращивать пользование облачными приложениями по подписке.

Инфраструктурные решения. Портфель облачных инфраструктурных решений Oracle растет быстрее, чем у любого другого облачного провайдера. Годовая выручка в сегменте инфраструктурных решений составляет на текущий момент около $ 18 млрд, но из них только 15% приходится на облачные решения IaaS. По оценкам Oracle, потенциал роста выручки в сегменте составляет $ 40–55 млрд за счет того, что клиентам требуется масштабировать облачные операции, увеличивать вычислительные мощности. С 2020 фингода спрос на сервисы облачной инфраструктуры на платформе Oracle Cloud Gen2 вырос в 7 раз.

Лидерство Oracle в сегменте баз данных. По оценкам IDC и Gartner, базы данных Oracle — Oracle Database и MySQL HeatWave — являются самыми высокопроизводительными в мире. Базы данных не в последнюю очередь помогают Oracle реализовывать потенциал в направлении IaaS и вносят значительный вклад в результаты сегмента инфраструктурных решений. За последние 3 года выручка Oracle от облачных баз данных выросла более чем в 3 раза. Если доходы от поддержки существующих баз данных в 2023 фингоду выросли только на 6% г/г, то доходы от облачных сервисов баз данных — без малого на 41% г/г.

Oracle можно отнести к числу главных бенефициаров стремительного развития ИИ. Если верить словам основателя компании Ларри Эллисона, который сейчас занимает пост председателя совета директоров и технического директора, облачная платформа Oracle Cloud Gen 2 является предпочтительной для клиентов с точки зрения работы с генеративным ИИ, поскольку она самая производительная и имеет самую низкую стоимость использования кластеров GPU. Аппаратное и программное обеспечение, на базе которого функционирует Oracle Cloud Gen 2, принципиально отличается от конкурирующих облачных платформ. В кластерах CPU и GPU связываются между собой по сети RDMA (Remote Direct Memory Access), данная технология обеспечивает прямой доступ к оперативной памяти другого компьютера без привлечения его операционной системы, поэтому такие кластеры обеспечивают высокую пропускную способность и низкую задержку и являются более производительными. Кластеры масштабируются и могут объединять в себе до 32 тыс. GPU, но самый крупный на текущий момент объединяет 4 тыс. GPU, им пользуется компания NVIDIA. Недавно более 30 компаний и стартапов с разработками в сфере ИИ, которым требуются большие вычислительные мощности для работы с LLM, подписали с Oracle контракты на использование мощностей Oracle Cloud Gen 2 совокупной стоимостью более $ 2 млрд.

Недавно Oracle представила новое поколение сервисов облачной инфраструктуры OCI Compute E5 на базе процессоров AMD EPYC 4-го поколения. Новое решение обеспечивает большую гибкость при использовании вычислительных ресурсов и позволяет клиентам выбрать более подходящий вариант. Опция Standard подходит для веб-серверов и серверов приложений, внутренних серверов для корпоративных приложений, сред разработки приложений. Опция High-Performance Computing обеспечивает мощные и экономичные вычислительные возможности для решения сложных математических задач, для которых обычно требуется суперкомпьютер, например обучение моделей ИИ или анализ генетических последовательностей. Опция Dense-IO предназначена для больших баз данных и приложений, которым требуется высокопроизводительное локальное хранилище.

Oracle подтверждает приверженность своим долгосрочным целям. К концу 2026 фингода компания намерена достичь отметки $ 65 млрд по выручке. С уровня 2023 фингода это предполагает CAGR около 9%. Ориентир по скорр. операционной марже составляет 45%. Рост скорр. EPS на прогнозном горизонте должен составить в среднем не менее 10% в год.

Oracle демонстрирует лучшие показатели операционной эффективности среди аналогов. Скорр. операционная маржа Oracle на уровне 42% в 2 раза превышает средний показатель по компаниям Alphabet, Microsoft, IBM, Salesforce, SAP и Workday. У компании еще есть потенциал к повышению маржи за счет роста предложения облачных сервисов, поскольку, как известно, бизнес по модели подписки (касается SaaS и IaaS) является высокомаржинальным. В то же время двузначный рост операционных затрат оказывает давление на маржу. Эти два фактора по большей части друг друга компенсируют.

Долговая нагрузка Oracle значительно выше, чем у конкурентов. До середины 2022 фингода Oracle направляла значительные средства на сделки M&A и программу бай-бэк. Однако такая политика привела к росту чистого долга более чем в 2 раза за последние 2 года. На конец 2023 фингода соотношение чистого долга и скорр. EBITDA составляет 3,0х.

Возврат капитала

В период со 2Q 2018 фингода по 2Q 2022 фингода обратный выкуп превышал $ 5 млрд в квартал. С момента приобретения Cerner год назад бай-бэк не является для компании приоритетом. За весь 2023 фингод обратный выкуп составил всего $ 1,3 млрд.

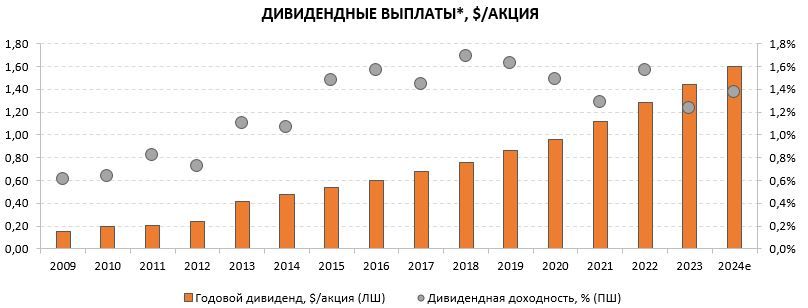

Oracle верна себе в вопросе дивидендных выплат. С 2009 года компания регулярно выплачивает и повышает дивиденды. По итогам 3Q 2023 фингода совет директоров анонсировал повышение квартального дивиденда с $ 0,32 до $ 0,40. Дивдоходность NTM оцениваем в 1,4%.

Финансовые показатели и прогнозы

Oracle по результатам 4Q 2023 фингода с окончанием 31 мая отчиталась о росте выручки на 17% г/г, до $ 13,8 млрд. Темпы роста выручки на протяжении всего года были стабильными на фоне устойчивого спроса на облачные решения.

По итогам полного года выручка Oracle достигла рекордного уровня $ 49,9 млрд. Значительный вклад в размере $ 5,9 млрд в совокупные результаты Oracle внесло поглощение компании Cerner, состоявшееся год назад.

Драйвером роста в 4Q послужили облачные сервисы, в первую очередь инфраструктурные облачные решения. Выручка облачных сервисов типа IaaS и SaaS возросла на 44% г/г и составила $ 4,4 млрд. Отдельно выручка сервисов IaaS увеличилась на 76% г/г, до $ 1,4 млрд. Доходы сервисов SaaS расширились на 45% г/г, до $ 3 млрд.

Скорр. операционная прибыль показала небольшой рост на 10% г/г и составила $ 6,2 млрд. Скорр. операционная маржа в отчетном квартале составила 44% по сравнению с 47% годом ранее.

Скорр. чистая прибыль подросла на 10%, до $ 4,7 млрд. Скорр. разводненная прибыль на акцию составила $ 1,67, увеличившись на 8% г/г, при этом показатель превысил прогнозный диапазон менеджмента $ 1,56–1,60 и консенсус-прогноз Refinitiv $ 1,59.

OCF Oracle за 12 мес. составил $ 17,2 млрд, что на 80% больше, чем в предыдущем фингоду. Вместе с этим более капитальные затраты за год выросли почти в 2 раза, с $ 4,5 млрд до $ 8,7 млрд, на фоне увеличения инвестиций в сетевую инфраструктуру и строительство дата-центров. Таким образом, годовой FCF составил $ 8,5 млрд против $ 5 млрд годом ранее.

| Финансовые показатели, млн $ | 4Q 2023* | 4Q 2022* | Изм. | 12М 2023* | 12М 2022* | Изм. |

| Выручка, в том числе: | 13 837 | 11 840 | 17% | 49 954 | 42 440 | 18% |

| Cloud services | 4 437 | 2 890 | 54% | 15 881 | 10 809 | 47% |

| License support | 4 933 | 4 722 | 4% | 19 426 | 19 365 | 0% |

| Cloud license & on-premise license | 2 152 | 2 539 | -15% | 5 779 | 5 878 | -2% |

| Hardware | 850 | 856 | -1% | 3 274 | 3 183 | 3% |

| Services | 1 465 | 833 | 76% | 5 594 | 3 205 | 75% |

| Скорр. операционные затраты | 7 681 | 6 250 | 23% | 29 052 | 22 847 | 27% |

| Скорр. операционная прибыль | 6 156 | 5 590 | 10% | 20 902 | 19 593 | 7% |

| Скорр. чистая прибыль | 4 655 | 4 235 | 10% | 14 176 | 13 661 | 4% |

| Скорр. развод. EPS, $ | 1,67 | 1,54 | 8% | 5,12 | 4,90 | 4% |

| Операционный денежный поток | 5 647 | 3 985 | 42% | 17 165 | 9 539 | 80% |

| Свободный денежный поток | 3 734 | 2 562 | 46% | 8 470 | 5 028 | 68% |

Источник: данные компании

Oracle прогнозирует, что в 1Q 2024 фингода ее выручка покажет рост на 8–10% г/г. Также компания таргетирует на 1Q скорр. разводненную прибыль на акцию в диапазоне $ 1,12–1,16, что предполагает рост на 9–13% г/г.

Облачные доходы на протяжении следующего года продолжат расти темпами не ниже, чем в 2023 фингоду. На конец 2023 фингода обязательства по действующим контрактам составляли $ 67,9 млрд, из них половина будет признана выручкой в 2024 фингоду.

Капзатраты в 2024 фингоду останутся высокими, предположительно на уровне 2023 фингода. Несмотря на это, Oracle нацелена на высокий FCF.

| Финансовые показатели, млрд $ | 2021* | 2022* | 2023* | 2024Е* | 2025Е* | 2026Е* |

| Выручка | 40,5 | 42,4 | 49,9 | 53,9 | 58,5 | 64,1 |

| Скорр. EBITDA | 20,5 | 21,6 | 27,0 | 27,9 | 30,8 | 33,9 |

| Скорр. операционная прибыль | 19,0 | 19,6 | 20,9 | 22,9 | 25,5 | 26,8 |

| Скорр. чистая прибыль | 14,1 | 13,7 | 14,2 | 15,7 | 17,8 | 19,8 |

| Скорр. развод. EPS, $ | 4,67 | 4,90 | 5,12 | 5,56 | 6,29 | 7,05 |

| Денежные средства и эквиваленты | 30,1 | 21,4 | 9,8 | 14,0 | 18,3 | 20,4 |

| Валюта баланса | 131,1 | 109,3 | 134,4 | 143,6 | 153,0 | 167,0 |

| Чистый долг | 37,7 | 54,0 | 80,3 | 73,5 | 66,4 | 56,8 |

| Операционный денежный поток | 15,9 | 9,5 | 17,2 | 18,7 | 22,2 | 26,4 |

| Свободный денежный поток | 13,7 | 5,0 | 8,5 | 10,4 | 13,9 | 17,7 |

| Скорр. маржа EBITDA, % | 50,7% | 50,8% | 54,1% | 51,5% | 52,6% | 53,0% |

| Скорр. чистая маржа, % | 34,9% | 32,2% | 28,4% | 28,8% | 30,4% | 30,9% |

| ROA, % | 11,5% | 11,4% | 11,6% | 8,6% | 9,6% | 10,1% |

Источник: Reuters

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Оценка

Для прогнозирования стоимости акций Oracle мы использовали оценку по мультипликаторам относительно аналогов и оценку по собственным историческим мультипликаторам. Целевая стоимость акций представляет собой среднее арифметическое оценок по двум методикам.

Оценка по прогнозным мультипликаторам P/E, EV/EBITDA и P/S относительно аналогов предполагает целевую капитализацию $ 495,5 млрд и целевую стоимость акций $ 179,15.

Оценка по собственным историческим мультипликаторам P/E NTM (16,0х) и EV/EBITDA NTM (12,2х) формирует целевую капитализацию $ 255,2 млрд и целевую стоимость акций $ 92,26.

Комбинированная целевая цена на след. 12 мес. составляет $ 135,70 с потенциалом 7,2% к текущей цене. Исходя из апсайда, мы присваиваем акциям Oracle рейтинг «Держать».

Медианная целевая цена акций Oracle по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 126 (апсайд — 0% от текущих уровней), а рейтинг акций эквивалентен 3,0 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Oracle аналитиками Guggenheim Securities составляет $ 150 («Покупать»), BNP Paribas — $ 140 («Покупать»), Cowen — $ 137 («Покупать»), Keybanc Capital Markets — $ 133 («Покупать»), Piper Sandler — $ 130 («Покупать»), Evercore — $ 125 («Держать»).

| Компании-аналоги | P/E NTM | EV/EBITDA NTM | Р/S NTM |

| Oracle Corp | 20,77 | 14,10 | 5,78 |

| SAP | 22,04 | 15,31 | 4,72 |

| Microsoft Corp | 30,46 | 20,72 | 10,56 |

| Salesforce | 25,79 | 13,24 | 5,62 |

| Adobe | 28,50 | 22,10 | 10,61 |

| Synopsys | 37,94 | 28,02 | 10,90 |

| Autodesk | 27,50 | 21,11 | 8,03 |

| VMware | 19,16 | 12,19 | 4,24 |

| ServiceNow | 51,39 | 34,84 | 11,54 |

| Cadence Design Systems | 44,23 | 32,58 | 15,20 |

| Workday | 36,75 | 24,40 | 7,22 |

| Медиана по аналогам | 29,48 | 21,60 | 9,29 |

| Показатели для оценки | Скорр. чистая прибыль NTM | Скорр. EBITDA NTM | Выручка NTM |

| Oracle, млрд $ | 15,7 | 27,9 | 53,9 |

| Капитализация Oracle, млрд $ | 464,2 | 521,8 | 500,6 |

Источник: Reuters, расчеты ФГ «Финам»

| Показатель | Значение |

| Целевая капитализация, млрд $ (по аналогам) — вес 50% | 495,5 |

| Целевая капитализация, млрд $ (по собственным мультипликаторам)— вес 50% | 255,2 |

| Комбинированная целевая капитализация, млрд $ | 375,4 |

| Целевая EV, млрд $ | 456,2 |

| Целевая цена | $ 135,70 |

| Потенциал роста | 7,2% |

| Количество акций в обращении, млрд | 2,7 |

| Чистый долг (4Q 2023 ф. г.), млрд $ | 80,3 |

| Доля меньшинства (4Q 2023 ф. г.), млрд $ | 0,5 |

Технический анализ

За последние несколько дней акции Oracle заметно оторвались от SMA 50, спред составляет уже 26%. Импульсом к росту акций послужила сильная отчетность. Мы не исключаем, что акции могут откатиться на 5–10%, чтобы снять перекупленность.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 16.06.2023.

Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.