Оптимистичный прогноз по нефти в $50 за баррель Brent не потерял своей актуальности

Платежный баланс и курс рубля

Традиционно свои прогнозы по курсу рубля мы базируем на оценках и прогнозах платежного баланса, который мы рассматриваем и оцениваем постатейно. Данная методика неплохо себя показала на историческом периоде, прогнозы на следующий год мы также делаем в соответствии с ней.

На момент написания обзора у нас пока нет данных о платежном балансе за полный год, однако есть оценка ЦБ РФ за 11 месяцев. В соответствии с ней в январе-ноябре 2015 года положительное сальдо текущего счета платежного баланса выросло до 60,8 млрд долларов США ($54,2 млрд в сопоставимом периоде 2014 года). Таким образом, несмотря на то, что средняя цена на основной товар российского экспорта – нефть URALS снизилась в 2015 году практически в 2 раза (с $98/барр. в 2014 году до $51,5/барр. в 2015 году) сальдо текущего счета показало улучшение на 12%. Улучшение произошло главным образом за счет сокращения традиционно складывающихся с дефицитом баланса услуг и инвестиционных доходов при существенном сжатии торгового баланса под влиянием продолжающегося падения цен на энергоносители.

Данные по торговому балансу за 11 месяцев говорят о том, что, несмотря на двукратное падение нефти, сальдо за 11 месяцев снизилось только на 23%. Это весьма вдохновляющий результат.

Показатель оттока капитала за 11 месяцев составил $53 млрд против $118,7 млрд годом ранее. Таким образом, отток капитала упал в 2,23 раза за 11 месяцев. Основная часть капитала в 2015 покинула страну в первом полугодии, это было связано с прохождением пика выплат по внешнему долгу в условиях действия санкций США и ЕС в отношении России. Во втором полугодии отток капитала резко сократился.

Таким образом, 2015 год наглядно продемонстрировал, что платежный баланс может весьма неплохо адаптироваться к изменению внешних условий, а пессимистические прогнозы себя не оправдали.

Основные статьи Платежного баланса РФ 2015-2016

| Платежный баланс, $ млрд | 2014 | 2015 оценка ЦБ | Изменение за год | 2016 оценка ЦБ |

| Счет текущих операций (СТО) | 58 | 63 | 8% | 56 |

| Торговый баланс | 190 | 147 | -23% | 136 |

| Экспорт | 498 | 348 | -30% | 337 |

| Импорт | 308 | 201 | -35% | 201 |

| Баланс услуг | -55 | -38 | -31% | -39 |

| Экспорт | 66 | 52 | -21% | 53 |

| Импорт | 121 | 90 | -26% | 91 |

| Баланс первич. и вторич. доходов | -76 | -48 | -37% | -41 |

| Финансовый счет кроме резервных активов (с учетом пропусков и ошибок) | 130 | 58 | -55% | -56 |

| Резервные активы | -108 | -4 | 0 | |

| Цена нефти, $/барр. | 99 | 54 | -45% | 50 |

| Курс рубля | 39 | 61 | 56% | ? |

Источник: данные ЦБ РФ, собственные расчеты

Свой прогноз на 2016 год мы строим для трех сценариев цен на нефть – 30, 40 и 50 долл. за баррель. В текущий момент прогноз с нефтью $50/барр. из основного превратился в довольно оптимистичный, однако мы не исключаем вероятность того, что он может реализоваться.

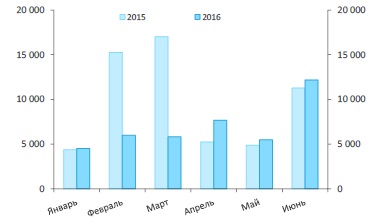

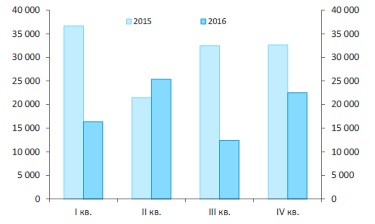

Стоит отметить, что одним из существенных факторов для курса рубля в 2015 году является динамика внешних выплат. На диаграмме ниже приводим объемы выплат в 2016 году в сравнении с плановыми объемами выплат на 2015 год. Легко заметить, что в 2016 году имеет место существенное сокращение объемов внешних погашений.

Сопоставление плановых объемов внешних выплат РФ в 2015 и 2016 годах, по месяцам

Источник: данные ЦБ РФ, собственные расчеты

Сопоставление плановых объемов внешних выплат РФ в 2015 и 2016 годах, поквартально

Источник: данные ЦБ РФ, собственные расчеты

В нашей модели платежного баланса это будет учтено и выразится в сокращении отрицательного значения счета операций с капиталом. На диаграмме ниже хорошо видно, что в начале 2016 года не предвидится пиков погашений, аналогичных прошлогодним. В 1 квартале общий плановый объем погашений составляет $16,3 млрд за весь квартал, это сравнимо с прошлогодними выплатами в феврале или в марте.