Оптимальная структура инвестпортфеля на 2023 год включает золото, серебро, облигации и немного акций

Взгляд в 2023 год - наш выбор активов.

Ключевые факторы. Внешние факторы

- Ставки в мире, прежде всего в США, могут пойти вниз. Но это вызовет новый разгон инфляции.

- Геополитика может дать передышку, но это, скорее всего, будет только временным облегчением.

- Борьба США и ЕС с Китаем повышает глобальные рецессионные риски, играет в пользу снижения эффективности мировой торговли, логистики и является проинфляционным фактором.

- Девальвационные риски умеренные, однако внешние шоки могут приводить к одномоментным резким движениям, хотя величина их будет сравнительно невысокой, по крайней мере, до тех пор, пока валютный рынок не переключится полностью на "дружественные" валюты и не структурируются соответствующим образом и капитальные потоки.

Внутренние факторы

- Дефицит федерального бюджета будет увеличиваться.

- Заимствования со стороны Минфина будут возрастать, что окажет давление на уровень ставок и спредов на долговом рынке.

- ЦБ России будет пытаться обеспечить Минфин дешёвыми деньгами, поэтому постарается сдерживать ставки, но любая угроза инфляции будет находить отражение в ужесточении ДКП.

- Динамика ВВП испытает давление со стороны ограничения объёмов экспорта и негативной динамики в розничной торговле и промышленности.

- Существенные риски могут возникнуть в сегменте МСП в случае ужесточения политики кредитования со стороны банков.

- Девальвационные риски умеренные, однако внешние шоки могут приводить к одномоментным движениям, величина их будет невысокой, пока валютный рынок не переключится полностью на "дружественные" валюты и не структурируются соответствующие трансграничные капитальные потоки.

Оптимальный портфель. Все приведённые выше факторы приводят нас к следующим заключениям относительно оптимальной структуры инвестиционного портфеля на ближайший год.

- Золото и серебро - в виде фондов, но лучше в виде чистого металла на валютной секции МосБиржи

- Рублёвые облигации - с плавающим купоном (или инфляционные линкеры) и дюрацией 3-5 лет

- Акции – увеличивать позицию на сильных просадках за счёт продажи облигаций и, отчасти, драгоценных металлов

- Облигации в валюте – как защита от девальвации.

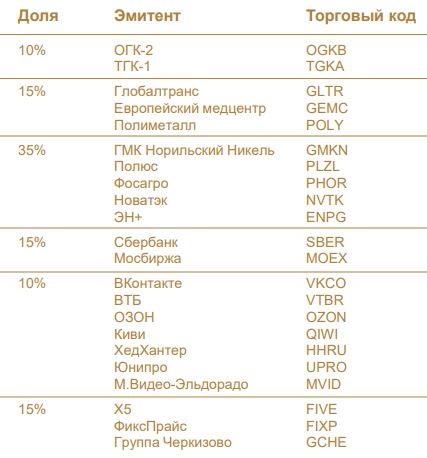

Акции. В сегменте акций, которому пока отводим скромное место в портфеле, мы делаем фокус на компании, имеющие наиболее устойчивые позиции в своих секторах.

ОГК-2 и ТГК-1 - крепкие дивидендные слабоцикличные истории.

"Глобалтранс", "Европейский медцентр" и "Полиметалл" - высокий потенциал роста при нормализации ситуации с правами и дивидендами по депозитарным распискам.

"Норникель", "Полюс", "ФосАгро", "НОВАТЭК", "Эн+" - компании с глобально минимальной себестоимостью.

"Сбербанк", "Мосбиржа" - ключевые инфраструктурные компании с дивидендным потенциалом.

VK, ВТБ, "Озон", QIWI, HeadHunter, "Юнипро", "М.Видео-Эльдорадо" - кратный потенциал роста «если всё наладится»

Х5, Fix Price - контринфляционный защитный потенциал.

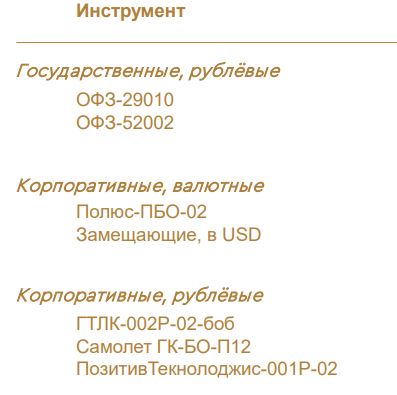

Облигации. Среди долговых инструментов мы отдаём предпочтение ОФЗ с привязкой купона к ставке денежного рынка или с индексацией купона на величину инфляции.

Государственные, рублёвые ОФЗ-29010 ОФЗ-52002 - среди корпоративных выпусков интересны только истории во втором эшелоне, поскольку сокращение спредов сделало выпуски более крупных эмитентов неинтересными.

Корпоративные, валютные Полюс-ПБО-02 Замещающие, в USD - в сегменте валютных бумаг можно ориентироваться на набор замещающих облигаций (с дюрацией 3-5 лет, не далее) создающих девальвационную защиту, а также на выпуски в юанях.

Корпоративные, рублёвые ГТЛК-002Р-02-боб Самолет ГК-БО-П12 ПозитивТекнолоджис-001Р-02 - в случае нового подъёма ставки весной-летом 2023 года, можно рассмотреть покупку средних и длинных выпусков с фиксированным купоном – сейчас доходность по ним уже превышает среднюю инфляцию в России за последние 20 лет на 1 процентный пункт.