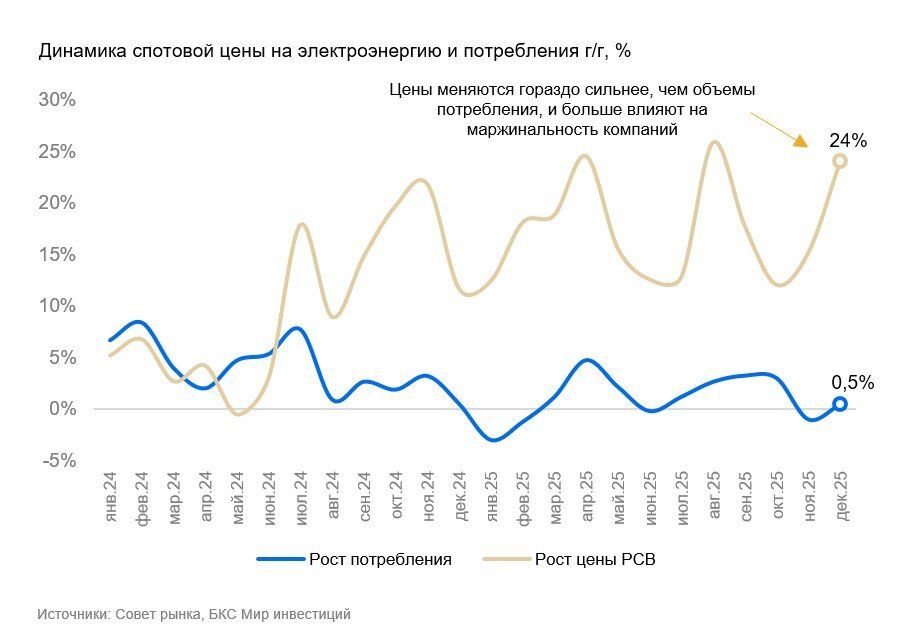

Операционная статистика электроэнергетиков пока утратила свою релевантность для рынка

РусГидро и Юнипро в пятницу опубликовали операционные результаты за IV квартал. Ранее показатели раскрыли Мосэнерго, ТГК-1 и ОГК-2. РусГидро показала рост производства на 3% относительно аналогичного периода 2024 г. (г/г), Юнипро — снижение на 3,7% г/г. Вариативность в производстве относительно небольшая. Так, Юнипро увеличила выработку в целом по году на 3,2% г/г, РусГидро — на 1%. В этих условиях больший эффект на маржинальность генераторов оказывает цена на электроэнергию и мощность (для ТЭЦ — еще и тепло).

Влияние

Производство не так релевантно в отсутствие дивидендов. При всей важности данных по производству электроэнергии операционная статистика пока утратила свою релевантность для рынка. Компании продают электроэнергию, зарабатывают, но далее важно направление прибыли. В секторе же продолжается «дивидендная пауза». РусГидро как крупный генератор (чуть более 10% всей электроэнергии в России) остается по большей части прибыльной, но пока не в состоянии платить дивиденды. Прибыльная Юнипро не выплачивала дивиденды с 2021 г.

Оценка

Мы сохраняем «Негативный» взгляд на РусГидро и «Позитивный» на Юнипро. При текущей инвестиционной истории РусГидро и Юнипро операционные результаты обеих компаний скорее нейтральны. Если вдаваться в детали, изменение в выработке РусГидро может заметно влиять на финансовые показатели. Но в текущем формате отсутствия дивидендов большого фокуса на прибыль мы не делаем. Будем следить за финансовыми показателями РусГидро и разворотом в инвестрасходах. В Юнипро — будущее будет зависеть от решения вопроса с собственностью, пока внешнее управление не дает никаких четких ориентиров по развитию компании.