Онлайн‑реклама поддержала результаты ВК

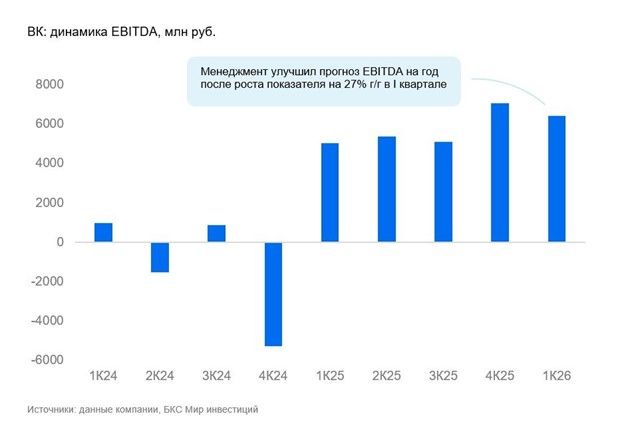

ВК раскрыла ряд цифр за I квартал 2026 г. На уровне выручки рост остается относительно небольшим — всего 6% г/г, при этом EBITDA увеличилась на 27% г/г до 6,4 млрд руб.

В пресс-релизе отсутствуют балансовые показатели и отчет о движении денежных средств. Поэтому мы не можем отследить другие важные метрики по ВК.

ВК повысила прогноз по EBITDA на 2026 г. до свыше 24 млрд руб. (прежний прогноз — свыше 20 млрд руб.). После обновления прогноза менеджмента мы не меняем наш прогноз EBITDA на 2026 г. — 24,8 млрд руб.

ВК обязана неплохим результатам основному направлению социальных платформ и медиаконтента (онлайн-реклама). Здесь компания смогла нарастить выручку на 6% при сдерживании расходов (лишь +2% г/г). В результате EBITDA направления увеличилась на 20%.

ВК подчеркнула уменьшение чистого долга на конец апреля на 20 млрд руб. (до 62 млрд руб.) с учетом продажи доли 25%в Точка Банке.

Влияние

Расцениваем результаты как сдержанно позитивные. С точки зрения разбивки по сегментам социальные платформы по-прежнему ответственны практически за всю EBITDA группы. В I квартале еще выделились образовательные технологии. Технологии для бизнеса и экосистемные сервисы остались незначительны с точки зрения вклада в EBITDA. Нам импонирует, что даже с ростом соцналога операционные расходы по группе в I квартале увеличились всего на на 4% г/г.

Оценка

Наш взгляд на ВК остается «Нейтральным». При всей положительной динамике выход на чистую прибыль пока не близко. Мы против излишнего оптимизма, но приветствуем сдерживание издержек и именно в этом видим серьезный задел для оптимизации и возвращения к прибыли. Компания, сдерживая расходы, достигает относительно хороших результатов даже с учетом замедления роста выручки.

Комментарии