ОГК-2 значительно дешевле аналогов

|

ОГК-2 |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

0,63 руб. |

|

Текущая цена: |

0,39 руб. |

|

Потенциал роста: |

62% |

Инвестиционная идея

ОГК-2 – крупнейшая компания тепловой генерации, контролирующая 11 электростанций с общей установленной мощностью 18,96 ГВт. Обеспечивает 6% выработки электроэнергии и 0,5% отпуска теплоэнергии в стране. Выручка в 2016 г. достигла рекордных 134,4 млрд руб. Рыночная капитализация составляет 42,95 млрд руб.

Компания показала значительное улучшение финансовых показателей в 1К 2017, и мы ожидаем, что в будущем доходы ОГК-2 продолжат рост. Это, вместе с сокращением инвестпрограммы, позволит сократить долговую нагрузку и увеличить дивидендные выплаты. Мы рекомендуем покупать акции ОГК-2 с целевой ценой 0,63 за бумагу. По нашим оценкам, потенциал роста в перспективе 1-1,5 лет составляет 62%.

- В I квартале 2017 выручка увеличилась на 19% г/г, до 38,1 млрд.руб. EBITDA составила 10,6 млрд руб,, или +77% г/г. Маржи прибыли и рентабельности улучшились.

- Чистый долг сократился на 11% к/к, до 55,47 млрд.руб. Долговая нагрузка ОГК-2 заметно превышает медианный для российский генерации уровень, но мы ожидаем, что увеличение доходов в будущие годы позволит снизить долги. Инвестиционная программа находится в фазе спада.

- Дивиденды по итогам 2016 г. составляют 0,0083 руб. на 1 акцию, что дает 2,1%-ую доходность. Дата закрытия реестра – 20 июня.

- Акции существенно недооценены по отношению к российским и зарубежным аналогам. По нашим консервативным оценкам, гэп в оценке составляет около 60%. Вместе с улучшением динамики доходов и рентабельности мы ожидаем роста капитализации компании.

|

Основные показатели акций |

|||

|

Тикер |

OGKB |

||

|

ISIN |

RU000A0JNG55 |

||

|

Рыночная капитализация |

42,95 млрд.руб. |

||

|

Кол-во обыкн. акций |

110,4 млрд |

||

|

Free float |

18% |

||

|

Мультипликаторы |

|||

|

P/E, LTM |

7,64 |

||

|

P/E, NTM |

3,53 |

||

|

P/B, LFI |

0,34 |

||

|

P/S/ LTM |

0,31 |

||

|

EV/EBITDA, LTM |

3,99 |

||

|

Финансовые показатели, млрд. руб. |

|||

|

|

2015 |

2016 |

|

|

Выручка |

112,2 |

134,4 |

|

|

Опер. прибыль |

3,9 |

9,4 |

|

|

Чистая прибыль |

3,4 |

3,2 |

|

|

Дивиденд, руб. |

0,0057 |

0,0083 |

|

|

Финансовые коэффициенты |

|||

|

|

2015 |

2016 |

|

|

Маржа EBIT |

3,5% |

7,0% |

|

|

Чистая маржа |

3,0% |

2,4% |

|

|

ROE |

3,0% |

2,8% |

|

|

Долг/ собств. капитал |

0,64 |

0,58 |

|

Краткое описание эмитента

ОГК-2 – крупнейшая компания тепловой генерации, в которую входят 11 электростанций с общей установленной мощностью 18,96 ГВт. Обеспечивает 6% выработки э/э и 0,5% отпуска теплоэнергии в стране. В 2016 г. выработка составила 67,1 млрд кВтч электроэнергии - 6,3% общероссийского объема и 10,9% выработки тепловой генерации в стране. Крупнейшая статья расходов – топливо, порядка 55% всех операционных расходов. Топливный баланс -65% газ, 35% уголь.

Структура капитала. Контрольным пакетом акций владеет ООО "Газпром энергохолдинг", который на 100% подконтролен Газпрому. Помимо 110,44 млрд обыкновенных акций выпущены GDR (1 GDR = 100 обыкн. акций). Free-float обыкновенных акций на Мосбирже 18%. Рыночная капитализация ОГК - 2 составляет 42,95 млрд руб.

Финансовые показатели

В 1К 2017 выручка выросла на 19% до 38,15 млрд. руб. в связи с вводом новых мощностей и начала поставки э/э на оптовый рынок электроэнергии. EBITDA составила 10,5 млрд руб., +77% г/г. Чистая прибыль, приходящаяся на долю акционеров, увеличилась на 80% г/г до 5 млрд руб.

Свободный денежный поток вырос в 20 раз, до 8,6 млрд руб. на фоне единовременного увеличения операционного денежного потока и сокращения капвложений в 4 раза.

Рентабельность собственного капитала (ROE) повысилась до 4,6% с 2,8% в 2016 г., но по-прежнему значительно ниже требуемой нормы доходности 13,6%, поэтому существенный дисконт акций на бирже к балансовой стоимости капитала оправдан.

Чистый долг сократился на 11% к/к до 55,4 млрд руб., но долговая нагрузка остается высокой: соотношение долга к балансовой стоимости капитала 0,54х, а к рыночной – 1,57х. Для сравнения медианный уровень D/E по российской генерации 0,31х.

Свободный денежный поток вырос в 23 раза в сравнении с 1К2016 до 8,6 млрд. руб. на фоне 4-кратного падения капвложений и увеличения операционного денежного потока. Инвестиционная программа компании находится в фазе сокращения, и в ближайшие годы пресс на свободный денежный поток будет ослабевать, а доходы расти. Это позволит сократить долговую нагрузку и выплачивать дивиденды.

Основные финансовые показатели

|

млн руб., если не указано иное |

1К 2017 |

1К 2016 |

Изм., % |

|

Выручка |

38 145 |

32 118 |

18,8% |

|

EBITDA |

10 566 |

5 968 |

77,1% |

|

Маржа EBITDA |

27,7% |

18,6% |

9,1% |

|

Операционная прибыль |

7 805 |

4 097 |

90,5% |

|

Маржа опер. прибыли |

20,5% |

12,8% |

7,7% |

|

Чистая прибыль |

5 005 |

2 784 |

79,8% |

|

Маржа чистой прибыли |

13,1% |

8,7% |

4,5% |

|

Прибыль на 1 акцию, базов. и разводненная, коп. |

0,05 |

0,03 |

67% |

|

FCFF |

8 624 |

368 |

20x |

|

|

1К 2017 |

2016 |

|

|

Долг (к/к) |

67 326 |

67 050 |

0,4% |

|

Чистый долг |

55 411 |

62 511 |

-11% |

|

Чистый долг/EBITDA |

2,36 |

3,30 |

NA |

|

Долг/ собств. капитал |

0,56 |

0,58 |

NA |

|

ROE |

4,6% |

2,8% |

1,7% |

Источник: данные компании, расчеты ГК ФИНАМ

Дивиденды

ОГК-2 распределяет на дивиденды от 5% до 35% от чистой прибыли по РСБУ с учетом размеров резервного фонда и инвестиционной программы.

За 2016 г на дивиденды было распределено около 874,2 млрд руб. или 25% чистой прибыли по РСБУ. Дивиденд на 1 акцию составит 0,00825 руб., что дает текущую дивидендную доходность порядка 2,1%, что ниже среднего уровня по российской генерации (3,6%) в этом сезоне. Дата закрытия реестра 20 июня 2017 г.

Ниже приводим историю выплат дивидендов.

Источник: данные компании

Оценка

При оценке мы в основном ориентировались на российские генерирующие аналоги из-за общих регулятивных и экономических факторов, отдав им вес 80%. Вес компаний-аналогов из развивающихся стран, соответственно, 20%. Мы также применили страновой дисконт 25%.

По выбранным мультипликаторам наблюдается значительная недооцененность не только по отношению к зарубежным генерирующим компаниям, но и к российским. Целевая цена обыкновенных акций ОГК-2, по нашим оценкам, составляет 0,63 руб., что предполагает потенциал роста на 62% от текущих уровней.

Существенный дисконт может отчасти объясняться высокой долговой нагрузкой и низкой рентабельностью в прошедшие периоды. Мы ожидаем роста выручки в 2017-2020 гг. со среднегодовым темпом роста около 4% до 163,6 млрд руб. и увеличения EBITDA до 31,9 млрд руб. (+11% CAGR). Генерация доходов вкупе с сокращением капитальных инвестиций позволит снизить долговую нагрузку и увеличить дивидендные выплаты. Поэтому мы считаем текущие уровни резонными для открытия длинных позиций на перспективу 1-1,5 года.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

Рын. кап., млн $ |

EV / EBITDA, LTM |

EV / EBITDA, 2017E |

|

Интер РАО |

7 189 |

4,56 |

3,56 |

|

РусГидро |

6 172 |

4,54 |

4,23 |

|

Юнипро |

2 936 |

6,91 |

4,46 |

|

Мосэнерго |

1 670 |

3,15 |

3,20 |

|

ТГК-1 |

823 |

4,33 |

4,26 |

|

ОГК-2 |

758 |

3,99 |

3,16 |

|

Иркутскэнерго |

1 483 |

5,46 |

NaN |

|

Энел Россия |

677 |

3,91 |

3,41 |

|

Медиана, российские аналоги |

4,43 |

3,56 |

|

|

Аналоги в развивающихся странах, медиана |

8,53 |

9,06 |

|

|

Аналоги в развитых странах, медиана |

7,67 |

7,76 |

Источник: Thomson Reuters, расчеты ГК ФИНАМ

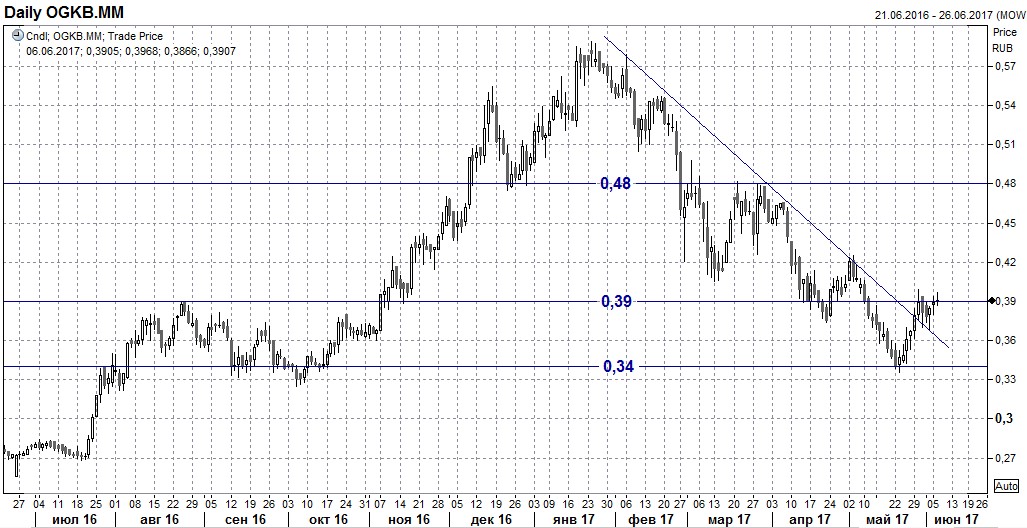

Техническая картина акций

Акции ОГК-2 скорректировались на 40% от годовых максимумов. В мае котировки оттолкнулись от линии поддержки в районе 0,34 и сейчас тестируют локальное сопротивление 0,39. В случае, если акции закрепятся выше 0,39, то открывается потенциал значительного роста.

Источник: Thomson Reuters