ОФЗ серии 26242: фиксация 3-летней ставки с государственным кредитным риском

Текущий момент видится подходящим для фиксации очень интересной процентной ставки с госриском.

| Выпуск | ОФЗ 26242 |

| Эмитент | Минфин РФ |

| ISIN | RU000A105RV3 |

| Погашение (оферта) | 29.08.2029 (-) |

| Валюта | Рубль |

| Объем в обращении по непогашенному номиналу | 529 млрд ₽ |

| Купон | 9,0% |

| Периодичность выплат (в год) | 2 |

| Цена (% от номинала) | 86,7 |

| Доходность к погашению | 14,9% |

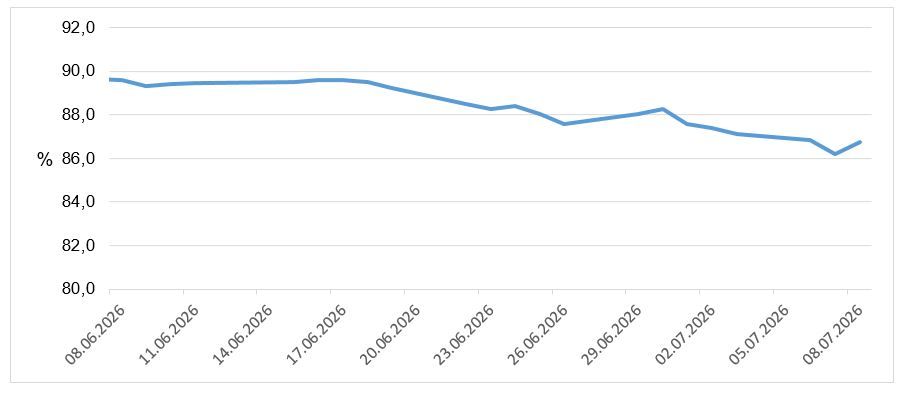

Итоги июньского заседания по ставке заставили участников долгового рынка пересмотреть вверх свои ожидания по траектории ДКП Банка России. В наибольшей степени добавление в цены новых повышенных ожиданий по ключу ударило по долгосрочным облигациям: чем длиннее облигация, тем сильнее ее цена реагирует на движение ставок и доходностей. Пострадали и среднесрочные бумаги, например ОФЗ серии 26242 с погашением в августе 2029 года подешевела почти на 3 фигуры, и всё во многом из-за того, что рынок пересмотрел в сторону повышения прогноз по средней ставке ЦБ на горизонте ближайших трех лет.

Динамика биржевой цены выпуска ОФЗ серии 26242

В итоге на текущий момент выпуск торгуется с доходностью почти 15% годовых. Это означает, что, по сути, рынок предполагает отсутствие какого-либо прогресса в нормализации процентной политики в России вплоть до середины 2029 года. Конечно, апрельские прогнозы регулятора по ключу сейчас видятся устаревшими, они, скорее всего, будут пересмотрены вверх по итогам грядущего июльского заседания. Но все-таки предположить, что в 3-летней перспективе средняя ставка в итоге окажется примерно около текущих уровней довольно сложно, ведь средняя ключевая ставка в РФ с момента ее введения в 2013 году составляет 10,2%.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс "Первые шаги", старт нового потока каждый понедельник.

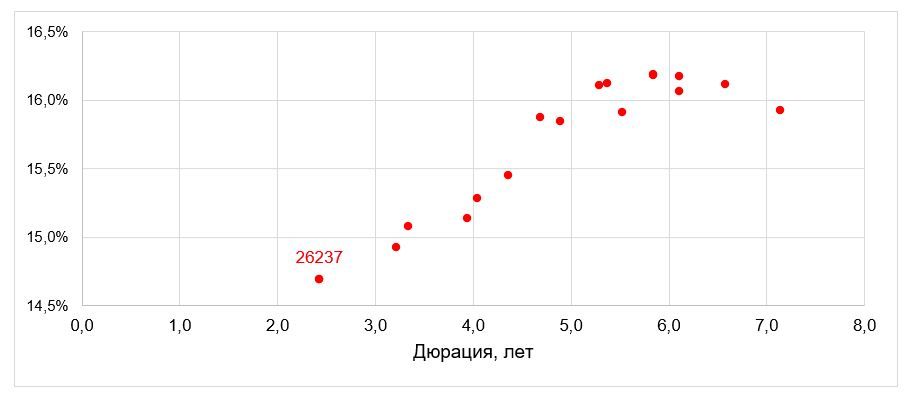

Впрочем, давление на сегмент ОФЗ оказывает не только ДКП, но и масштабная программа по размещению госдолга. Дело в том, что зачастую для размещения бумаг Минфин вынужден предлагать их с дисконтом к рынку, с последующей трансляцией цен на вторичный сегмент. В 2025 году масштабному размещению благоприятствовал фактор смягчения ДКП, однако в 2026 году поддержка по этой линии ослабла. Тем не менее пока Минфин двигается в темпе прошлого года, который стал рекордным по объему размещений. Всего в 1П26 своих покупателей нашли ОФЗ на общую сумму 3,3 трлн ₽ по номиналу. Пока фокус по размещениям смещен на долгосрок, в 1П26 Минфин лишь единожды предложил рынку 3-летнюю бумагу (серию 26237). Однако, если Минфин продолжит движение в среднесрочный сегмент, это может помешать нормализации доходностей в данной части кривой, включая серию 26242.

Выпуски ОФЗ, которые размещались на аукционах в 2026 году

В заключение отметим, что ОФЗ серии 26242 погашается 29.08.2029. Покупка облигации со сроком погашения от 3 лет и более позволяет претендовать на получение налоговой льготы за долгосрочное владение (ЛДВ), что потенциально увеличивает доходность инвестиции. Сейчас бумага доступна с доходностью 14,9% годовых, однако держателю придется заплатить налог: на купон и на прирост цены. ЛДВ не освободит от налога на купон, но позволит вывести из налогооблагаемой базы увеличение цены бумаги с текущих 86,7% до 100% от номинала. В результате, по нашим расчетам, применение ЛДВ позволит увеличить доходность инвестиции примерно на 0,5 п. п. по сравнению с вариантом полной выплаты НДФЛ. В любом случае, даже при условии полной выплаты налогов, уровень доходности, который можно зафиксировать по ОФЗ серии 26242, выглядит очень конкурентоспособно на фоне ставок по 3-летним депозитам физических лиц в российских банках, в среднем сейчас составляющих 10–11%.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 09.07.2026.

Комментарии