ОФЗ падают уже целый год - время зарабатывать

На спокойных фондовых рынках в обычных макроэкономических условиях ситуация с соотношением показателей доходности и риска обычно складывается либо сбалансированно (риск соответствует доходности), либо смещена в сторону риска (доходность не соответствует величине риска). Но иногда бывает и по-другому: риски не столько уж велики, насколько велики доходности и соответственно возможности заработать. Эти ситуации очень редки, но они случаются. В этой статье порассуждаем том, как можно сейчас действительно серьезно заработать на бирже, причем не особенно сильно рискуя деньгами. И как ни странно, эту редкую возможность предоставляет нам сейчас российское государство.

На заседании 26 июля ЦБ поднял ключевую ставку с 16 до 18%. Ключевая ставка сейчас максимальна за последние два года. Как ни странно, рынок облигаций не отреагировал каким-то сильным падением на этот очередной явный негатив.

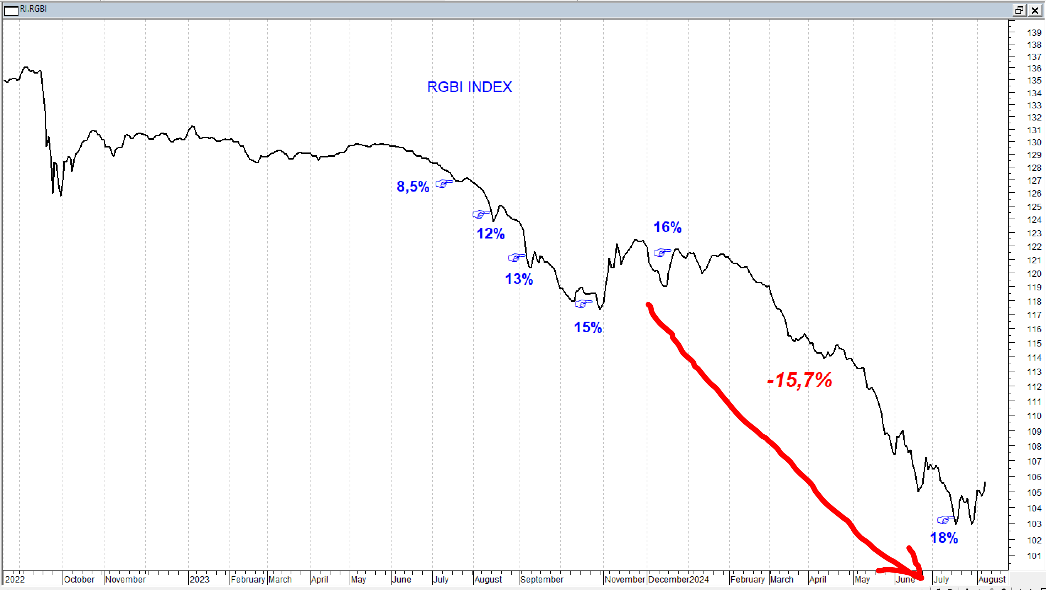

Рис.1

На рис.1 представлен график индекса российских государственных рублевых облигаций RGBI. Все повышения ставки, череда которых началась в июле прошлого 2023 года, рынок отыгрывал впоследствии падением. Самое масштабное такое падение произошло после повышения ставки до 16% в декабре прошлого года. Индекс ОФЗ падал после того повышения масштабно в течение 7 месяцев подряд и в итоге упал почти на 16%. Это последнее многомесячное падение показано на рис.1 красной стрелкой.

А вот после 26 июля этого года никакого серьезного падения рынка пока не произошло. Вполне вероятно, в ходе многомесячного падения рынок уже учел это повышение в ценах на облигации ОФЗ. А что же дальше? Будем падать или нет? Если падать, то куда? И если расти, то докуда? Но я не буду здесь сейчас заниматься прогнозами, повысит ли еще ставку ЦБ, и как отреагирует на это российский фондовый рынок, этих прогнозов и так полно на рынке. Попытаюсь рассказать о возможностях, которые сейчас открываются.

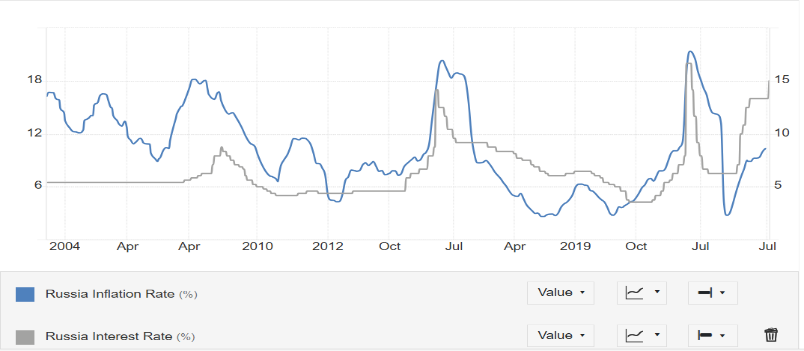

Рис.2

На рис.2 изображены два графика. Синяя кривая – уровень инфляции в России, серая кривая – уровень ключевой ставки ЦРФ за последние 20 лет, начиная с 2004 г. Интересно то, что за эти 20 лет процентная ставка никогда не превышала уровень инфляции, и только в последние полгода ЦБ так взвинтил ставку, что она стала намного опережать инфляцию.

По состоянию на август 2024 г. уровень инфляции в России составляет примерно 9%, то есть ставка выше инфляции на 9%. Это уникальная ситуация, характеризующая жесточайшую денежно-кредитную политику ЦБ РФ и долго она продолжаться не сможет. При росте ключевой ставки инфляция неминуемо падала, с некоторым временным лагом в несколько месяцев. А затем падала и ставка ЦБ, причем резко и опережающими темпами.

С очень великой вероятностью, и в этот раз нас ждет то же самое. Ключевая процентная ставка ЦБ неминуемо будет снижаться. И судя по тому, как это было раньше, это вопрос не нескольких лет, а нескольких месяцев, максимум года. А теперь вопрос, как на этом можно заработать?

Ну самое простое, что сразу приходит на ум – это вложить рубли в банк на депозит. Да, банки сейчас предлагают немалые ставки - до 20% и выше. Но дураков среди банкиров нет – сроки таких депозитов, как правило не превышают полгода, максимум год, то есть заработать больше 20% не удастся.

Но есть тем не менее возможность заработать, что называется, по-крупному. И что неожиданно, на самых надежных ценных бумагах в России – государственных рублевых облигациях (ОФЗ). Возьмем классическую облигацию ОФЗ с постоянным купонным доходом, причем с самым длинным сроком до погашения – ОФЗ серии 26238. Она гасится 15.05.2041, то есть до погашения почти 17 лет. Купон у этой облигации равен 35,4 руб. на одну облигацию номиналом 1000 руб. и выплачивается раз в полгода. Как мы видим, купонные выплаты у этой облигации составляют 35,4 руб. каждые полгода, или 70,8 руб. в год. Эта облигация была выпущена в июле 2021 года, ключевая процентная ставка тогда была у нас 5,5%. Но тогда тоже были ожидания роста ставки и купонные выплаты у этой бумаги были установлены в размере 7,08% в год. Рассмотрим биржевой график этой облигации (рис.3).

Рис.3

Как видно из графика, с момента начала выпуска облигация 26238 подешевела почти в два раза, сейчас она стоит на бирже примерно 52% от номинальной стоимости. Это означает, что если сейчас купить ее по цене 52% от номинала, то годовая доходность за счет выплаты купонов составит 7,08%/52%= 13,6% в год. Именно такой доход вы гарантированно будете получать ежегодно только за счет выплаты купонов. Вроде бы не так уж и интересно, на 4,4% ниже текущей ставки ЦБ в 18%. Банки дадут больше, хоть и на гораздо более короткий срок. Но это еще не весь доход по этой облигации.

Мы знаем, что 15 мая 2041 года облигация гасится по цене 100% от номинальной стоимости, то есть по 1000 руб. То есть, купив сейчас облигацию 26238 по цене 52% от номинала и погасив ее по номиналу 15 мая 2041 года, вы заработаете (100-52)/52= 92,3% на свой капитал. Если представить, что рост этой облигации от текущей цены 52% от номинала к цене погашения 100% будет происходить равномерно, то это соответствует доходности еще примерно 3,92% ежегодно.

Конечно, не факт, что рост цены будет равномерным от текущей цены до номинальной, но итоговую доходность за счет роста цены 92,3% за весь срок 17 лет от покупки до погашения вы в любом случае получите. А вместе с купонной доходностью итоговая доходность к погашению составит 13,60%+3,92%=17,52% годовых. Подчеркну еще раз, эта доходность уже зафиксирована вами при покупке облигации и гарантирована Минфином России.

Что еще очень интересно, примерно через 7,5 лет после покупки, вы уже окупаете своих вложения за счет выплаты купонов. Действительно, ежегодно получая по 7,08% от номинальной стоимости, за семь с половиной лет вы получите уже 7,5*7,08% =53,1% от номинала то есть больше, чем вы заплатите сейчас за облигацию при покупке: 52% от номинала. И это без учета реинвестирования купонов. Если инвестировать купоны в эту же облигацию, то срок окупаемости этого, скажем так, проекта, будет еще меньше.

Итак, купив сейчас облигацию 26238 по текущей рыночной цене, вы сразу фиксируете на ближайшие 17 лет доходность более 17,5% годовых. Такого вам не предложит ни один российский банк. Но это базовая доходность, а на самом деле, по факту, она вполне может быть и выше. Дело в том, что рассчитанная нами базовая доходность предполагает только одно условие: эмитент ОФЗ МинФин РФ погасит бумагу 26238 в указанную дату 15 мая 2041г. Эта базовая доходность жестко фиксируется при покупке и на нее более никак не повлияет поведение ключевой ставки ЦБ РФ. Помешать погашению может только дефолт по рублевому госдолгу России, но это крайне маловероятное событие.

Действительно, если не продавать купленную облигацию 26238 на бирже, а просто получать купоны и дождаться погашения, то все равно, будет ли дальше расти ключевая ставка или будет снижаться. Но ведь мы уже предположили, что ставка ЦБ не может оставаться на таком запредельном уровне и скоро начнет снижаться. Но если рассматриваемая нами ОФЗ26238 так сильно упала при росте ключевой ставки, то она должна столь же сильно и столь же быстро вырасти при ее снижении, это логично. Попробуем предположить, насколько сильно и насколько быстро ключевая ставка может быть снижена, и как это повлияет на цену ОФЗ26238 и соответственно, на доходность инвестиций в эту бумагу. ЦБ РФ недавно представил целых 4 сценария развития экономики и соответственно динамики ключевой ставки и инфляции в России.

Базовый сценарий: инфляция 4,5 % на конец 2025 года. Ключевую процентную ставку при этом на конец 2025 года ЦБ предполагает в диапазоне 14-16%. Сейчас инфляция составляет примерно 9% в год, и ключевая ставка превышает ее на целых 9%. Такая большая разница характеризует крайне жесткую политику ЦБ. Скорее всего, эта разница должна будет уменьшаться с падением инфляции, то есть ставка будет падать быстрее инфляции. Но поступим консервативно, и предположим, что такая разница сохранится и при падении инфляции к концу 2025 года до 4,5%. Тогда ключевая процентная ставка должна составить 9%+4,5%=13,5%, что в принципе очень близко к нижней границе прогноза ЦБ РФ. Вспомним, что сейчас купонная доходность ОФЗ26238 ниже ставки ЦБ на 4,4%. Допустим, эта разница сохранится и при падении ставки до 13,5% на конец 2025 г. Тогда купонная доходность этой облигации будет 13,5%-4,4%=9,1%. Вспомним, купон по этой облигации 7,08%. Чтобы при таком размере купона купонная доходность составляла 9,1% годовых, ее рыночная цена должна быть: 7,08%/0,091=77,80% от номинала. Но если так, то рост «тела» облигации составит (77,8–52)/52=49,6%, причем за полтора года. Плюс к этому за эти полтора года вы получите три купона по 7.08% к цене покупки облигации. То есть, при таком сценарии развития событий полная доходность составит для вас 49,6%+3*7,08%=70,84% за полтора года, или примерно 47,2% годовых.

Но кроме базового сценария, ЦБ РФ представил еще три сценария развития событий:

- дезинфляционный (оптимистический) сценарий: В этом случае, по мнению ЦБ РФ, инфляция составит 4–4,5% также к концу 2025 года, но ключевая ставка к этому моменту снизится до 12-14%. В принципе, этот сценарий также укладывается во все предыдущие наши расчеты, наш прогноз по ставке 13,5 четко попадает в диапазон прогноза ЦБ. Поэтому в этом сценарии полная доходность от вложения в ОФЗ 26238 составит те же 47,2% годовых.

Далее, еще один сценарий – проинфляционный. В этом сценарии ЦБ предполагает, что инфляция снизится до 4,5% только к концу 2026 года, то есть через 2,5 года. Ставка ЦБ составит к концу 2026 года 11,5–12.5%. В этом сценарии полная доходность 70,84% от покупки ОФЗ26238 будет достигнута также не за 1,5, а за 2,5 года. Это соответствует годовой доходности примерно 28,3% годовых.

И наконец, последний, самый пессимистический сценарий ЦБ: инфляция на конец 2025 года не упадет, а вырастет, причем значительно: до 13–15 процентов. Ключевая ставка, по мнению ЦБ РФ, будет 20–22% годовых. Не нужно даже делать никаких расчетов, чтобы понять, что в этом случае доходность от инвестиций в бумагу 26238 будет отрицательной к концу 2026 года. То есть, на конец 2026 года мы получим убытки. Тут нужно подчеркнуть – убыток вероятно будет только на конец 2026 года, только в самом пессимистичном сценарии развития событий. При этом базовая доходность облигации к погашению в 17,52% годовых на все 17 лет до погашения, которая зафиксирована при покупке, конечно же никуда не исчезает. Вы в любом случае ее получите, если дождётесь погашения.

Итак, получается, что идея покупки ОФЗ серии 26238 в трех сценариях развития событий, из четырех, предложенных ЦБ, остается высокоприбыльной. Точнее сказать, она высокоприбыльна в любом случае, поскольку всегда, так сказать, работает базовая опция: дождаться погашения и получать ежегодно порядка 17,52 % дохода в течение семнадцати лет. Речь идет о прибыльности и доходности покупки ОФЗ26238 на ближайшие 1,5–2,5 года, в свете опубликованных Банком России сценариев макроэкономической ситуации в экономике России. И тут все, как мы выяснили, очень неплохо. Только самый негативный сценарий делает покупку убыточной на этом временном периоде, и то – не навсегда.

Но рост инфляции с нынешних 9 до 13–15 % - это действительно экстраординарное событие. И вероятность такого развития событий далеко не стопроцентна. Во всех остальных сценариях покупка по текущей цене даст доходность от 28 до 47% годовых на ближайшие 1,5-2.5 года. Вполне неплохо для государственных облигаций. Конечно, повышенной доходности соответствует и повышенный риск, это аксиома. Тут присутствуют два вида рисков, и об обоих мы уже говорили. Первый риск – кредитный риск эмитента, то есть, вероятность объявления Минфином РФ дефолта по рублевым облигациям ОФЗ. Конечно, эта вероятность не равна нулю, и дефолт по внутреннему госдолгу бывал в истории современной России, конкретно – во время финансового кризиса 1998г. Но, тут важны два факта:

- В тот момент, в 1998 году, очень большую долю держателей рублевых гособлигаций России составляли западные институциональные инвесторы-фонды и т.д. А это совсем другой тип инвестора, нежели нынешние частные инвесторы – граждане РФ или российские банки.

- Частным инвесторам – «физикам» тогда, в 1998м году, ОФЗ таки погасили.

Сейчас ситуация с внутренним госдолгом принципиально другая – никаких западных хедж-фондов на рынке ОФЗ сейчас нет. На этом рынке правят бал крупнейшие российские банки и инвесторы-частники, граждане России.

Частным инвесторам всегда можно погасить ОФЗ, просто напечатав (условно) для этого рубли. Ну а с крупными российскими банками ЦБ РФ вполне может договориться, так сказать «порешать» вопрос. Выходит, кредитный риск по ОФЗ сейчас неизмеримо мал, его можно приравнять к нулю.

Рыночный риск – риск дальнейшего роста инфляции и как следствие – рост ключевой ставки ЦБ РФ, более реален. Конечно, в случае реализации этого сценария, цены на рынке ОФЗ, особенно с дальними сроками до погашения, упадут. Но это будет краткосрочная «просадка» - в ближайшие 1,5–2.5 года. Если деньги, которые вы планируете направить на покупку длинных ОФЗ, не требуют жестко возврата как раз в этот ближайший период 1,5–2,5 года, то вполне можно, что называется, «пересидеть» этот неблагоприятный период, причем еще и получая регулярный купонный доход (раз в полгода) в размере 13,6 % годовых, о чем мы уже выше тоже говорили.

Вот, наверное, и все, что бы мне хотелось рассказать об этой инвестиционной идее – покупке самых длинных ОФЗ. Что еще хочется подчеркнуть: на рынке ОФЗ сейчас безусловно кризис. Для кого-то кризис – это плохо, это финансовые потери и потраченные нервы. Но для кого-то кризис – это шанс, новые возможности для серьезного заработка. И этим шансом, как мне кажется, стоит воспользоваться именно сейчас. Да, очень страшно покупать на медвежьем рынке, который падет не первый месяц. Но именно такие сделки, как говорят инвесторы, потом «кормят» целыми годами.

Всем добра и удачных инвестиций!

Комментарии