ОФЗ – главный бенефициар при снижении ключевой ставки

Долговой рынок: cтавка на снижение ставки

В начале 2024 г. на российском долговом рынке сложилась ситуация, аналогичная той, которую можно быть наблюдать с середины 2015 г.: участники рынка все более утверждаются в мысли, что пик роста ключевой ставки уже пройден, и задаются вопросом – когда регулятор перейдет к снижению ставки, и насколько быстро ставка будет снижена.

В связи с этим мы ожидаем, что в 2024 г. в центре внимания инвесторов, ориентированных на долговой рынок, будут ОФЗ (прежде всего, долгосрочные), а вторичный рынок корпоративных облигаций отойдет на второй план.

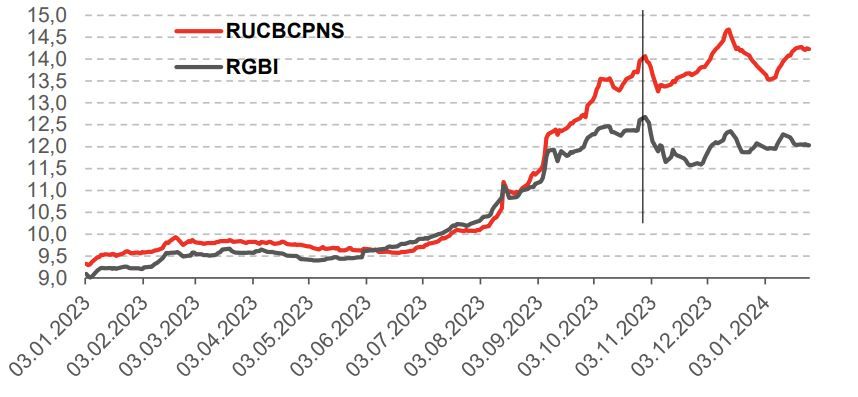

Пик по доходности ОФЗ был достигнут в конце октября 2023 г. (см. График 1). Несмотря на волатильность на рынке облигаций, доходность ОФЗ не поднималась до уровней конца октября, даже несмотря на повышение ключевой ставки в декабре до уровня 16,0%.

Динамика доходности индексов гособлигаций (RGBI) и корпоративных облигаций (RUCBCPNS), %

Мы ожидаем, что если наметившаяся в январе тенденция к замедлению инфляции сохранится, а руководство ЦБ РФ на заседании по ставке 16 февраля смягчит свою риторику, снижение доходности ОФЗ может ускориться и в итоге она существенно опередит процесс снижения ключевой ставки.

Для иллюстрации нашего тезиса мы приводим график динамики доходности ОФЗ-26207 в 2015-2017 гг. (см. График 2). Этот график отражает резкое снижение доходности ОФЗ при невысоких темпах снижения ключевой ставки. Дисконт доходности ОФЗ-26207 к уровню ключевой ставки в указанный период составляла более 300 б. п. Оговоримся, что значительный вклад в эту динамику внес высокий спрос на ОФЗ со стороны нерезидентов, в то время как сегодняшний рынок полностью принадлежит локальному игроку.

Динамика доходности ОФЗ 26207 и ключевой ставки в 2015-2017 гг., %

Тем не менее, мы ожидаем, что в отсутствие нерезидентов ключевая роль в определении направления движения долгового рынка перешла к системно значимым банкам, а локомотивом роста котировок ОФЗ станут первичные аукционы Минфина. Результаты январских аукционов отразили высокий спрос на долгосрочные ОФЗ, в то время как в устойчивости тенденции к замедлению инфляции нам еще предстоит убедиться.

Поведение участников определит направление рынка

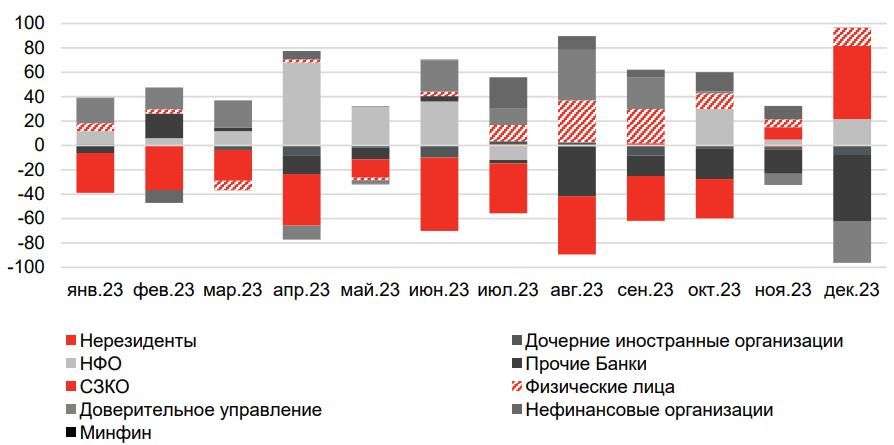

Мы считаем переход системно значимых банков (СЗКО) к покупкам ОФЗ на вторичном рынке важным сигналом к развороту на рынке облигаций. На протяжении 2023 г. банки были нетто-продавцами ОФЗ, а в декабре перешли к активным покупкам. На фоне снижения инфляции в январе текущего года мы ожидаем увидеть сохранение интереса СЗКО к покупкам ОФЗ и в январе.

Покупки (+) / продажи (-) ОФЗ по участникам, млрд руб.

Заметим, что в декабре был отмечен значительный объем продаж ОФЗ со стороны компаний доверительного управления (на сумму 33,3 млрд руб.), тогда как ранее в 2023 году они преимущественно выступали в качестве покупателей. Впрочем, поскольку на декабрьских первичных аукционах компании ДУ приобрели ОФЗ в объеме 56,1 млрд руб., мы не исключаем, что могла иметь место ребалансировка портфелей.

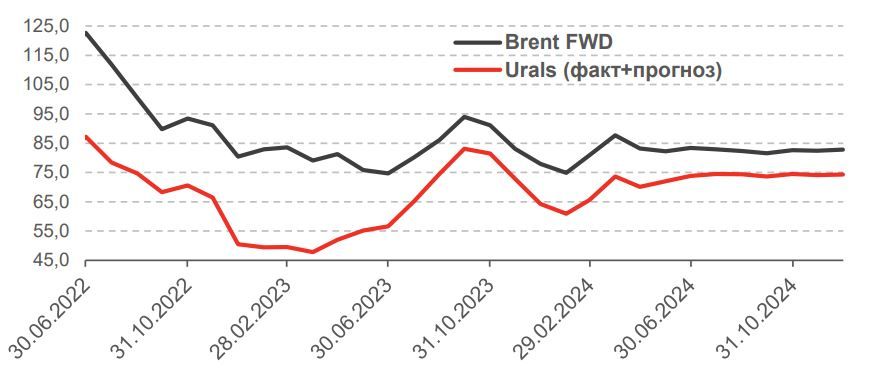

Ключевые риски: падение цен на нефть и разгон инфляции. В условиях изолированности российского долгового рынка, внешняя конъюнктура оказывает на него влияние опосредовано – через цены на нефть. Наполнение доходной части бюджета в 2024 г. в условиях мягкой бюджетной политики будет в центре внимания инвесторов при формулировании инвестиционных стратегий на 2024 г. В контексте рынка облигаций важное значение имеет сальдо платежного баланса.

Соответственно, сокращение экспорта в денежном выражении из-за снижения цен на нефть негативно для долгового рынка. Мы ожидаем, что дисконт на российскую нефть будет сокращаться и стабилизируется на уровне $8/барр. Мы ожидаем, что наметившаяся в январе тенденция к повышению цен на нефть сохранится, и это окажет поддержку рынку облигаций.

Охлаждение темпов роста кредитования и сворачивание льготных кредитных программ – важные индикаторы эффективности жесткой монетарной политики. В декабре рынок ОФЗ позитивно отреагировал на ужесточение условий по льготной ипотеке (максимальная сумма для Москвы и Санкт-Петербурга была снижена до 6 млн руб.). Мы ожидаем, что если в 1К24 статистика зафиксирует снижение темпов роста или объемов кредитования, это также позитивно отразится на котировках ОФЗ, т. к. подтвердит эффективность повышения ключевой ставки. Мы не ожидаем окончательных решений по льготной ипотеке до выборов, однако текущая риторика властей позволяет ожидать существенного ограничения льгот.

Динамика цен на нефть Brent и Urals, $/барр

ОФЗ – главный бенефициар при снижении ключевой ставки

Доходность ОФЗ начнет снижаться в 1К24… Консенсус-прогноз CBonds предполагает снижение ключевой ставки до уровня 12,5% к концу 4К24 и до 10,5% к концу 1К25. С учетом нынешних геополитических и бюджетных рисков мы не ожидаем, что доходность ОФЗ снизится в 1К24 более чем на 50 б. п., хотя участники рынка и сходятся во мнении, что цикл повышения ставки завершен.

…однако резкого снижения доходности мы не ждем. На горизонте 12-18 месяцев мы не ожидаем существенного увеличения угла наклона кривой. Во-первых, текущий уровень доходности ОФЗ на горизонте до трех лет (11,8-11,9%) существенно ниже текущего значения ключевой ставки ЦБ (16,0%). Во-вторых, мы считаем, что участникам рынка потребуется время, чтобы убедиться, что началось устойчивое снижение инфляции. При этом отсутствие риска существенных оттоков из ОФЗ (актуального во времена активного участия нерезидентов в торгах на рынке ОФЗ) ограничивает потенциал снижения котировок ОФЗ относительно текущих уровней.

Спекулятивный потенциал ОФЗ ограничен… Исторически, доходность 5- летних ОФЗ была близка к уровню ключевой ставки. Текущий уровень дисконта – порядка 400 б. п. – заметно ограничивает спекулятивный потенциал ОФЗ при снижении ключевой ставки.

…однако именно ОФЗ имеют наибольший потенциал роста на локальном рынке облигаций. При благоприятных условиях (замедление инфляции, снижение темпов роста кредитования, замедление роста импорта) на горизонте ближайших 12 месяцев мы ожидаем, что доходность на среднем и дальнем участках кривой ОФЗ может снизиться до 10,0-10,5%. Такое снижение доходности предполагает рост цены гособлигаций на уровне 8-12 фигур (что соответствует повышению цены на 9-17%) относительно текущих значений; совокупная доходность в этом случае должна составить 21-29%. Корпоративные облигации при снижении ставки не принесут доходности, сопоставимой с ОФЗ из-за короткой дюрации корпоративных бумаг, однако доходность вложений в корпоративные облигации эмитентов 1-2 эшелонов с дюрацией от двух лет составит 16-17%, что выглядит привлекательно и при этом не несет высоких рыночных рисков, как в случае с ОФЗ. Ниже мы приводим расчет совокупного дохода (Total Return) при снижении доходности облигаций на 50/100/150/200 б.п. Мы считаем вероятным снижение доходности на 150 б.п. на горизонте 12 месяцев.

Потенциал роста цены при снижении доходности: