Очередные полшага. Почему ЦБ не спешит снижать ставку?

- ЦБ снизил ставку на 0,5 п.п, до 14,5% годовых, но рынок негативно отреагировал на решение регулятора

- Банк России ужесточил свой прогноз по средней ключевой ставке в 2026 году, аналитики увидели в этом риски более медленного смягчения ДКП

- Среднесрочные и долгосрочные ОФЗ по-прежнему сохраняют свою привлекательность для инвесторов, считают эксперты

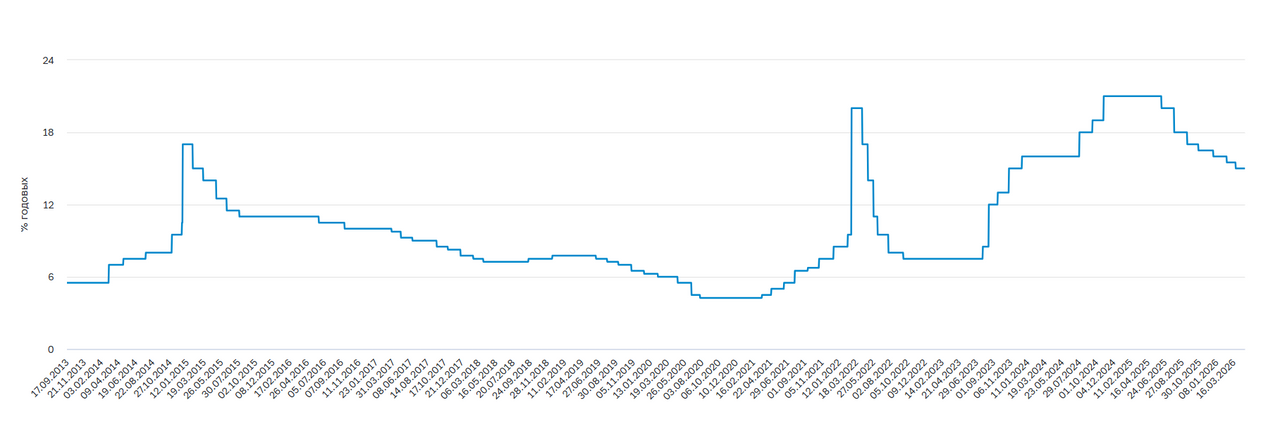

Банк России снизил ключевую ставку до 14,5% на третьем в этом году заседании. Решение оказалось в рамках ожиданий аналитиков. Это также совпало с прогнозами более половины (53%) читателей Finam.ru. Цикл снижения ставки начался с заседания в июне 2025 года, с тех пор она опустилась на 6,5 процентных пункта.

Несмотря на плавный курс смягчения ДКП, Банк России ужесточил свой прогноз по средней ключевой ставке в 2026 году с 13,5-14,5% до 14-14,5%. Регулятор указывает на неопределенность со стороны внешних условий и параметров бюджетной политики.

Чем руководствовался ЦБ при принятии решения снизить «ключ» до 14,5% и ждать ли от регулятора более активных действий в этом году – в материале Finam.ru.

Верите, что снижение ставки продолжится в этом году? Тогда действуйте на опережение — получайте ежемесячный пассивный доход до 33% годовых даже после снижения процентных ставок или извлеките двойную выгоду от укрепления иностранной валюты.

ЦБ снова выбрал осторожность

В преддверии заседания совета директоров Банка России вышел ряд важных данных, которые регулятор учитывает при принятии решения по ставке. Так, инфляционные ожидания населения в апреле 2026 года опустились до 12,9% – минимум за последние полгода. Также Росстат сообщил о сохранении недельных темпов инфляции вблизи нулевой отметки и замедлении годовых значений ниже 5,7%.

Как отмечают аналитики, эта статистика стала основанием для снижения ключевой ставки на апрельском заседании до 14,5%.

Кроме того, глава аналитического департамента «Цифра брокер» Наталия Пырьева подчеркнула, что решение ЦБ выглядит оправданным в условиях охлаждения экономики и сокращения деловой активности по широкому спектру отраслей.

Отметим, что индекс деловой активности в производственном секторе (PMI) снизился до 48,3 пункта в марте с февральских 49,5 пункта. PMI в секторе услуг в марте упал до 49,5 пункта с 51,3 пункта в феврале.

Главный аналитик «Совкомбанка» Михаил Васильев обращает внимание, что ситуация с инфляцией развивается по нижней границе прогноза ЦБ, тогда как экономическая ситуация в 1 квартале складывается хуже прогноза ЦБ. По оперативным данным регулятора, российская экономика в 1 квартале этого года замедлилась, в том числе из-за подстройки к произошедшим налоговым изменениям.

«Денежно-кредитные условия остаются жесткими, а экономика продолжает замедляться. Поэтому Банк России снова немного снизил ключевую ставку, чтобы, в том числе, уменьшить риски переохлаждения экономики», – объясняет Васильев решение ЦБ.

Осторожность регулятора связана в том числе и с опасениями в отношении бюджетной политики, указывает руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая.

Сейчас Банк России исходит из объявленных параметров бюджетной политики. Они предполагают, что на среднесрочном горизонте бюджетная политика будет способствовать замедлению инфляции. В случае более высоких расходов, сопровождаемых ростом структурного дефицита бюджета, потребуется более жесткая денежно-кредитная политика, чем в базовом сценарии, сообщил Центробанк.

Источник: официальный сайт ЦБ

Важное изменение

В своем пресс-релизе Банк России, как и по итогам предыдущего заседания, сообщил, что будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции, динамики инфляционных ожиданий, а также от оценки рисков со стороны внешних и внутренних условий.

Большинство экспертов называют этот сигнал ЦБ умеренно-мягким. Как объясняет инвестбанкир Евгений Коган, Банк России думает о снижении ставки, но не уверен в нем. «Другими словами, ЦБ не стал усиливать обещания о смягчении ДКП», – добавил он.

Наиболее важным изменением стала корректировка макропрогноза, говорит Беленькая. Так, ЦБ повысил прогноз средней ключевой ставки на 2026 год до 14-14,5% с 13,5-14,5%, а на 2027 год – до 8-10% с 8-9%.

По словам Когана, в результате этих изменений ЦБ отмел более мягкие прогнозы по ставке в этом году, а в следующем – стал допускать новые, более жесткие сценарии, в которых ставка снижается медленнее.

«С учетом того, что с 1 января по 26 апреля 2026 года средняя ключевая ставка равна 15,5%, с 27 апреля до конца 2026 года средняя ключевая ставка прогнозируется Банком России в диапазоне 13,3–14,0%. По нашим оценкам, это соответствует диапазону 12-13,75% на конец текущего года против 10-14% в февральском прогнозе», – отмечает Беленькая.

Аналитики «Вектор Капитала» также считают, что быстрого снижения ставки в этом году ждать не приходится. «Прогноз по средней ставке на 2026 год был скорректирован с 13,5-14,5% до 14-14,5%. Соответственно до конца этого года средняя ключевая ставка прогнозируется в диапазоне 13,3-14%. По нашей оценке, это подразумевает ключевую ставку на конец года в диапазоне от 12 до 13,5%», – рассуждают они.

Эксперты «Совкомбанка» прогнозируют среднюю ключевую ставку в этом году на уровне 14,1%. Также они полагают, что к концу 2 квартала регулятор опустит «ключ» до 14%, к концу 3 квартала – до 13%, а к концу 4 квартала – до 12,5%.

О том, что пространство для умеренного снижения ключевой ставки в 2026 году есть, говорит и старший аналитик УК «Первая» Наталья Ващелюк. По ее оценкам, к концу 2026 года «ключ» может составить 12%. При этом она предупредила, что геополитика, курс рубля и изменение экономической активности могут как ускорить, так и затормозить цикл смягчения.

Что делать инвесторам?

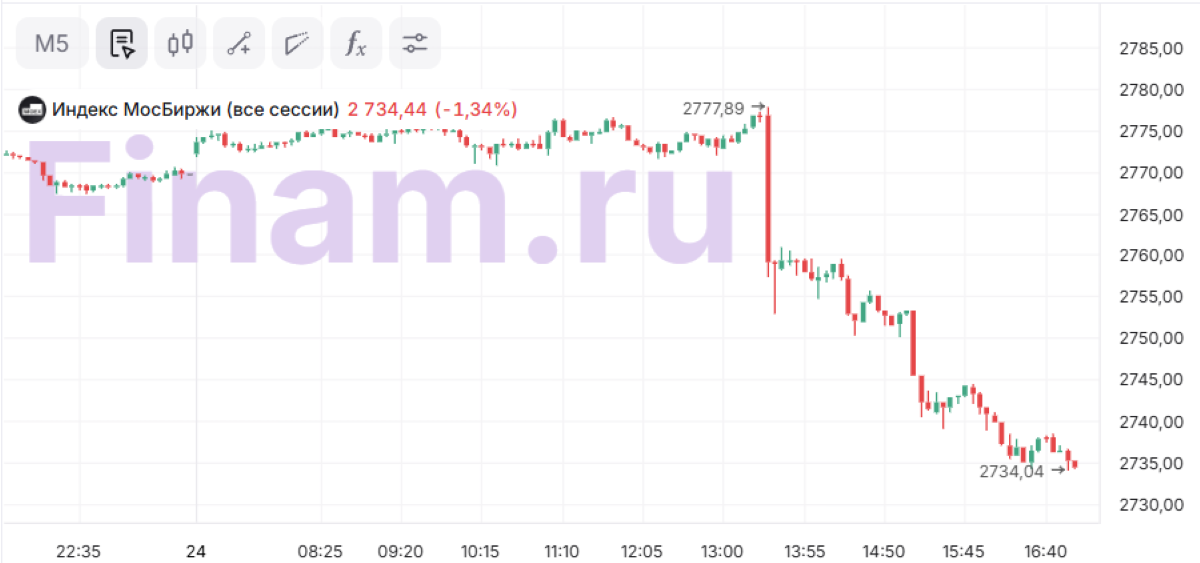

Российский фондовый рынок после решения ЦБ понизить ставку до 14,5% резко ушел в минус. При этом рубль показал небольшое укрепление к доллару и юаню. Как отмечают аналитики, ключевая причина, по которой акции развернулись вниз, стало именно изменение прогнозов по средней ключевой ставке самим ЦБ.

По мнению аналитиков «Вектор Капитала», снижение на 0,5 п.п. структурно ничего не меняет, но рынок «жаждет решительности от ЦБ и поэтому особого роста в историях, завязанных на ставке, мы не видим».

«Все еще считаем, что процентный риск выглядит интересно в этом году: среднесрочные и долгосрочные ОФЗ, банки, ориентированные на кредитование физлиц и квазиоблигационные акции все еще видятся нам наиболее интересными активами на российском фондовом рынке», – констатировали они.

Михаил Васильев считает, что в ожидании дальнейшего снижения рублевых ставок инвестору разумно фиксировать текущие высокие доходности на длительный срок. «Консервативным инвесторам пока разумно выбирать депозиты (с доходностью 12-14%), фонды ликвидности (~14%) и надёжные корпоративные облигации (с постоянным и переменным купоном, 15-19%). Часть портфеля можно держать в длинных ОФЗ и акциях в ожидании дальнейшего замедления инфляции и продолжения снижения ключевой ставки», – подчеркнул главный аналитик «Совкомбанка».

Частный инвестор Антон Весенний также считает, что доходности рублевых облигаций и денежного рынка пока еще интересны для инвесторов. «Моя консервативная стратегия по итогам решения ЦБ остается в силе: ДКП всё еще жесткая, время акций в широком смысле наступит позже», – написал он в своем Telegram-канале «Ленивый инвестор».

Тем не менее, по мнению инвестиционного стратега «Гарда Капитал» Александра Бахтина, сохранение курса на снижение ставки может позволить индексу МосБиржи выбраться выше 2800 пунктов, но геополитическая неопределенность, крепость рубля, риски роста налоговой нагрузки краткосрочно продолжат сдерживать рост в акциях.

Комментарии