О влиянии сюрприза от ЦБ на акции, ОФЗ и рубль

Валютный рынок

В очередной раз решение Банка России оказывается жестче ожиданий, консенсус аналитиков не смог предсказать ключевую ставку, хотя за пару дней до этого бразильские коллеги сделали ровно то же, как будто ДКП координируются.

Политика российского ЦБ может привести к очередному пересмотру ожиданий по курсу рубля и вместо ослабления, требуемого банкирами и экспортерами можем получить относительно крепкий рубль. Пока все вписывается в коридор 11-12 по юаню на этот год с учетом возможных негативных последствий от открытия Ормузского пролива.

В июле ЦБ сократит операции зеркалирования, Минфин объявит о все еще значительных покупках валюты в ФНБ, а дисконты на Urals могут расшириться из-за большего выбора продавцов сырья, сократив поступления валюты на рынок, - все это способно послужить триггером для валюты и могло стать невысказанным основанием сокращения шага снижения ключевой ставки.

Доллар (DXY) попытался пробить 101 пункт, а Банк Японии вынужден был провести валютные интервенции в защиту йены. Неожиданные ястребиные заявления К. Уорша резко контрастируют с ожиданиями рынка от его политики. Защита надежности доллара и принятие ответственности за инфляцию, он назвал нонсенсом заявления о влиянии Путина и ковида на инфляцию, уже снизили ставки по длинным гособлигациям.

Сценарий со снижением DXY к 90 пунктам должен быть пересмотрен, на следующей неделе возможно закрепление выше 101 пункта. Смена ожиданий от ДКП также влияет на золото, которое будет менее востребовано как защитный актив, особенно если иранские ЗВР будут разморожены. А может и российские, ради укрепления доверия к доллару почему бы и нет, не так много наших ЗВР заморожено именно в США (сейчас вероятность выглядит крайне низкой).

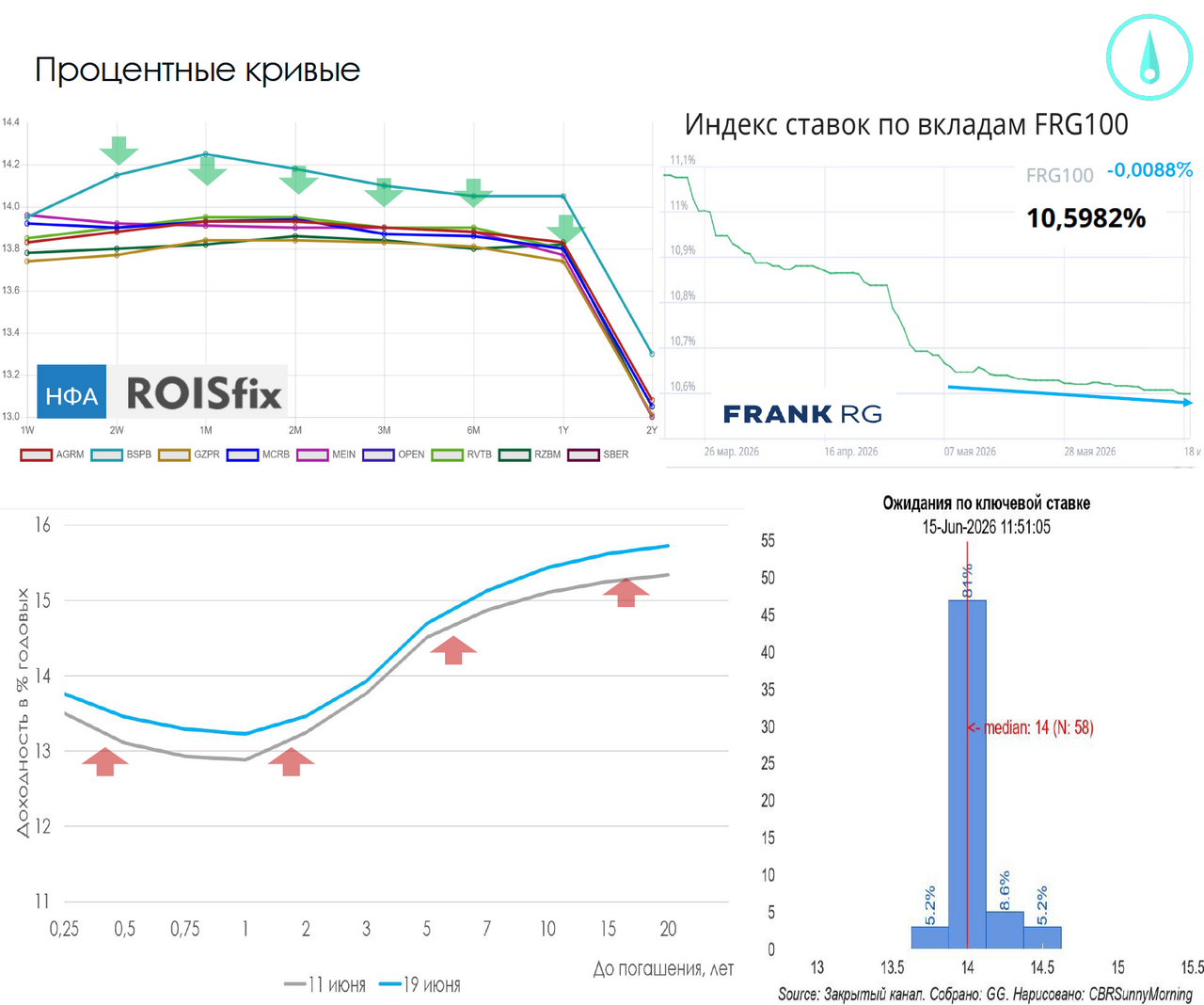

Процентные кривые и ОФЗ

Решение снизить ставку на 0,25% резко ужесточило денежно-кредитные условия. Ставки ОФЗ на срок более 7 лет ушли выше 15%, т.е. к уровням прошлой осени. Вместо смягчения условий кредитования экономики ЦБ фактически их ужесточает. Логика ФРС у нас работает с точностью до наоборот. Риторика похожа, но эффект абсолютно другой, вместо поддержи способности Минфина занимать деньги и снижения стоимости фондирования на длинном горизонте - обвал рынка. Можно посчитать это неэффективностью рынка, т.к. для держателей длинного долга стремящийся к макростабильности ЦБ - благо.

Рынок акций

Рынку акций тоже досталось от ЦБ по формуле «Спасение утопающих - дело рук самих утопающих», никаких мер регулирования ЦБ применять не будет, а рост доходностей ОФЗ автоматически увеличивает их привлекательность по сравнению с акциями. С учетом летних дивидендов есть все основания уйти на 2200 по IMOEX- к минимумам осени 2022 года, если не случится геополитическое чудо.

Подробнее с материалами еженедельного обзора рынка можно ознакомиться в презентации на моем Мах-канале.

Комментарии