О том, какие риски несет инвестор в акции "Мечела"

"Мечел" - российская металлургическая и горнодобывающая компания. Не раз её хоронили из-за большого долга и плохих финансовых результатов. Прошла новость о погашении части долга перед ВТБ. В след за этим последовал взрывной рост котировки! Самое время рассмотреть два ключевых вопроса: стоит ли присоединиться, и какие риски несет инвестор.

Начнем со структуры акционеров. Игорь Зюзин – основной акционер и председатель совета директоров. С точки зрения управления – большой плюс, когда основной акционер управляет компанией, правда только в тех случаях, когда она и так управляется хорошо. К интересным чертам Игоря Зюзина стоит отнести то, что у него нет во владении ни яхт, ни прочей для миллиардеров собственности, что выглядит, кажется, довольно неплохо, когда первое лицо эмитента не тратит деньги на футбольные клубы, а о компании заботится. Марки собирает, смартфонами и компьютерами не пользуется, всё карандашом на бумагах, которые секретарь подает. (Источник: сайт https://rucompromat.com/persons/zyuzin_igor).

Обыкновенные акции

| Доля в общем количестве обыкновенных акций | |

| И.В. Зюзин, председатель совета директоров ОАО "Мечел " (вместе с членами семьи) |

51.54% |

| Акции, находящиеся в свободном обращении (в том числе акции, находящиеся в обращении на Российской фондовой бирже, на Нью-Йоркской фондовой бирже в форме ADR) |

48.46% |

| Всего | 100% |

Привилегированные акции

| Доля в общем числе привилегированных акций | |

| Акции в свободном обращении | 60% |

| Skyblock limited | 40% |

| Всего | 100% |

Это было небольшое лирическое отступление, а вот о чём говорят факты: чудовищная долговая нагрузка и постоянные судебные разбирательства из-за копеечных, в сущности, для такого бизнеса долгов; угрозы банкротства то одного, то другого актива, что нисколько не мешает выплачивать дивиденд по привилегированным акциям. Смотрим основного владельца, где компания Skyblok limited ("дочка" Мечел).

Для обыкновенных акций дивиденды пока не предусмотрены, отсюда и разница в котировках, и всё это на фоне судебных исков и огромной долговой нагрузки. Например, очередной иск о банкротстве Челябинского металлургического комбината, принятый 13.01.2022 от ООО "Сарториус РУС" Дело № А76-39849/2021. Источник

Других подобных событий предостаточно. Не буду перечислять все открытые у меня ссылки, вы и так легко сможете их найти и ознакомиться с содержимым.

Чуть не забыл – не меньше и разбирательств с физическими лицами, так что пока, несмотря на конъектуру цен на сырье и возможные перспективы, стоит сразу обратиться к рискам!

Банкротство

Не так давно в прошлом "Мечел" уже стоял перед пропастью банкротства. К счастью для эмитента, с кредиторами получилось договориться, а долги реструктуризировать. Как бы то ни было, но долг всё ещё крайне высок, что делает компанию очень чувствительной к изменению рыночной конъюнктуры и может создать проблемы с оплатой обязательств.

Снижения цен на сырьё

"Мечел" находится в серьёзной зависимости от цен на сталь и уголь, посему любые нисходящие колебания цены на эту группу сырьевых товаров может обеспечить финансовые трудности для компании.

Конфликты с миноритарными акционерами

История знает случаи, когда миноритарные акционеры конфликтуют со своими же компаниями, завершая такие процессы в суде (победой чаще всего), и такой риск тоже стоит принять во внимание.

Итогом все вышеизложенного может быть вывод – "среднесрок" и "долгосрок" тут, на мой взгляд, не уместны.

Давайте теперь поговорим о графиках и спекуляциях.

Источник: сервис tradingview.com

Тут пока не скорый, но весьма вероятный SHORT в районе 180. Смотрим за дивергенцией и смотрим на тех, кто не сдал свои позиции ранее и с удовольствием кроет их сейчас в небольшой долгожданный плюс.

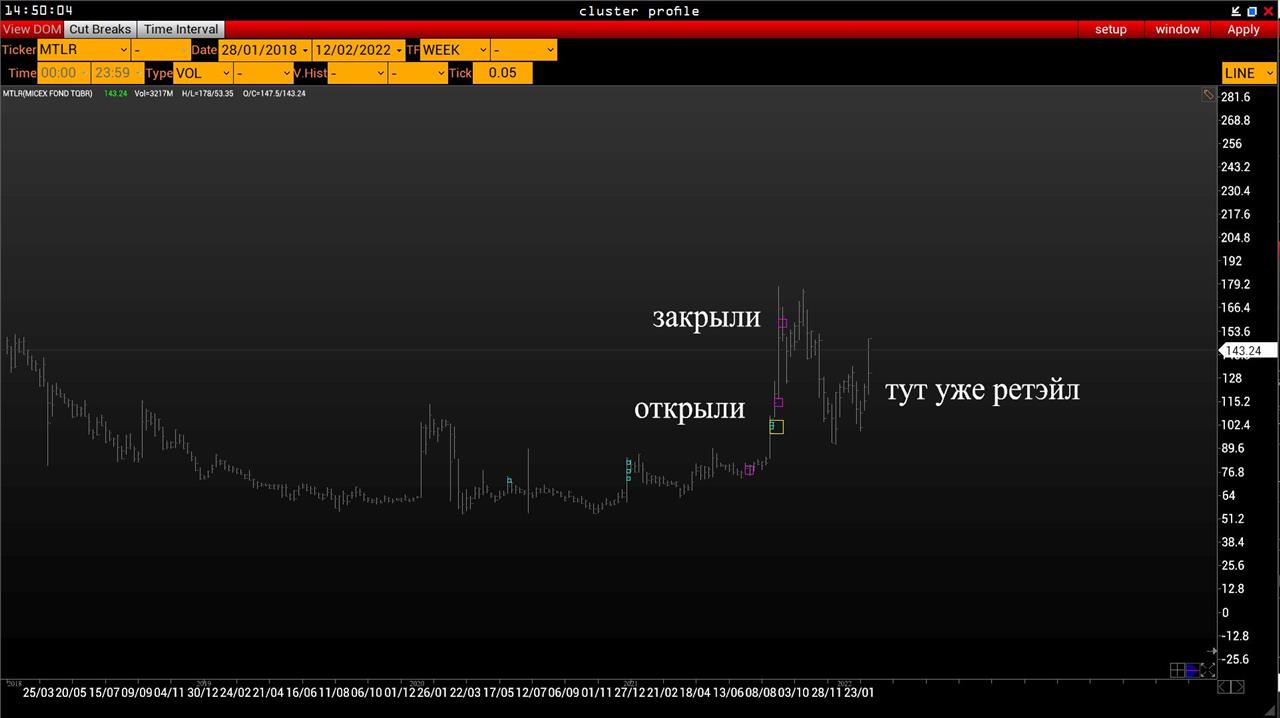

Ниже сделки тех, кто как будто "что-то знал":

Источник: VolFix.Net | Инструмент Cluster Profile

Источник: VolFix.Net | Инструмент Cluster Profile

Для меня, опираясь на всё ранее сказанное, справедливо следующее утверждение: у меня МЕЧЕЛ не было, нет и не будет.