О долговой нагрузке финансового сектора

Долг долгу рознь

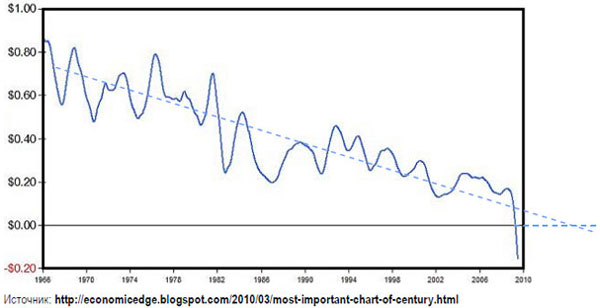

Уважаемый Николай Кащеев, начальник аналитического отдела Сбербанка, опубликовал статью "Долговое перенасыщение", в которой привел график известный как "самый важный график столетия":

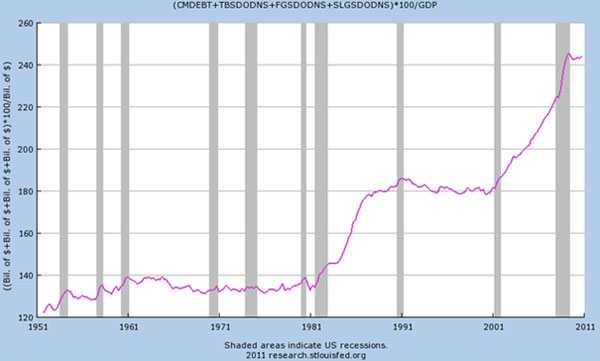

Финансовый сектор - посредник и огромная часть его долгов создается внутри него самого. Например, банк взял у Джона $100 (депозит) и выдал кредит другому банку. Тот, в свою очередь, одолжил его страховой компании, которая купила на них облигацию первого банка. Ну а тот выдал, наконец-таки, кредит реальному производителю Биллу. Итого, долг бизнеса вырос на $100, долги финансистов на $300. Очевидно, что эти игрища финансистов имеют мало отношения к реальной экономике, до тех пор пока платежи по всем долгам идут исправно. По сути, кредит Биллу выдал Джон, и если деньги не застревают в банковской системе, все идет прекрасно.

В 2008 году потоки нарушились и мы получили сначала финансовый кризис, потом экономический, однако ФРС налила столько денег, что проблема была решена. Тот факт, что долги финансистов повышают системные риски бесспорен, однако их рост не означает, что рост ВВП идет благодаря этим внутренним транзакциям финансистов.

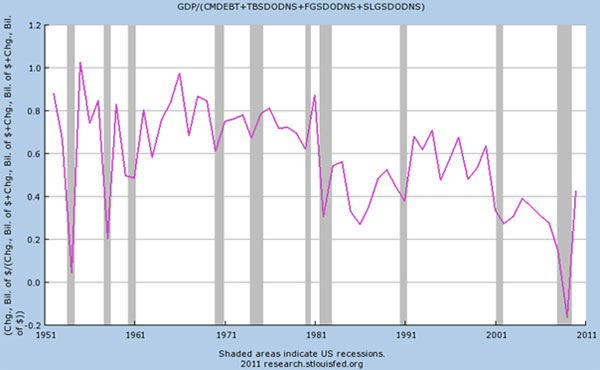

Банкиры могут хоть сколько крутить деньги внутри системы, но для реальной экономики имеет значение только тот долг, который выходит наружу (приходит он тоже снаружи, изначальный депозит $100 получен от Джона). Поэтому исключим долги финансового сектора и посмотрим динамику совокупного долга домохозяйств, бизнеса и государства, относительно ВВП:

Интересно понять, что послужило причиной резкого роста первой половины 80-х (вторая волна нулевых понятно - ипотека):

Итак, практика показывает, что уровень долгов может быть стабилен относительно ВВП. Более высокий уровень долга сейчас компенсируется более низкой ставкой. Однако вернемся к статье. Николай пишет:

"Перенасыщение долгом: каждый номинальный доллар прироста долга в какой-то момент перестает вызывать увеличение номинального ВВП вовсе. Отношение изменения долга к изменению ВВП по номиналу дает ноль - это точка насыщения долгом. То есть, дальнейшее увеличение кредита больше не приводит к росту ВВП, а вследствие беспрецедентных антикризисных мер де факто начинает мешать росту экономики. "

Как мы уже видели, исключение финансового сектора, долг которого имеет крайне малое влияние на ВВП (за исключением редких моментов кризиса ликвидности), рост долга и ВВП идут на одном уровне. Переделаем второй график в тот вид, который использует Николай (прирост ВВП разделить на прирост долга нефинансового сектора):