О долговой "дедолларизации" в мире

Зависимость спроса от долга. Россия призывает своих зарубежных партнеров постепенно уходить от расчетов в американских долларах, чтобы снизить свою зависимость от США. Одна из важнейших составляющих данной зависимости - номинирование большинства иностранных долговых обязательств в американской валюте. Если какая-либо страна имеет долг, номинированный в долларах США, то для его последующего погашения и обслуживания требуется именно эта валюта.

Таким образом, спрос на доллар растет по мере необходимости уплаты процентов и возврата основной суммы долга.

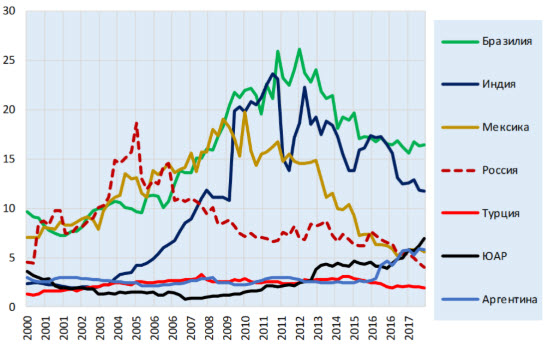

Соотношение доллар/евро. На рисунке 1 показана динамика коэффициента "Д/E" (внешняя задолженность, номинированная в долларах США / внешняя задолженность, номинированная в евро) в основных развивающихся странах начиная с 2000 года. Эти данные включают совокупные обязательства нефинансовых секторов экономики за пределами еврозоны и США.

1. Коэффициент Д/Е

В целом все заемщики (исключая банки) за пределами США накопили долларовых обязательств на 11,5 трлн, а заемщики за пределами еврозоны - на 3,2 трлн евро. Накопленная задолженность за пределами стран-эмитентов в американской валюте превышает задолженность в евро в 3,6 раза. Десятилетие назад перед глобальным финансовым кризисом это соотношение составляло 2,4 раза (6 трлн долларов США и 2,5 трлн евро). В 2003 году - 1,9 раза (2,9 трлн долларов США и 1,5 трлн евро). Очевидно преимущество "долгового доллара" на всех территориях. Можно особенно отметить рост коэффициента "Д/E" с 2003 по 2010 год в Бразилии и Индии. В этих странах бурный экономический рост сопровождался преимущественным наращиванием долларовых долговых обязательств в сравнении с обязательствами в евро.

Рост долгов в евро. После глобального финансового кризиса преимущественное финансирование долговых обязательств американской валютой уже не так очевидно. Из рассмотренной на рис. 1 выборки стран рост долларовых долгов по сравнению с долгами в евро наблюдается только в ЮАР и Аргентине.

Доля долгов в евро постоянно растет в России с 2005 года, в Мексике - с 2010-го, в Бразилии - с 2012-го, в Турции - с 2015-го.

Наиболее сильное желание сократить долю долларового долга отмечается в Турции и России. Тем не менее в обеих странах долги как в американских долларах, так и в евро продолжают увеличиваться (табл.).

Долги небанковских заемщиков, номинированные в долл. США и евро, млрд

|

Страна |

2018 |

2008 |

||

|

|

Долл. США |

Евро |

Долл. США |

Евро |

|

Аргентина |

129,2 |

22,2 |

52,4 |

18,2 |

|

Бразилия |

182,2 |

11,1 |

119,9 |

7,5 |

|

Чили |

102,6 |

5,9 |

44,3 |

1,8 |

|

Индонезия |

171,0 |

17,8 |

21,5 |

4,6 |

|

Индия |

101,0 |

8,6 |

45,5 |

3,9 |

|

Корея |

123,4 |

7,7 |

106,8 |

7,3 |

|

Мексика |

165,3 |

47,7 |

113,5 |

7,2 |

|

Малайзия |

40,7 |

0,6 |

28,0 |

1,2 |

|

Россия |

175,7 |

43,7 |

103,6 |

11,0 |

|

Садовская Аравия |

124,9 |

1,3 |

23,5 |

3,2 |

|

Турция |

195,4 |

100,5 |

97,4 |

35,3 |

|

ЮАР |

40,8 |

5,9 |

8,5 |

8,2 |

Продолжающееся доминирование доллара США на долговом рынке является доказательством его силы и важности для мировой экономики.